登录

基本概括

功能

商家功能 商家提供的产品功能信息对比

共有功能

暂无共有功能

差异功能

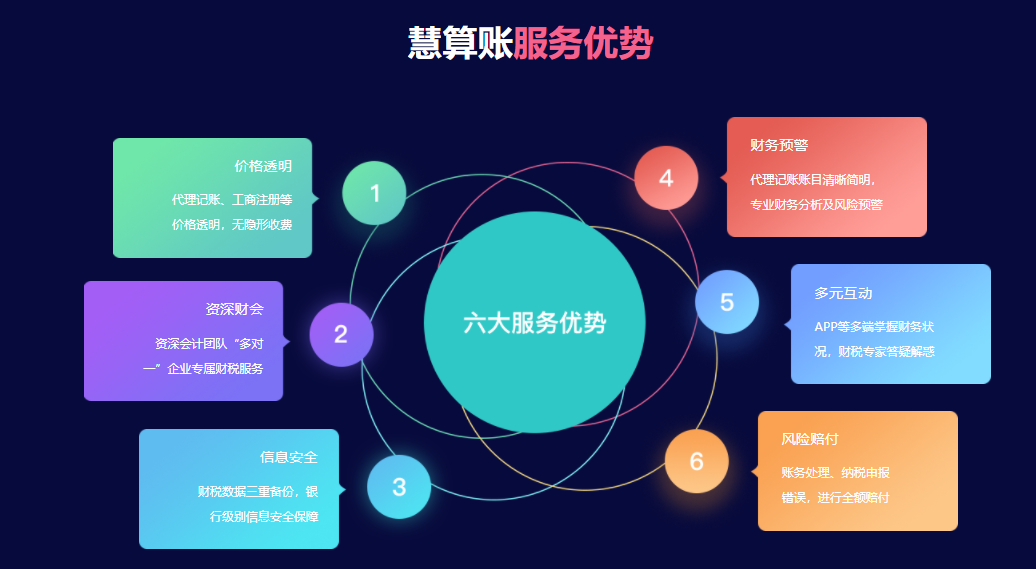

自动记账

自动记账

财税风险预警

财税风险预警

智能BI可视化管理

智能BI可视化管理

全方位理财融资方案

全方位理财融资方案

智能记账报税

智能记账报税

展开

定价

免费试用

不支持

不支持

定制

不支持

不支持

价格套餐

-

获取独家报价

-

获取独家报价

客户规模

小型企业

(50人及以下)

27%

55%

中型企业

(51-1000人)

33%

30%

大型企业

(1000人以上)

40%

15%

评分

综合评分

3.1

分

3.1

分

易用性

4.0

分

4.0

分

稳定性

3.8

分

4.0

分

售后服务

3.9

分

4.3

分

点评

将此报告发送至我的邮箱

发至邮箱

问答

热门问答

产品截图

截图对比

1/6

1/6

消息通知

咨询入驻

商务合作