泉峰控股递交赴港IPO申请,为全球电动工具市场十大参与者之首

据港交所8月12日披露,电动工具及户外动力设备的全球供应商泉峰控股有限公司向港交所主板提交上市申请,中金公司及花旗集团为联席保荐人。

泉峰控股是中国第一大电动工具及户外动力设备(OPE)的全球供应商。根据弗若斯特沙利文报告,按自2018年至2020年连续三年的全球收益计,公司是中国最大的电动工具及OPE供应商。同期,电动工具收益复合年增长率为16.9%,位于全球电动工具市场十大参与者之首,公司的电动OPE收益复合年增长率为62.8%,位于全球电动OPE市场十大参与者之首。

根据相同资料来源,泉峰控股的电动工具所得收益的全球排名由2018年的第九位升至2020年的第七位,电动OPE所得收益的全球排名由2018年的第七位迅速升至2020年的第二位。

泉峰控股来自锂电产品的收益由2018年的3.473亿美元增至2020年的8.273亿美元,复合年增长率为54.3%。根据弗若斯特沙利文报告,终端用户日益青睐锂离子电池电动工具和OPE,原因是其具备卓越的用户体验、性价比及环保等优势,同时提供可与传统产品相媲美的动力及性能。

根据同份报告,从2020年到2025年,预计全球无绳电动工具市场将以9.9%的复合年增长率增长,全球无绳OPE市场将以9%的复合年增长率增长。认识到锂电池及相关技术革新的影响后,泉峰控股率先进入该行业分部,成为世界首批于2006年商业化锂离子电池电动工具及于2014年推出高电压OPE产品的企业之一。

财务方面,泉峰控股总收入从截至2018年12月31日止年度的6.907亿美元增加至截至2020年12月31日止年度的12.009亿美元,复合年增长率为31.9%。该强劲的增长主要是由于公司有能力不断推出新产品,战略重点是锂电产品;建立行业领先的高端品牌,例如EGO及FLEX;及与领先的全国性零售商、信誉良好的分销商及大型电子商务平台建立战略合作伙伴关系,尤其是在北美市场。

公司的总收入从截至2020年3月31日止三个月的2.152亿美元增加89.7%至2021年同期的4.082亿美元。截至2020年3月31日止三个月至2021年3月31日的总收入显著增长,主要由于与泉峰控股大客户合作的EGO、FLEX 和SKIL产品的销售额增加以及公司的ODM业务增长所致。

于2018年、2019年及2020年,泉峰控股的毛利分别为1.755亿美元、2.553亿美元及3.687亿美元。同年,公司的整体毛利率分别为25.4%、30.3%及30.7%。于截至2020年及2021年3月31日止三个月,公司毛利分别为6210万美元及1.205亿美元。同期,公司毛利率分别为28.9%及29.5%。

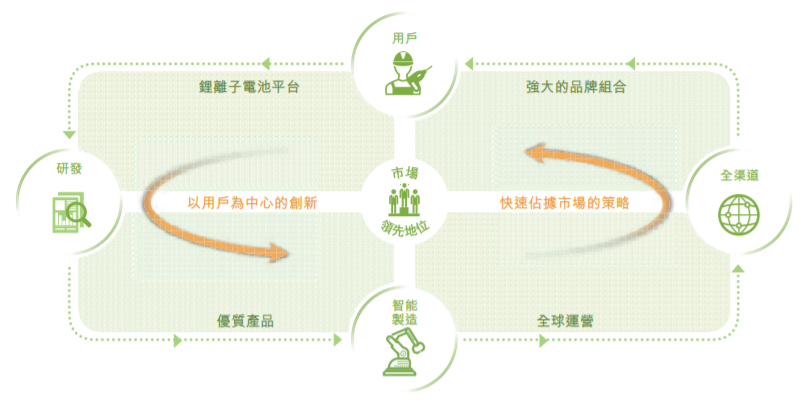

泉峰控股旨在通过坚持不懈专注于以用户为中心的创新以及快速占据市场的策略,以保持于全球市场的领先地位,研发、制造及销售以及分销能力的集成体系均为此目标提供了支持。

公司锂电产品的广泛终端用户群帮助公司快速积累行业知识、技术知识及终端用户洞察力。凭借有关知识及洞察力,公司能够持续推出综合尖端技术及产品工程能力的新产品。

随后泉峰控股通过以下方式加快市场扩张速度:通过公司的智能制造系统以始终如一的高质量方式生产以用户为中心的创新产品;及通过公司的全渠道销售及分销网络分销创新产品。泉峰控股的全球运营及各地市场知识帮助公司扩大市场份额并满足目标市场的终端用户需求,强大的品牌组合响应终端用户的需求,亦有助于巩固公司卓越的市场地位。

泉峰控股先进的研发实力使公司能够在电池平台、电池管理系统(「BMS」)、电机及电控等基础技术上取得突破。据招股书,泉峰控股的研发工作以终端用户的需求为导向,使公司能够快速推出满足市场需求的新产品,于正式推出产品前进行多轮实地应用测试以评估各产品的可行性。

泉峰控股亦在工厂对产品进行系统测试,以确保一致的质量。截至2021年6月30日,公司的全球研发团队包括680名雇员,分驻于五个国家(即中国、美国、德国、英国及荷兰)的研发中心。

*本文仅为信息交流之用,不构成任何交易建议

本文来自微信公众号“独角兽早知道”(ID:iponews),作者:iponews工作室,编辑:Arti,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

易升云图施工项目管理

- 0.0

(0)咨询产品免费试用天剑eCRM.30

- 0.0

(0)咨询产品免费试用天剑MES

- 0.0

(0)咨询产品免费试用天剑智能仓库管理

- 0.0

(0)咨询产品免费试用其益进销存

- 0.0

(0)咨询产品免费试用其益WMS

- 0.0

(0)咨询产品免费试用