新能源电池隔膜:火热的「黄昏」?

编者按:本文来自微信公众号“元气资本”(ID:yuanqicapital),作者:元气酱,36氪经授权发布。

核心内容

1、隔膜的头部效应为何如此明显?

2、湿法隔膜与干法隔膜的两大巨头公司该如何寻求突破?

3、固态电池究竟是否会对隔膜产业产生根本性的冲击?

新能源的产业链仍在吸引资本市场的持续关注。

新能源电池的4个主要组成部分:正极材料,负极材料,隔膜,电解液。正极材料市场趋于成熟,行业进入成长期晚期。而其余三种材料的市场却鲜有关注,元气资本延续此前对产业链的研究,于本文重点研究隔膜以及隔膜材料的行业情况和落地公司。

在新能源汽车市场快速增长的驱动下,新能源动力电池产业同样发展迅猛。根据中汽协公开资料显示,2020年上半年受疫情影响,1-10月国产动力电池累计生产55.5GWh,同比累计下降20.8%。而当疫情作用逐渐减小,只看10月市场的话可以发现,仅10月单月电池产量便达9.86GWh,同比增长47.9%,环比增长14.5%

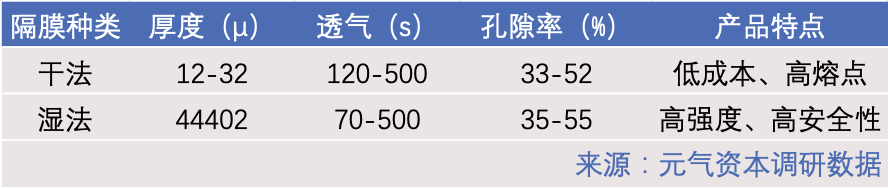

隔膜作为当下锂电电池材料四大重要组成部分之一,主要作用有两个:一、作为绝缘层,防止正负极接触引起短路;二、作为半透层提高正负极电池附近的浓度差,利于离子的扩散,从而提高电池的储存效率。

从技术工艺上,干法隔膜与湿法隔膜是现有两种主流产品。干法隔膜技术起步较早,成本低、工艺相对简单,干法成本约为1.3元/平米。而随着高密度电池的需求不断提升,有着更高安全性和更小热收缩性的湿法隔膜市场占比开始提高,湿法隔膜的成本较高,约为1.95元/平米。两者成本相差近60%。

1. 占整车成本小,进入门槛高

国内隔膜市场起步较晚,2016年左右,中高端隔膜制造技术仍然被掌握在国外厂商手中,当时国内大部分电池厂商对中高端隔膜主要依赖于进口,国内隔膜产业集中度分散。而随着电池产业不断升温,隔膜行业发展也开始加速。高工锂电数据显示,2018年中国隔膜国产化率已达93%。

对电池厂商来说,自行解决隔膜供应显得没有必要。隔膜仅占动力电池组总成本的7%左右,假设一辆纯电动车的售价为20万元,电池组大约占整车成本的45%、即9万元,那么隔膜的成本仅为6300元。即使下游电池制造公司通过自研开发隔膜产品线,实现自产自用降低成本,对整个电池组的成本影响可以说是微乎其微,耗时耗力又不划算。因此,外购对于电池制造公司将会是未来一段时间内的最佳选择。

产业链之外,不同学科的高度“交叉”对其他想进入隔膜的新势力也设置了门槛。隔膜作为新能源电池中的重要组成部分,产品的性能指标量化程度高,高良品率需要多项专业技术支持,高分子材料学、材料加工、纳米技术、电化学等缺一不可。

从进入门槛来看,隔膜生产线从开始建造到投入运营,最短时间为2年,并且锂电池行业的供应商认证管理体系耗时固定而漫长,电池厂商和隔膜厂商之间的合作研发、试样及最终投产国内电池厂商认证时间约为 9-12 个月,国外电池厂商认证时间更久,约为 18-24 个月。

与此同时,目前隔膜产品材料平均仅占总成本的40%,其他如人工、管理和研发等成本费用控制,头部公司依靠时间和经验的积累而形成了一套体系,其所带来的优势是新公司无法在短期内赶上的,且头部企业的控费仍在持续进行,成本还在持续下降。

因此,对于新能源电池厂商来说,与一家技术合格、良品率高的公司签订长期合同以降低成本、避免更换厂家导致良品率下降风险才是更好选择,新进入者参与隔膜供应体系从各个方面成本整体较高。

2. 行业相对集中

基于上述提到的高进入壁垒,隔膜产业高度集中于头部企业的现象不可避免。

比如,原本经营充电宝,软电池包等能产品的河南义腾,与主营各类复合新材料的重庆纽米曾投产隔膜行业并获得了较高的市场份额。

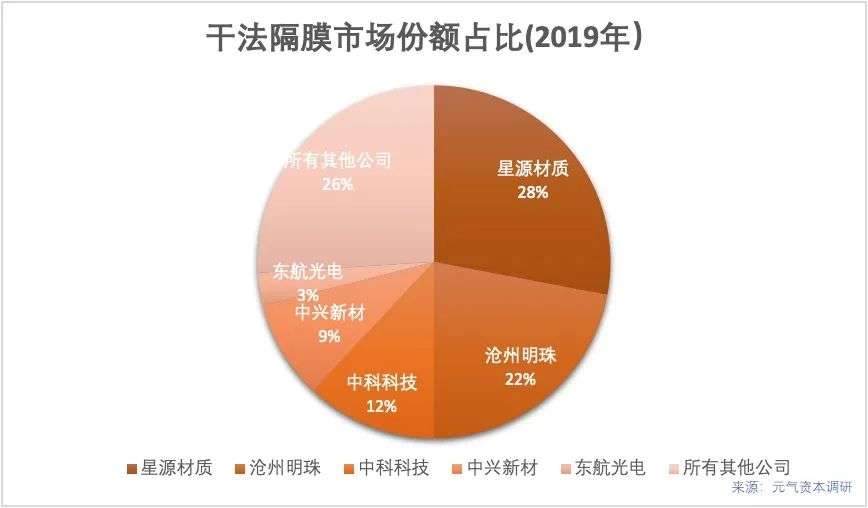

自2017年起,两家公司分别从4%,9%的市占率开始不断减产,于2019年双双告负出局。经过一番惨烈出清,“寡头”格局出现,高工产业网资料整理显示,2019年干法隔膜国内前五大生产厂商占据了74%的市场份额。

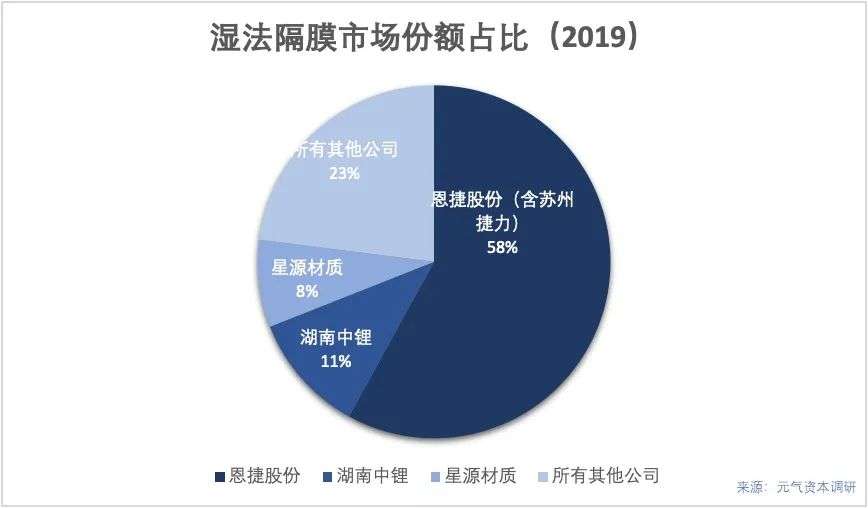

而湿法隔膜的头部效应更甚,2019年恩捷股份收购苏州捷力之后与湖南中锂和星源材质两家公司一同占据了市场77%的销售总量,其中,仅龙头恩捷股份国内市场占有率高达58%。

由此来看,市场的变量和增量来自哪里?元气资本选择了湿法隔膜龙头公司恩捷股份(002812.SZ)和星源材质(300568.SZ)来进行对比分析。

3. 恩捷股份:扩张豪赌新能源盛宴

作为国内隔膜行业的龙头公司,根据恩捷股份披露财报显示,公司湿法锂离子隔膜产品的主要客户包括松下、LG Chem. Ltd.、三星 SDI、宁德时代、国轩、比亚迪、孚能、力神及其他超过20家的国内锂电池企业。在供应商认证管理体系耗时较长的背景下,恩捷股份与这些电池企业的合作关系将十分稳固。

在2019年收购了苏州捷力之后,恩捷股份占领了58%的中国市场与15%的全球市场。

“受益于新能源汽车行业持续快速发展,报告期内(2019年)公司湿法隔膜出货量超过8亿平方米,市场份额仍保持领先,湿法隔膜收入为194,278.99万元,同比大幅增长46.29%。2019年上海恩捷的营业收入为195,204.27万元,净利润为86,422.73万元,归属于上市公司股东的净利润为77,849.60万元。报告期内珠海恩捷营业收入为106,344.25万元,同比增长 196.86%;净利润为38,291.56万元,同比增长241.72%。”

虽然2019年全年新能源电动车销量出现了10年内第一次同比停止增长甚至小幅度下降,全年共销售汽车120.6万辆,同比下降8.2%。但是从2019年公司的年报中我们可以看到,无论是营收还是净利润,恩捷股份在2019年都出现了爆发性增长。原因是三元电池由于能量密度的提升,对于湿法隔膜的需求激增,为隔膜产业带来了巨大的机会与变化。

2019年全年动力电池产量为85.4Gwh,同比增长21%。其中三元电池55.1Gwh,占比64.6%,同比增长达40.8%。能量密度较高的三元电池产量激增同样带动了湿法隔膜的需求。

2020年中国动力电池累计产量为83.4Gwh,同比累计下降2.3%,其中三元电池为48.5Gwh,同比下降12.0%,占总产量58.1%。由于补贴放宽,三元电池发展陷入瓶颈等原因,磷酸铁锂重新受到了各大电池厂商的重视(参考元气资本此前的研究《冬日里的新能源电池:「纠结」的正极材料与投资机遇》,2020年累计销售30.8GWh,同比增长49.2%。

另一方面,恩捷股份凭借着继续扩大的市场占有率保持着业绩的高速增长。2020年前三季度营收25.81亿元,同比增长22.55%;归母净利润5.59亿元,同比增长1.85%。得益于第三季度动力电池产业链的火热,公司在第三季度的业绩尤其亮眼,营收11.4亿元,同比增长56.6%,环比增长张28.5%;归母净利润3.22亿元,同比增长32.6%,环比增长75.9%。

然而,爆发式增长的背后,隔膜行业的毛利率波动十分大。2016年前后,隔膜行业毛利率在60%-70%的水平,但之后因为新能源市场的火热,大量厂家进入市场,供过于求,价格出现了大幅回落,恩捷股份在2018年毛利率滑落至46.7%,2019年因扩充产能,规模化效应明显,毛利率回升至49.49%,但或由于湿法隔膜多用于三元电池、而三元电池在2020年发展趋缓,恩捷股份毛利率在2020年Q1到Q3再度下滑到41.57%。

据业内专家透露,接下来隔膜供应趋于稳定,对新能源车辆的需求还将继续增长,前几年隔膜行业出现的毛利率大幅波动现象也将有所改善。

对恩捷股份来说,绕不开的一个话题是产能。对于高能量密度电池的市场增长预期不断推高公司的产能扩张速度。

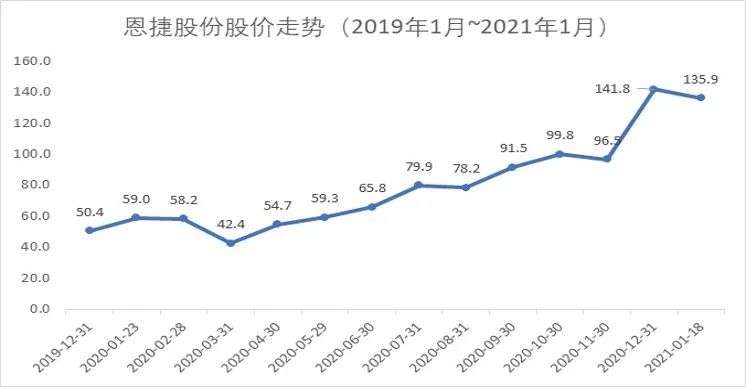

从二级市场的股价走势不难看出,市场对于恩捷股份的产能扩张战略认可度较高。行业龙头地位稳固,市值超过1,200亿元,仅2020年年内便已实现200%的涨幅。

来源:Choice 金融终端

2018年公司隔膜产能为13亿平方米,出货4.68亿平方米,因公司未拆分隔膜产品收入进行披露,故根据产销占比例计算实际生产量,约为4.79亿平方米,推算出产能利用率仅有36.8%;2019年产能23亿,成为目前全球规模最大的锂电池隔膜供应产能。出货8亿平方米,产能利用率下降到35.43%。而根据2020年公司中报显示,恩捷股份目前仍有一个4亿隔膜产能项目正在建设中。

恩捷股份产能扩大计划预计在2024年将全部完成,公司最终产能将达到32.2亿平方米。面对明显的产能扩张速度与产销量增长不匹配的问题,2020年4月深交所曾对公司2019年度报告下发过问询函。公司的回应则是围绕终端市场进行的估算:“未来5-10年间,各车企大力投入新能源汽车市场,提高新能源汽车的销售占比,全球新能源汽车销量有望从2019年的221万辆提升到2025年的1100万辆,成长空间巨大。”

产能不断扩大允许公司使用机器轮换生产的方式避免机器连续工作时间过长导致机器过量损耗与良品率下降,同时摊薄了生产平均成本,高产亦可使公司大规模集中采购降低原材料成本。

上方图表中我们可以看到,受益于规模效应,原材料和人工虽然在2019年在绝对数量上增长了13.01%和14.93%,但是所占营业成本比却双双下降。与之同时,能源动力的成本也因为生产的扩张急速上升,同比增长64.47%。

但为了扩大产能,公司承担了不小的资金压力,2018年公司负债率为47.13%,2019年上升为59.97%。短期借款从9.31亿人民币一年间提升到了26.7亿,长期借款从7.8亿增长到19.7亿,全年利息费用从2018年的2,975万元上升到9,829万元,同比上升231%,一年内到期的负债达到了1.58亿元。两项借款的占总资产比例分别提升了9.8%和5.96%。

根据公司2018年财报数据——4.68亿平方米出货量、全年湿法隔膜收入13.28亿元计算,每平米售价约为2.84元。而2019年全年湿法隔膜收入为19.42亿元,年出货量为8亿平方米,每平米售价下降到2.43元。售价虽然对比2018年有所下降,但是通过产能扩大带来的规模效应使得公司的毛利率不降反升,提供了充足的业绩安全垫。

当然再厚的安全垫也抵挡不住2020年下游产品的结构性变化。

根据韩国研究机构SNE Research 1月13日公布数据目前的全球动力电池总出货量为213Gwh,而2020年1-11月各大电池巨头(宁德时代、比亚迪、LG化学等)所公开的动力电池投扩产项目达到28起,涉及动力电池产能超过433GWh。然而,产能扩张加剧,恩捷股份的产能扩张计划将面临考验。

在产能利用率较低,受益于成本规模化效应和营收、净利润双双增长,但在现有产能利用率已然较低情形下,却敢于迎新能源全球之“势”而上继续扩张,无异于一场豪赌。

4. 干法隔膜龙头星源材质:墙内开花墙外香

作为国内干法隔膜龙头,星源材质同时也有湿法生产线,在新能源行情持续走高的背景下备受关注。但是相比恩捷股份近两年业绩抢眼,星源材质整体稍逊一筹,虽2020第三季度超水平发挥,后续如何尚有待观察。

星源材质2019年全年营收6.0亿元,同比2018的5.8亿元仅增长2.79%,净利润更是出现了38.71%的缩水,报1.4亿元。而2020年第三季报显示,星源材质Q3实现营收2.7亿元,同比大幅增长66.11%;实现归母净利润为0.31 亿元,同比增长30.73%。Q1至Q3营业收入同比上升18.52%。而公司业绩的飞速提升从行业整体的变化中不难推断。

2019年中国全年锂电隔膜出货量27.4亿平方米。其中湿法隔膜出货量19.9亿平米,同比增长高达51.2%,占据了72.6%的隔膜总出货量;而干法隔膜出货7.5亿平米,同比增长仅为6.4%,远小于湿法隔膜。

2019年干法隔膜的行业地位不断下降,而作为主营产品的星源材质自然也受到了冲击。

而到了2020年,磷酸铁锂电池重新崛起,同时拉动了成本更低的干法隔膜,2020年全年隔膜出货量37亿平米,其中湿法26亿平米,占比70.3%,同比增长30.1%,而干法隔膜出货11亿平米,占比29.7%,同比增长高达47%。

而星源材质的湿法隔膜市占率虽然也是国内市场排名第三,但因为前两位“同学”过于优秀,星源材质市占率仅为8%。与公司的主要业务,干法隔膜28%市占率相比相去甚远。

虽然星源材质从2017年开始就开始发展湿法隔膜产业线,但是对于其市占率扩张的帮助却收效甚微。目前公司隔膜产能共7.3亿平方米,在建规模12.4亿平方米,然而根据2020年中报显示信息可以看到,公司总投入30亿元的“超级涂覆工厂”项目内的8条新生产线仍为干法工艺,项目其余50条生产线均为涂覆产业线。

湿法隔膜的规划缓慢进展同时,星源材质加快了海外市场的拓展速度。2019年年报显示海外地区销售占总营业收入的38.79%,作为对比,在当时恩捷股份的海外销售仅占其总销售的10.89%。而2020年年中财报则显示星源材质的海外销售占比已经上升到45.24%。

虽然湿法隔膜产业市占率较低,但作为国内老牌干法隔膜龙头,无论是产品的成本控制还是销售渠道均有较大优势,从2018年开始公司加大海外市场销售力度后,海外市场增速明显。公司将海外市场增长作为湿法隔膜建设过度期的战略选择,效果十分明显。

市场对其看法也较为正面,2019年1月股价增长幅度至今已达110%。

5. 固态电池的潜在性「颠覆」

然而无论是星源材质还是恩捷股份,在2021年1月11日股价都出现了较大的下跌。星源材质当天收盘价29.59,跌幅16.15%;恩捷材质收盘价136.80,跌幅10%。并不意外的是,市场上几乎所有的隔膜企业都出现了较大程度的下跌,而原因便是上个周末蔚来汽车发布日NIO Day。

在1月9日的NIO Day上,蔚来展示了最新旗舰轿车NIO ET7,比新车型更受关注的,是即将实装在ET7上的“固态电池”。

这款固态电池将拥有360Wh/Kg的能量密度,单次续航可达1000KM,预计2022年Q4开始交付。从结构上,固态意味着超快速的充电速度以及极高安全性,更令人惊异的是,该电池所宣传的续航能力超越了目前市面上所有动力电池。

了解及此,不难明白导致隔膜行业板块股价受到冲击的原因:固态电解质将全面替代电解液与隔膜,从而缩短正负极之间的距离,大大降低电池厚度。而全固态电解质也将避免高电压充能时发生的电解液氧化现象,更易提升电池的能量密度,最终全面改变动力电池行业的格局。

但是蔚来这款传说中的“固态电池”却无法抛弃电解液与隔膜,只能说是“半固态电池”。根据目前蔚来披露的信息可以做一个简单地总结,其革新在于采用超高镍正极与硅负极以及原位固化固液电解质,也就是说,它并没有采用全固态电解质,而是固液结合,同时以超高镍的正极材料来提升的能量密度和续航,并非真正意义上使得新能源全行业翘首以待多年的固态电池。

另一方面,固态电池技术开发目前仍处于早期阶段:成本高、产量小、关节节点突破较慢,距离真正的商业化相去甚远。目前固态电池行业国际公认技术领先的丰田集团正大力投入的真*固态电池技术预计最早也需等到2024年才能实装到量产汽车上。

同可佐证的是,此前号称“固态电池第一股”的QuantumScape(QS.US,下称“QS”)电池遭到质疑。2021年1月4日,一篇质针对QS的文章发表在Seeking Alpha,尖锐指出QS现有固态技术与其宣传相去甚远,重点有两点:1、公司大幅度夸大了自己电池的功率、能量密度和使用寿命;2、QS无法将目前的技术扩展到电动汽车所需的多层电池结构,是一种“不可能安装在实际汽车上的技术”。

受此文章影响,当日QS股价重挫下跌40.84%,相比此前高点,短短半个月便已腰斩。与此同时,曾在2020年11月因蚂蚁金服IPO暂缓而代表投资者对阿里巴巴发起集体诉讼的Bronstein,Gewirtz&Grossman,LLC也已正式发起对QuantumScape的集体诉讼征集,征集对象包括因被公司虚假宣传误导而在2020年11月27日至2020年12月31日之间购买了QS公司股票导致损失的股东们。而QS截止发稿日为止未对此事作出任何回应。

尽管如此,固态电池在成熟后亦不可避免对隔膜产业会造成冲击,但技术尚未成熟,隔膜本身也还有工艺突破带来改变的可能性,现在便做出隔膜行业已是强弩之末的结论还为时尚早。这样来看,恐怕市场反应过于悲观。

数据来源:

- 高工锂电网

- Choice金融终端

- Motortrend

- 钜大锂电网

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云信达DataGrid 副本数据图谱

- 0.0

(0)咨询产品免费试用