A股最强“扫地僧”科沃斯市值的三重门

本文来自微信公众号“后浪小小班”(ID:cifnews-NA),作者:雨果跨境,36氪经授权发布。

A股投资者通常将一段时间内,某个行业中股价表现最好的公司冠以“某茅”的美誉。

“家电茅台”这一称号早期属于格力电器,后由美的集团摘得,今年则交棒给生产扫地机器人的科沃斯。

纵观A股家电企业众星云集。前有专注空调的格力电器,后有致力于打造智能家电生态闭环的美的集团、海尔智家。近些年来也不乏卡位厨房小家电的小熊电器,但今年在二级市场最受关注的一定是“扫地僧”——科沃斯。

不过科沃斯在A股的高光,也只是近两年的事情。2018年上市半年股价后惨遭腰斩。2018年财报显示,全年净利润4.66亿,同比增长33.69%;经营活动产生现金流量净额1531.29万,同比-96.84%。面对净利润与现金流不匹配的质疑,科沃斯给出的解释是公司大幅备货,导致存货余额猛增。

投资者显然并不买账,2018-2019年股价屡次跌破发行价。即使在2020年4月,其市值也和100多亿的小熊电器相差无几,不过随后一年时间中,小熊电器向南,科沃斯则一路向北。科沃斯凭借一年1000%的涨幅,成功跻身千亿市值俱乐部,并不断刷新股价上限,成为如今电器市场最靓的仔。

受到资本疯狂追捧的科沃斯到底有什么魔力?如今的科沃斯是否还值得关注?未来的发展中存在什么隐忧?

基于上述背景,本文试图回答以下问题:

1.科沃斯如何在2年时间完成逆袭?

2.海外业务如何成为科沃斯的第二增长极?

3.是否还值得关注?未来可能有哪些隐忧?

一、从戴维斯双杀到戴维斯双击

2019年双11当天,科沃斯发布了一份耀眼的“成绩单”:在0点10分03秒全渠道销售额破亿;其T5系列扫地机器人成为和华为Mate 30、IPhone 11 Pro热度旗鼓相当的大卖单品。但炸裂的销售数据并没有止住股价的颓势,双11当周科沃斯股价累计下跌6.7%,创阶段新低。根据科沃斯2019年财报显示,科沃斯全年营收53.12亿,同比-6.7%;扣非净利润仅剩1.01亿,同比-78.35%,坐实了投资者对于业绩的担忧。

前有乐视贾布斯财技通天,下周回国;后有“康氏双熊”货币资金凭空消失,惨淡退市。2019年的股市天雷滚滚,股民人心惶惶。散户对于科沃斯不信任的声音也甚嚣尘上,即便其并非是财务暴雷带来的业绩下滑。

2019年国内清洁电器销量面临增速下滑的窘境。

申万宏源研报显示,2019年之前扫地机器人是清洁电器中增长最快的子品类,但2019年扫地机器人销量首次出现负增长,这也意味着行业蓝海阶段宣布结束。

(2013-2019清洁家电销量及增速/资料来源:国家统计局、CMM、申万宏源研究)

不仅需求侧开始放缓,供给侧的压力也日益加剧。2016年至2019年,小米、石头科技、追觅、云鲸等新势力凭借线上营销渠道和性价比迅速崛起。彼时国内扫地机器人市场鱼龙混杂,朋友圈里转发广告就送、拼多多砍价200块买一台……价格战中,随机碰撞式与局部规划式等中低端产品竞争日渐白热化。科沃斯既要降价维持现有份额,又要持续性地投入研发保证核心竞争力,当时看确实分身乏术。

“一个品牌要想得到真正发展,需要持久不断的创新。”科沃斯董事长钱东奇在2019年中国企业家博鳌论坛上这样说道。科沃斯在2019年初主动进行一系列大刀阔斧的战略调整:第一斧砍掉机器人ODM(代工)业务;第二斧主动退出国内低端扫地机器人市场;第三斧加大研发投入、推动下一代扫地机器人技术落地以及推出智能生活电器品牌“添可”。“添可”创立之初就选择对标戴森,如果戴森的产品是智能生活电器中的黑科技,那么“添可”立志成为白科技。添可通过聚焦智能吸尘器、智能洗地机、智能吹风机三条产品线,计划全面深耕高端智能生活电器领域,靠创新杀出一条血路。

(2019年科沃斯营收结构/资料来源:科沃斯2019年年报)

这种刮骨疗毒式的三板斧显然是一把双刃剑。从长远看利于科沃斯塑造“高端+品牌”的形象,但缩减ODM与低端业务占比,短期内势必业绩与估值两面承压。科沃斯2019全年累计下跌38.33%,跑输大盘60.63%,预期差与长期下跌,使科沃斯的估值非常便宜,最低时仅有17倍市盈率,廉价的筹码吸引着二级市场的投资者。

(截止7月2日科沃斯股价月K线走势图/资料来源:同花顺)

相比普通投资者,专业的基金经理能更快洞察这一变化。2019年三季度财报显示,明星基金经理谢治宇管理的兴全合宜化身白衣骑士,首次进入科沃斯的十大流通股东名单,持股483.2万。截止2020年第三季度,兴全合宜、兴全合润、兴全商业模式分别位列科沃斯十大流通股东第4、6、7名,累计持股数量高达1864.6万股,可以说谢治宇抄了科沃斯的老底。

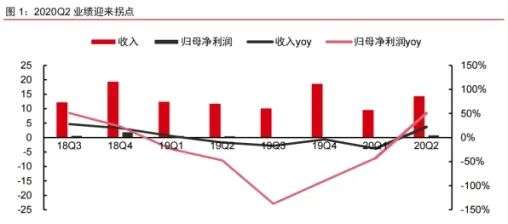

后疫情时代扫地机器人产品与技术迭代打开了高端高价的潘多拉魔盒。早期国内的扫地机器人产品几乎都存在诸如磕碰墙体、没有拖地功能、需要手动清洁拖布等痛点。如4G网络于智能手机一般,3D结构光、扫拖一体、自清洁等新技术出现后,消费者对于扫地机器人也萌生出新需求。围绕新技术,打造高端产品成为2020年各大品牌的主旋律。云鲸J1、科沃斯N9+、石头T7S这类主流的扫拖一体自清洁机器人,一经推出便像当初Iphone4一样鹤立鸡群,售价普遍提高到4000元。基于领先同行半步的布局,科沃斯完成“高端+品牌”的战略,其产品均价也不断提高,业绩在2020年二季度迎来拐点。

(18-2020年单季度营收、净利润及增速/资料来源:科沃斯财报、中信证券)

不仅如此,2020年“添可”品牌也迎来爆发。全资子公司添可智能科技实现营业收入10.51亿元,净利润7817.53万元。618期间洗地机销量同比增长1100%。

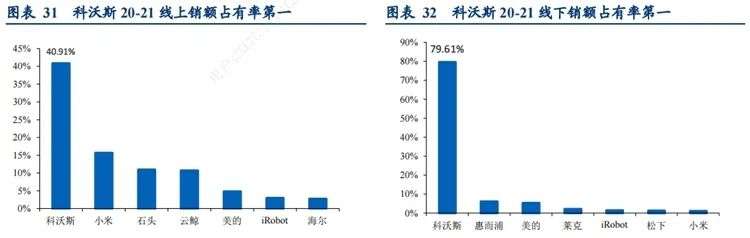

至此,科沃斯坐拥“添可”与“科沃斯”两大品牌,实现两条腿走路,研报显示,科沃斯包揽20-21年扫地机器人线上与线下双冠。资本市场对科沃斯的估值逻辑也由传统制造业转向科技企业,成功从戴维斯双杀转为戴维斯双击,股价实现了一年涨十倍的奇迹。

(数据来源:奥维云网,华创证券)

不过仅凭国内市场,真的撑得起科沃斯1300亿市值吗?

二、清洁电器品牌出海正当时

2020年科沃斯海外营收从25.04亿提升至33.79亿元,占比46.71%,可以说海外业务撑起了科沃斯市值的半壁江山。但作为中国品牌,科沃斯如何突破文化与国境线的桎梏,成功实现全球化?

iRobot是科沃斯出海遇到的第一座大山。这家有军工背景的机器人企业在2002 年推出首款扫地机器人——Roomba。此后十余年间,iRobot不断研发如 AeroForce 清洁系统、Cleanbase 自动集尘充电座等革新技术,并确立扫地、拖地机器人双产品线,牢牢占据除中国之外的市场,稳坐全球行业龙头位置。那么科沃斯如何避免与前辈在技术领域硬刚成为破局的关键。

Floor Covering Weekly杂志显示,美国家居地毯的占比由 2007 年的 71%减少到 2018 年的 49.5%,硬质地面比例提升使拖地的需求逐年增加。对于消费电子产品而言,品牌方必须保持极高的需求敏感度,能够在产品研发设计环节直击用户痛点,形成需求前置,不断适应产品的迭代升级。

但理工科出身的iRobot似乎并不具备这样感性的基因,偏执于技术,轻视市场需求的变化,成为iRobot的包袱。

(资料来源:iRobot 商城官网、科沃斯官方网站)

反观科沃斯,去年3月推出扫吸拖一体的地宝N8,并且针对美国住宅面积较大的特点增加续航时长。新品N9+更添加自清洗功能,实现由扫到拖再自清洁的闭环,全面释放劳动力。

(美亚各品牌扫地机器人对比/资料来源:京东官网,美亚官网,华创证券)

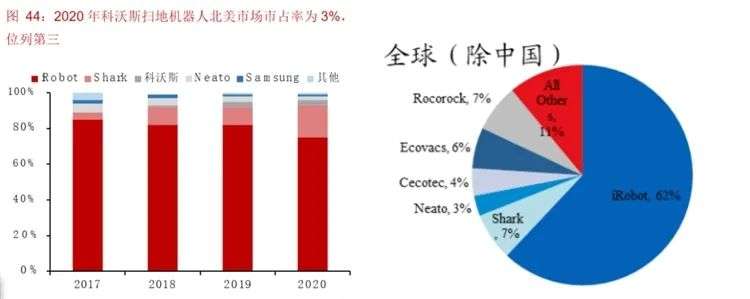

凭借这一优势,科沃斯在iRobot的老家撕开了一个口子。数据显示2020年科沃斯扫地机器人在北美的市占率为3%,位列第三名。iRobot幡然醒悟时,再从头研发为时已晚,于是2020年5月选择与科沃斯合作。双方约定iRobot独家采购科沃斯的自拖扫机器人,以及iRobot将向科沃斯授权其Aeroforce(解决毛发缠绕的技术)相关知识产权及专利技术,并在2022年12月31日前可用于规定市场内科沃斯品牌的扫地机器人产品,成功实现化敌为友。

除扫地机器人外,“添可”品牌旗下的洗地机成为科沃斯出海的第二件武器。洗地机相较于吸尘器、电动拖把等产品实现了功能的集成与升级,其需求源于替代效应或者叫消费升级。不过这个新玩具的市场认知度在海外显然不够,“添可”借助TikTok在海外培育KOL,本着“没有需求就创造需求”的理念,为国外友人构建富有科技感的清洁场景,实现真正的DTC营销。年报显示,2020年添可营收达12.59亿元,同比提升361.64%,海外业务占比46%。

实际上,科沃斯只是一个缩影,最近两年国产清洁家电品牌出海如火如荼。公开资料显示,石头科技2020年海外业务营收从5.814亿元提升至18.68亿元,占比从13.83%提升至41.24%;追觅科技2020年海外业务销售额同比增长390%。

国内制造业经过二十余年的发展,每一家活下来的企业都意识到,只有打造品牌,获取品牌溢价,才有可能不断缩短中国产品与iRobot等国际品牌的技术差距。同品牌的同一件商品,在海外能获得更高的利润,这成为中国品牌出海最大的驱动力。以石头科技为例,其扫地机器人产品可比型号美国亚马逊零售价较国内市场售价高出 15%以上。

(资料来源:资料来源:iRobot,东方证券研究所)

疫情促使海内外供需失衡,其他品牌正在通过科沃斯撕开的口子复制他的故事,iRobot一家独大的局面逐渐瓦解。国内清洁电器品牌出海迎来绝佳的窗口,种种原因加速推动国产清洁家电出海的序章。

三、1300亿市值的B面

清洁电器品牌集体出海的大势下,科沃斯不仅需要与iRobot等一众海外品牌短兵相接,也需要与一起跨境的同门兄弟一较高下。

实际上科沃斯在海外市场并没有想象的那么强大。扫地机器人行业有北美、EMEA、亚太地区三大市场。在EMEA(欧洲、中东和非洲)“好基友”石头科技早期通过慕晨、紫光、俄速通等国内经销商的现有成熟渠道销快速占领市场,后续入驻亚马逊等第三方平台搭建自己的销售渠道,目前做到市占率第2,科沃斯只排第4位。从销售榜单看,石头科技的E4凭借1586的单价夺得2020年德国市场亚马逊畅销榜榜首,科沃斯的OZMO 920单价3347,只排名第7。对于价格敏感的地域,科沃斯的高端高价策略并不奏效。

(资料来源;iRobot,东方证券研究所 )

北美市场科沃斯虽然排名第三,但排名第二的本土品牌Shark,最近几年市场份额扩张更为迅猛。甚至除中国外的整个海外市场,科沃斯的市占率不如800亿市值的石头科技。

(资料来源:iRobot 公告,东方证券研究所、华创证券)

这样的科沃斯到底值不值1300亿,成为今年资本市场的一桩悬案。

当初充当白衣骑士的谢治宇早在今年一季度就陆续减持科沃斯股票。兴全合润、兴全合宜较去年三季度峰值分别减持287.6万股、149.4万股,兴全商业模式更是退出前十大流通股东名单。

对于注重估值与性价比的谢治宇而言,估值可能是他减持科沃斯的最大原因。截至7月6日收盘,科沃斯TTM(最近12个月)市盈率高达141.6倍,即使按动态市盈率计算也有99.27倍,同为A股“扫地双雄”的石头科技TTM与动态市盈率仅49.35倍、61.01倍,而传统家电巨头美的、海尔市盈率均在20倍附近。

据悉,证券分析师与市场对科沃斯今明两年净利润复合增速一致性预期为80.93%。在股价不变的情况下,即便科沃斯能以此增速在2022年实现22.99亿元的业绩预期,两年后科沃斯的市盈率估值也还是高达61.42倍,与石头科技TTM此时的市盈率相当。

与股价齐飞的,还有存货。董秘马建军在2020年股东大会上表示,存货增加,除了销售规模扩大的原因外,还有一季度春节要备货的因素在,“公司的库龄结构健康,库存中大部分的产品都在半年以内,对比家电行业数据,公司做直销的情况下就会比经销的库存高很多”。实际上,科沃斯存货的问题一直都存在,这与其自产自销,直营备货的重资产经营模式密不可分。

年报显示,科沃斯服务机器人销售渠道中,线上渠道占比较高。无论跨境还是国内电商平台B2C业务收入都受制于流量推广,为实现流量导入,商家需向平台支付大量的营销推广费用,这使得科沃斯销售费用长期高于石头科技与iRobot。

而石头科技早期只参与产品设计与研发,国内市场借用小米的销售渠道,国外借助慕辰国际等渠道分销,代工外包给欣旺达,轻资产运营模式下实现快速扩张,存货也一直偏低。即便去小米化自立门户后也未见明显抬升,相较之下科沃斯的存货在2021年Q1创历史新高就尤其耐人寻味。

(资料来源:公司公告、雨果跨境整理)

据悉,科沃斯的海外业务主要依靠亚马逊等第三方平台,因此无论选择FBA还是海外仓自发货,今年物流成本上升的问题都无法避免。并且跨境电商业务一旦出现退货的情况,货物只能返回海外仓。在高昂的物流成本之下,退换的货物最终沦为存货等待贬值,即使忍痛销毁,也需要付一笔不小的费用。

(2017年至今海运成本变化情况/数据来源:东方财富)

随着科沃斯话题度的不断升高,每个投资者都有自己的立场,很难判断科沃斯是否值1300亿,但笔者认为,当下“品牌出海”这四个字或许就价值千金。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

联奕科技-办公自动化系统

- 0.0

(0)咨询产品免费试用淼迈云收银

- 0.0

(0)咨询产品免费试用元典睿核

- 0.0

(0)咨询产品免费试用元典智库

- 0.0

(0)咨询产品免费试用趣道店铺收银系统

- 0.0

(0)咨询产品免费试用Kubernetes

- 4.1

(40)咨询产品免费试用