从“充饥”到“悦己”,康师傅们或将迎来新局面

整个方便面市场的巅峰时期,是2010年-2013年老坛酸菜面的对决。

统一和康师傅两家的“老坛酸菜面”,从包装到口味,到代言人,相似度都极高。双方的擂台战打了一轮又一轮。在辨识度无法打出差异性之后,康师傅率先推出酸菜面配火腿肠,统一被迫跟进,两家企业在整个大战中共计赠送火腿肠40亿根。

这场绵延数年的近身肉搏战,显示了两大龙头企业对市场占有率“寸土必争”的决心。

但2014年之后,形势急转直下,外卖行业的崛起,让整个消费市场发生了剧变。方便面企业从对外拼杀,转向了对内自救。

然而,从2016年方便面行业触底之后,随着外卖行业逻辑的转变,消费者的行为又悄悄转向了,疫情又加深了消费者对方便面这一类即时产品所带来的便利性。

或许,康师傅们的新局面,已经到来了。

从“充饥”到“悦己”,消费逻辑转变之下的行业衰退

方便面堪称国民食品。超市卖场、街头小卖部、火车上、宾馆酒店、旅游景区,随处可见方便面的身影。一方面,物美价廉,让出门在外吃饭不便的人能随时随地买一碗。另一方面,开水泡开就能吃,也满足了中国人要吃“热食”的习惯。

可以说,“充饥”是方便面最大的特色。

从20世纪90年代开始,中国方便面行业营业额保持18年连续增长。根据世界方便面协会数据,2011年全世界共消费了982亿包方便面,其中中国人就吃了424亿包,位列第一。

随着行业水涨船高的是中国方便面龙头企业。以康师傅为例,康师傅在1996年登陆港交所,随后迎来“黄金十年”——营收、利润和市值持续攀升。2011年8月,康师傅市值一举突破1400亿大关,带领整个港股消费板块进入巅峰时刻。在此期间,康师傅也入选了恒指成份股,成为名副其实的消费龙头。

但是,到了2013年左右,外卖行业崛起,消费行业的逻辑发生改变,消费者的行为也同步受到影响。

外卖不仅解决了“充饥”这个功能,还进一步升级到了“悦己”这个层面。人们不再是半夜将就着吃一碗方便面填饱肚子,而是拿着手机,悠闲地点一份自己喜欢吃的外卖。

彼时,外卖平台百团大战,各种补贴满天飞。几块钱、十几块钱就能点一份外卖,不到半个小时就有外卖小哥送上门来。

消费者的热情大水漫灌到了外卖行业。这一点从数据上就能得到印证。在2011-2016年期间,中国在线订餐市场规模由216.8亿元增长至1662.4亿元,6年间增长了近8倍。与此同时,2013年-2016年,中国方便面需求量连续下滑,年销量从462.2亿份跌至385.2亿份,跌幅高达16.66%。

与此同时,方便面行业各大企业的日子也并不好过。以人民币计算,2013年,康师傅净利润同比下降10.92%;2014年,营收同比下降6.13%,为2000年以来的首次营收负增长,并在随后两年持续下降。

于是,有人用外卖杀死方便面,作为典型的跨维打击,“打败你,与你无关”这句经典名言,被人奉为圭臬。

谁在“悦己”,谁在“充饥”,市场逻辑再度转向

市场唯一不变的就是变。

随着外卖行业逐渐进入寡头竞争的成熟发展阶段,形成了美团领头、饿了么紧随其后的发展格局,外卖行业也进入了深水区,外卖带给消费者的“悦己”感在不断降低。

1、外卖补贴减少,客单价升高,中低端空间让位于方便面市场。

外卖行业的红火离不开两个方面:

第一,巨额资金补贴吸引用户加入。

第二,低廉的外卖配送保证配送质量。

但随着市场逐渐成熟,补贴减少,外卖的价格逐渐上涨到和堂食差不多,甚至略高于堂食的水平。

另一方面,配送的成本越来越高,近期一则外卖小哥需要交纳社保的新闻,就让美团股价应声下跌,足见其对外卖平台成本的影响,这部分成本势必又将转嫁到消费者的头上。

换句话说,外卖市场又逐渐把30元之下的中低端市场空间还给了方便面市场。

2、料理包的出现,让外面口味趋向统一。外卖商家既要满足快,又要应对平台日益调高的佣金。料理包逐渐成为了不少中低端外卖商家的首选。

从某料理包的淘宝详情页“长期战略合作伙伴”可看出,合作品牌商家多达十几家,各类餐饮商家超过10万。

(图源:预制菜淘宝截图)

“深眸财经”认为,料理包的出现解决了商家的快,却让消费者平添了几分担忧,从菜的口感不佳,到食品安全问题。外卖带来的“悦己”感在消散,又回落到了“充饥”的水平。

与此同时,方便面企业开始试图抓住消费升级的浪潮,相应做出调整和改变,从“充饥”向“悦己”升级。

1、完成消费者教育,宣传方便面的健康和食品安全。相比于外卖难以清晰确定的食品安全状况,方便面企业将宣传重点放在了制作工序严格、卫生把关较严上。

2、丰富口味,提升品质。统一推出了汤达人、极味馆、满汉大餐,康师傅推出了EXPRESS速达面馆等高端新品。这些产品的价格在25元到30元之间,目标人群锁定为追求生活品质的高端人群。

“汤达人”收益连续12年实现双位数以上增长,其中2020年上半年汤达人系列收入同比增长29.7%,而康师傅高价袋面的收入占比也从2019年的40%提升至2020年的44%。

这说明用方便面的高端去弥补外卖行业的中低端这条思路,已经是有成果的了。

3、海外方便面市场起到标杆作用。韩国的方便面无疑可以作为整个方便面行业的标杆。

说起中国的方便面,我们能够想到的品牌无法就是康师傅和统一,或许再加上今麦郎、白象等。但韩国的泡面品种之多超乎大家的想象,韩国的泡面品种多达150种。

有数字统计,2015年韩国人年均消耗方便面76袋,相当于每周就要吃1-2袋,是世界上人均消费量最高的国家。在韩国街头,到处可以见到专门吃方便面的“拉面专门店”,店面甚至打出“有拉面就能活下去”的口号。

随着韩剧、韩国综艺在中国的风行,深夜吃拉面,也成为不少年轻人的新选择。

外卖从“悦己”回归“充饥”,方便面从“充饥”升级到“悦己”,市场消费逻辑一再转变,也让市场出现了变化。

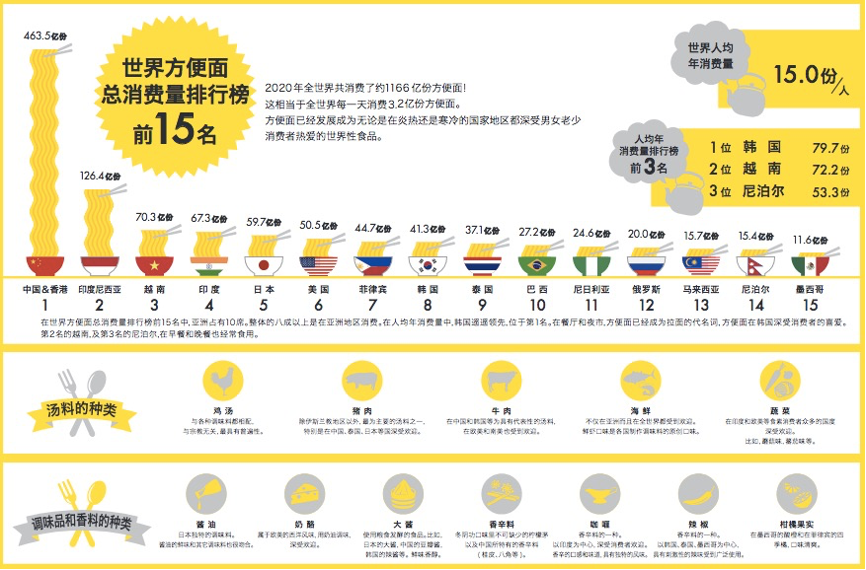

最新的数据是世界方便面协会发布的2020年数据:2020年全球消费方便面约1166亿份,中国内地和中国香港以463.5亿份的方便面总消费量排在首位,中国消费总量较2016年增长了20.3%,创6年来新高。

(图源:世界方便面协会)

同时,各大方便面品牌的财报数据也表现不错,根据康师傅和统一2020年的财报数据,2020年康师傅方便面业务收益为295.1亿元,同比增长16.64%;统一的方便面业务收入为90.55亿元,较去年同期增长了7.2%。这也证明方便面产品确实在重新进入消费者的选择范围之中。

方便面并非不可替代,新产品汹涌而来

在方便面企业努力往“悦己”上靠的同时,其他新产品来势汹汹。比如螺蛳粉、自嗨锅等新的速食品类迅速崛起,通过网络渠道吸引年轻人的眼球,再通过灵活的打法,吸引年轻人下单。

CBNData消费大数据显示,在线上方便速食消费类目中,螺蛳粉以超过25倍的增速成为除方便面以外的第二大细分品类。

在不少投资人眼中,这些新兴产品在互联网端具有极大的优势,是高端泡面的替代品。目前如莫小仙、自嗨锅、螺蛳粉等新兴产品的销售渠道,主要集中在电商平台。

同时,通过网上KOL、明星用直播等多种形式带货种草,更容易被年轻人接受。从销量来看,根据淘数据统计发现,2020年1月统一自热米饭线上销量8万份,不足自嗨锅自热米饭一半。

(图源:自嗨锅官网)

年轻人凭着一股热情,可以将鸿星尔克买到爆仓,那么康师傅要怎么吸引住“Z时代”的目光呢?在流量为王的时代,传统方便面企业由于长期缺乏“互联网基因”,要怎样阻止网红品牌对其市场份额的进一步侵袭,是康师傅们要下狠功夫的地方。

走错的路,不能再走一遍了,人不能在同一条河里跌倒两次,企业也不能。

本文来自微信公众号“深眸财经,作者:叶蓁,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

竹间智能-智能营销

- 0.0

(0)咨询产品免费试用泽元软件-在线学习管理系统

- 0.0

(0)咨询产品免费试用极天信息-G1Brain类脑平台

- 0.0

(0)咨询产品免费试用数字冰雹-智慧校园

- 0.0

(0)咨询产品免费试用数字冰雹-数据可视化

- 0.0

(0)咨询产品免费试用数字冰雹-网络安全

- 0.0

(0)咨询产品免费试用