从拿到投资到成为独角兽,概率约为1%

编者按:全球知名创投研究机构CBInsight近日发布研究简报,通过研究超过1100家美国初创科技公司从拿到种子期投资之后的发展路径,发现其中成为独角兽的企业约为1%。

根据原文,编译如下:

风险投资漏斗(编者注:指随着融资轮子递进,越来越少的初创企业能够拿到下一轮资金)显示了,风险投资过程中一种固有的自然选择。

众所周知,大多数创业公司都失败了。但是从数据来看,我们可以看到数字中的真相,并更好地了解初创公司是在哪些资金生命周期失去活力的。

我们跟踪了一批1100多家初创公司,看他们从筹集第一笔种子投资起,都发生了什么,获得哪些经验。

那么,作为创业者,一旦你拿到第一批种子资金,可以期待什么呢?以下数据证实了传统观点:近67%的创业公司在风险投资过程中的某个阶段停滞不前,未能退出或提高后续资金。

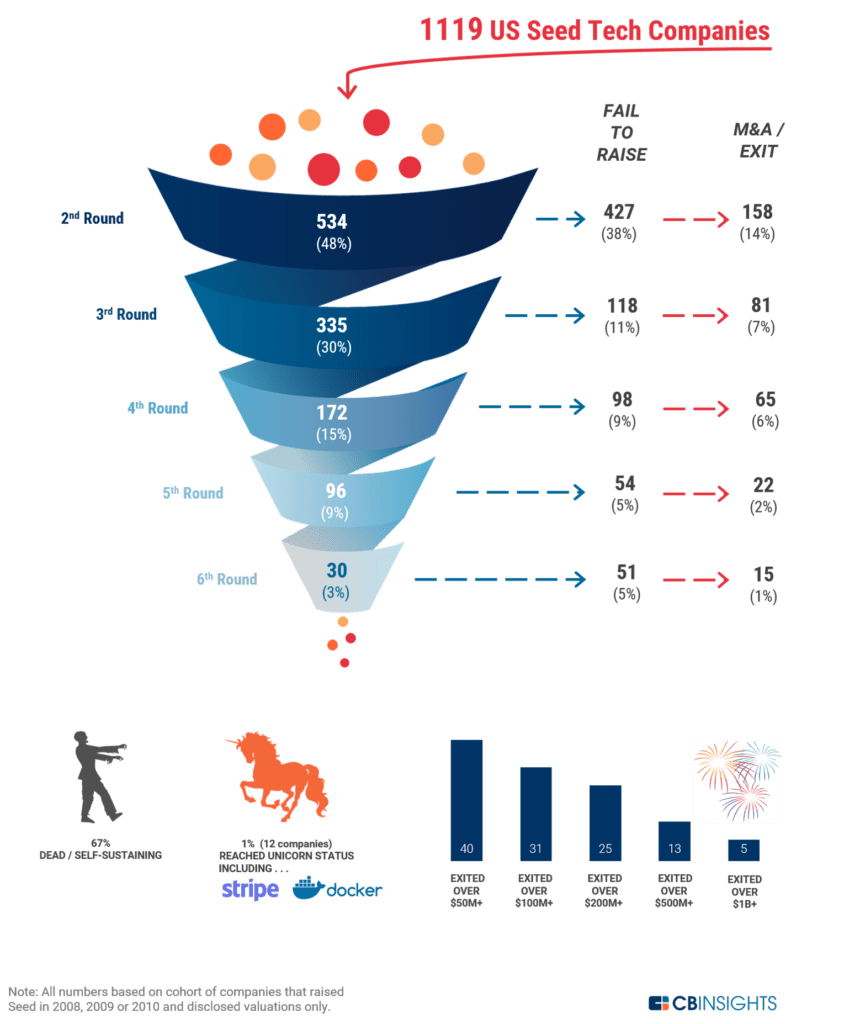

在我们最新的研究中,我们追踪了超过1,100家在2008 -2010年在美国种子轮的科技公司。不到一半,即48%,设法筹集了第二轮资金。每前进一轮,得到新的资本注入、稳步向前的公司都会再少一些。只有15%的公司继续筹集第四轮资金,这通常与C轮融资相对应。

阅读以下数据,可以更详细地了解研究结果——

我们发现了什么?

最新数据显示能在第一轮融资后进入后续轮次的公司从46%增加到48%。

有30%的种子轮公司通过首次公开募股或并购退出,这比去年增加2个百分点。

67%的公司最终要么死了,要么自我维持(这对公司来说可能很好,但对投资者来说却不是那么好)。自我们上次分析这方面数据以来,这个数字下降了3个百分点。很难知道这些公司的具体情况,因为资金公告往往得到大量宣传,而现金流或盈利能力的表现却没有。此外,一些公司在正式“死亡”之前,会有很长一段时间“僵尸公司”的状态,况且公司的死亡也没有“死亡证明”这样的东西。

不出所料,在我们的新分析中,成为独角兽的可能性仍然很低,徘徊在1%左右(1.07%),有12家公司达到了这一地位。其中一些公司是十年来最受欢迎的科技公司,包括Uber,Airbnb,Slack,Stripe和Docker。

13家公司退出超过5亿美元,其中包括Instagram,Zendesk和Twilio等类别中的领先公司。

其他一些指标

B轮融资比A轮更容易。虽然几乎一半(48%)的公司能进入A轮融资,但有63%的公司顺利进入B轮。

各轮融资之间的时间都差不多,大约在20个月左右。第六轮起,融资时间缩短了5个月。究其原因是,到这些轮次的公司是成长到后期的公司的佼佼者。这个数据也显示,投资者在这一节点上更渴望进入。

从所有披露的种子期交易规模得出中位数为35万美元,而平均值为67万美元,中位数和平均轮次之间的差距往往随着时间的推移而增加,表明后期的超级轮次使平均值向上倾斜。在第六轮后续轮次中,中位数金额为4,000万美元,但平均为1.2亿美元。

研究方法

该研究包含一组总部设在美国的科技公司,这些公司在2008年、2009年或2010年筹集了第一轮种子资金,研究一直观察他们到2018年8月31日。鉴于时间范围大,这些公司拥有足够的时间去进行下一轮融资或者退出。

交易不计入后续轮次,只有股权投资计为后续轮次。

值得注意的是,2008-2010年种子轮交易总体上不如现在那么突出。随着小额风险投资的爆发,以及多阶段基金在种子轮交易频率提高,种子轮融资在过去几年中越来越多。如果我们在几年后重复这一研究,那么这些数字可能看起来会非常不同,甚至可能只有较小比例的公司获得A轮和B轮资金。

编者注:CBInsight对于这些科技公司进行了长期的数据追踪,并会进行阶段性的总结和趋势分析。2015年12月和2017年3月的两次分析可点击此处进一步阅读。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用DataFocus

- 4.7

(24)咨询产品免费试用