AI医疗发展现状市场扫描,应该如何对症“下药”?

编者按:本文来自微信公众号“小豹研究中心”(ID:cm-ailab),作者 猎豹用户研究中心,36氪经授权发布。

近几年,随着图像识别、自然语言处理等AI技术实现关键突破,且在国家政策的大力支持与鼓励下,AI+医疗行业迈入了发展新纪元。另一方面随着人口老龄化问题不断加剧,一号难求、医疗资源分配不均等问题也日益迫切,AI+医疗成为解决老百姓看病难的新希望。

本次猎豹用户研究中心聚焦AI+医疗在电子病历、智慧导诊和虚拟助理、AI医学影像等领域的发展状况,希望可以帮助读者了解当前AI+医疗行业对民众生活的影响和目前落地情况。

PS:本次AI医疗行业解读将分为上下两期,下一期将会推出关于“AI大健康管理”的市场扫描。

目录

01医疗行业简析

02当前AI医疗的布局

03 AI医疗之电子病历

04 AI医疗之智慧导诊和虚拟助理

05 AI医疗之医学影像

06 AI落地的商业模式

07 小豹展望

Part.1医疗行业简析

医疗是民生支柱产业,产业链条极长。普通民众眼中的医疗主要围绕在医院这一个场景。在这个场景下目前存在的比较突出的问题是以下三点。

一是从患者角度看,看病难,看病贵,难挂号,排队等待时间长,出院后无人跟踪病情等问题。

二是从医院系统看无法有效配置资源。三级医院就诊人数和医护人员工作超负荷,基层医院各种资源闲置浪费。

三是从医护人员角度看,收入低,强度大。医生工作量大,风险高,同时医患关系很紧张。

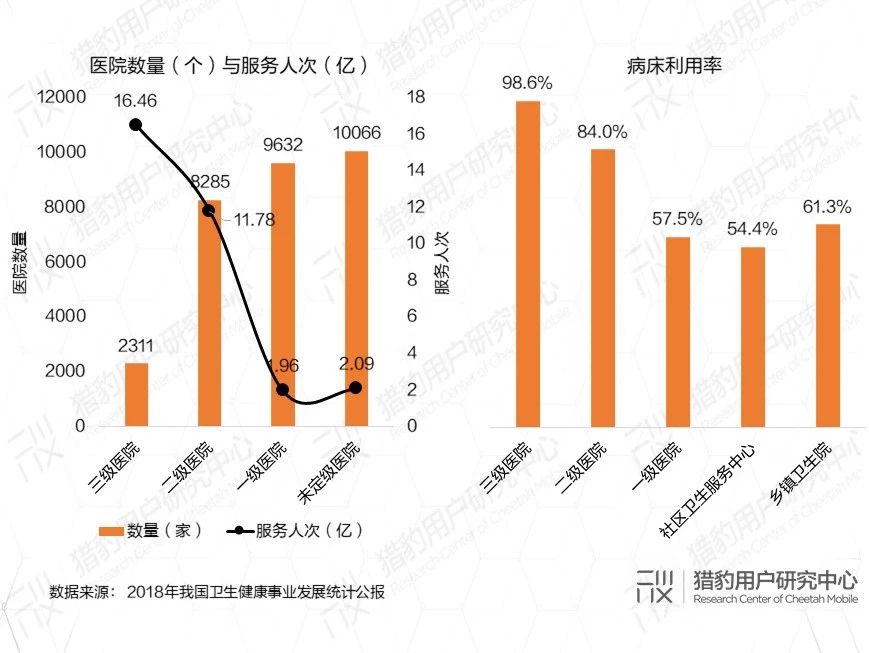

目前我国医疗服务结构极不均衡。2311家三级医院年服务人次达16.46亿人次,而二级医院数量是三级医院3.6倍,但“仅仅”服务了11.78亿人次,医院数量是三级医院4.2倍的一级医院,只服务了1.96亿人次。医疗服务过度集中,三级医院人满为患,低级别医院资源空置浪费较多,基层医生收入低,医学知识培训不足。三级医院日均服务人次是低级别医院的30倍以上。

(数据来源:2018年我国卫生健康事业发展统计公报)

Part.2当前AI医疗的布局

如何提升医院系统运营效率,提高医生诊断的精确度,加快医生的知识学习与沉淀是各级政府和医疗行业人员都关注的热点。人工智能技术是当下最火热的领域,人工智能技术如何赋能医疗服务,是众多公司和机构尝试的方向。政府管理部门也期待人工智能技术能为医疗行业带来创新发展。医疗领域上下游产业链长,人工智能技术落地场景多,一般在狭义的医院场景下可以分为AI辅助诊断、AI健康管理、AI药物开发、AI疾病预测等。本文为猎豹用户研究中心开展的AI医疗行业扫描第一篇,重点聚焦分析AI辅助诊断在医疗领域的应用。

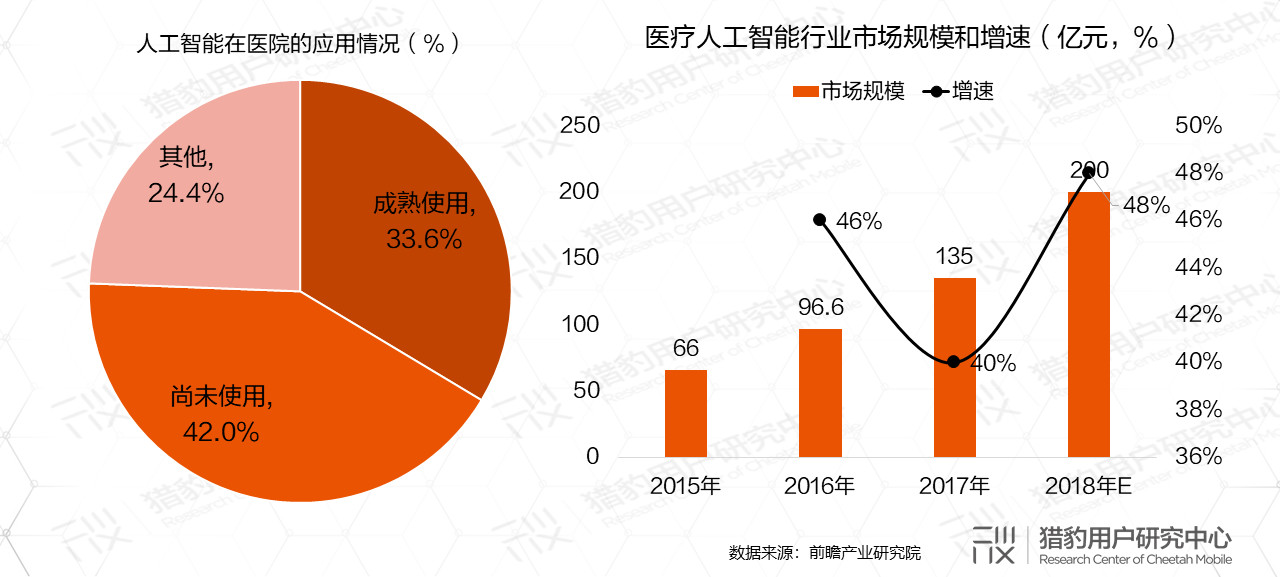

根据行业统计,截至2018年底,我国医院部署人工智能应用并成熟使用的占比仅为33.6%,仍有42%的医院并未尝试接入任何人工智能技术。人工智能技术在医疗领域内应用的潜力巨大。

随着AI技术发展和在医疗领域成功落地项目的增多,医疗行业人工智能市场规模逐年快速增长。2017年市场规模已达135亿元,环比增长40%,2018年预计能达到200亿元。近几年环比增长率均在40%以上。

(数据来源:前瞻产业研究院)

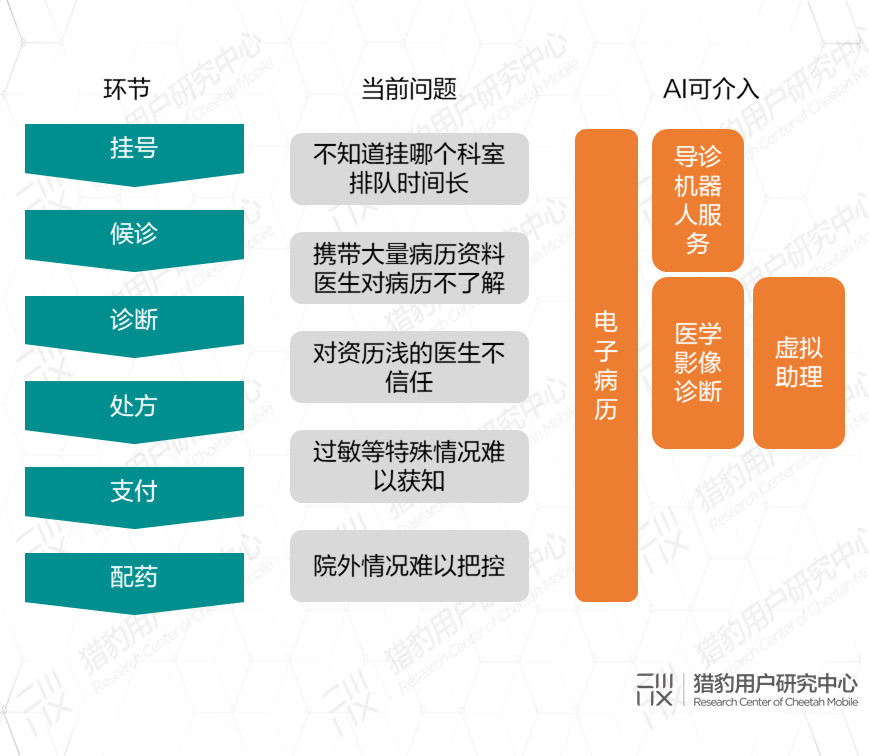

当我们聚焦到AI辅助诊断,又可以细分为四大子领域,包括AI医学影像、电子病历、智能导诊、虚拟助理。患者在医院就医一般按如下流程:挂号-候诊-诊断-处方-支付-配药,AI辅助诊断可以在上述各个环节切入,提高医生诊断速度和质量,降低医院运营成本。现在大多数落地方案集中在为某个特定问题提供解决方案上。

Part.3AI医疗之电子病历

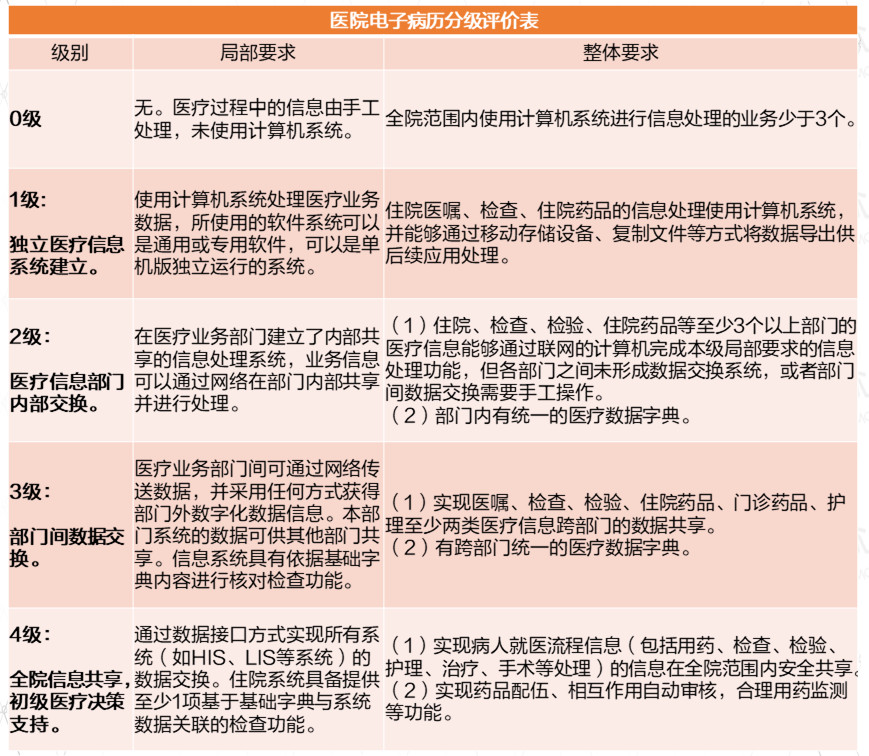

电子病历是医疗信息化的基础,电子化的病历信息数据可以方便的在跨科室、跨部门甚至跨医院的交换与传递。电子病历还能为医疗大数据和疾病模型提供更方便的样本数据。目前电子病历的市场规模也处于快速增长阶段,2017年产值达9.96亿,2018年预计达到12亿以上。

同时国家卫健委对医院信息化和电子病历也有明确规划。卫健委要求到2019年所有三级医院要达到信息化分级评价3级以上,即实现医院内不同部门间数据交换。到2020年,所有三级医院要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能,二级医院要达到分级评价3级以上。

到2018年第1季度,全国86.8%的二级及以上公立医院建立了规范化的电子病历(1级或以上);全国共8265家医疗机构注册并参与数据填报,在已填报的医疗机构中,43.27%的医疗机构能够实现不同部门(2级或以下),甚至不同医疗机构之间的数据共享。

然而,已经实施电子病历系统的医院中,60%的医院停留在部门内初步数据采集和数据交换的信息化初级阶段。可以看到,我国电子病历系统应用水平仍非常低,电子病历升级所带来的医院信息化市场潜力巨大,市场需求旺盛。

Part.4 AI医疗之智慧导诊和虚拟助理

智慧导诊的目的是减轻医院运营压力,及时响应高峰期患者需求。依赖专业的医学知识图谱和本地医院信息系统,利用传感器和人机交互获取患者体温、心率等人体参数,表情、舌苔等患者特征以及病情特点,对患者情况进行判断并完成导诊建议。当前部分产品的准确率为90%左右。同时机器人响应及时,节省患者时间。尽管导诊机器人已经落地全国多家医院,但是否对运营有效率提升还未可知,主要还是受限于医学知识图谱的丰富度和专业度。

患者在医院就诊时,医生需要通过历史病历了解患者基本信息,此环节需要占用医生大量时间,且由于时间关系,对历史病历的检查和病情总结也欠缺系统性。人工智能技术即可沉淀患者大量详实的历史病历信息,又可结合疾病大数据和疾病模型给医生提供诊断帮助,从而提高了医生效率。

Part.5 AI医疗之医学影像

2018 年国内医学影像存量市场规模约 2000 亿元,且主要在二级以上医院市场,基层相对空白。2000亿元算法:2018 年国内医疗机构总收入将达 4.4 万亿元。按检查费占比 10%,其中影像检查占比 1/3 到 1/2 的比例测算,2018 年国内影像存量市场规模 1,500-2,200 亿元。2017 年,全国医疗卫生机构总诊疗人次达 81.8 亿,居民平均就诊 5.9 次,高于美国人均就诊次数。但影像检查转化率 20%,相比美国 50% 的转化率,还有较大提升空间;同时随着药占比压缩,医院影像收入有望继续增长,理论上长期潜在市场规模高达 3000-5000 亿元。

当前,大型三甲医院影像科处于超负荷运转状态;普通三级医院、以及二级医院医学影像需求与供给较为匹配;而基层影像科整体服务能力不足。

AI医学影像与传统人工识别影像相比有较明显优势:

在肺结核、眼底病变、乳腺癌、宫颈癌、肺部、心脏的疾病或脏器上已有多项可行且高效的AI技术落地,提高了早期发现疾病病灶的可能性、更明确的界定疾病阶段,为医生确定治疗方案提供了准确度高的建议。

Part.6AI落地的商业模式

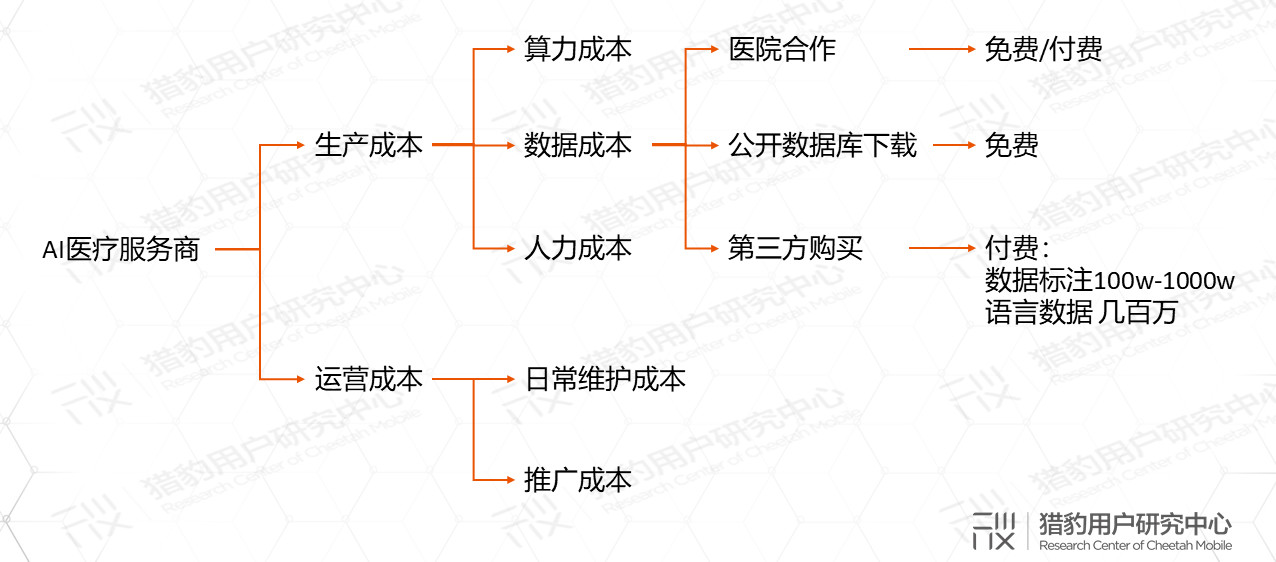

针对具体场景的的AI算法能够高效完成任务。AI医疗服务提供商的主要成本包括生产成本和运营成本,生产成本是占比高,又可细分为算力成本、数据成本、人力成本。其中数据成本就是各类脱敏的医学病历和医学图像,经过细致标注的医学数据价格不菲。于是AI辅助诊断多与医院等数据生产方建立紧密合作关系,以获得脱敏的病历数据,用于AI算法的训练和迭代。当AI算法效果稳定后,再向医院收费方收取一定的使用费。

Part.7小豹展望

医疗是民生产业,合理分配、高效利用有限的医疗资源,提升基层医院的诊疗实力,加速医生的经验积累与学习,更快速的响应患者诉求和准确诊断,对于医疗系统运营效率和国家医保财政等有重要作用。而随着AI 技术的发展与落地,AI算法可以更准确的识别复杂模式,构建多参数模型,发现处于早期阶段的病灶特征,从而提早发现疾病,增加可治疗的时间。

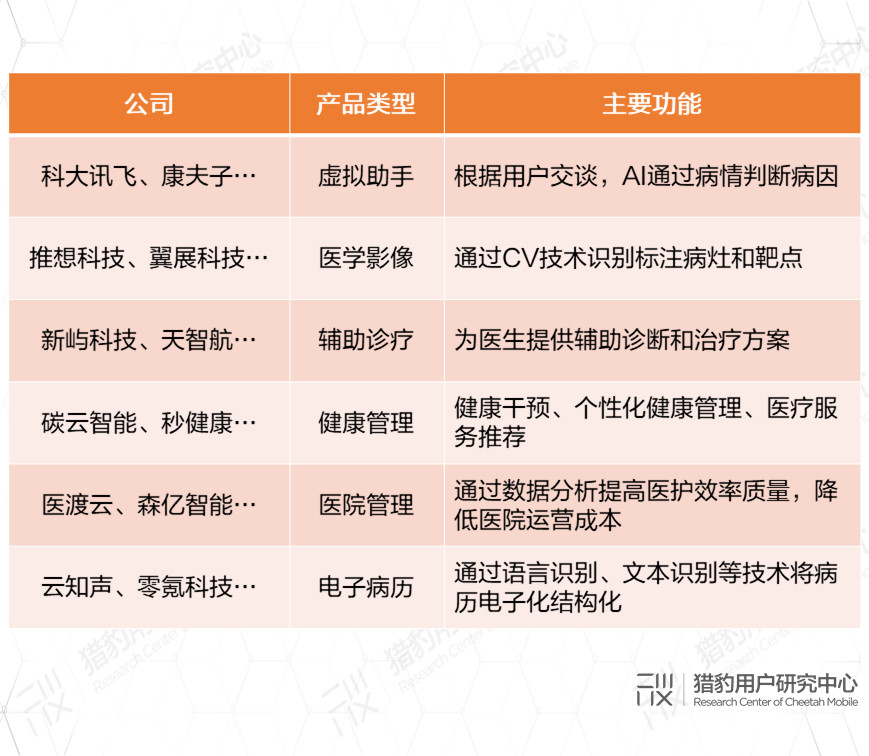

同时,AI结合医生诊断或医院运营的大数据,提速医疗信息化,打通了数据在医疗产业各个环节的流通。除了BAT等巨头,在AI赋能医疗上,科大讯飞、依图科技、森亿智能、云知声等一大批人工智能企业都在不断探索可落地的应用场景和发展AI技术,在不断产品迭代优化中,赋予了医疗产业崭新的面貌。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

活动行

- 4.3

(34)咨询产品免费试用联蔚盘云CMP云管平台

- 0.0

(0)咨询产品免费试用ZStack Cloud

- 0.0

(0)咨询产品免费试用ZStack CMP 多云管理平台

- 0.0

(0)咨询产品免费试用红帽-OpenStack平台

- 0.0

(0)咨询产品免费试用优刻得-多云管理平台UCMP

- 0.0

(0)咨询产品免费试用