过高的公司估值,是因为公开市场和私募市场之间的彼此误导?

编者按:马克-库班(Mark Cuban)在周三发布了一篇关于科技泡沫破裂的博文,于是来自Union Square Ventures的合伙人Albert Wenger也在Continuations发表了自己对公开市场和私募市场之间关系及变化的思考。

从2000年开始,当纳斯达克指数首次突破5000点时,科技估值又重新引起大家的思考。

有关估值过高的现象,我在Continuations上已经写了很长时间,而这些估值在之后又变得更高。所有我在2012年就提出的论证对现在而言仍然是真实的,特别是“许多其他领域的投资回报率处于历史低点”,这一点尤其对利率而言是确切的。极低的利率将会给股票价格提供两倍的推动力。原因在于,首先资金从固定收益投资转向了股权投资,其次是很低的贴现率。如果你曾经建立过DCF模型,那么你就会知道估值对于利率而言有多么的敏感。在技术性通货紧缩的影响下,有理由预期利率将继续保持在极低的水平。

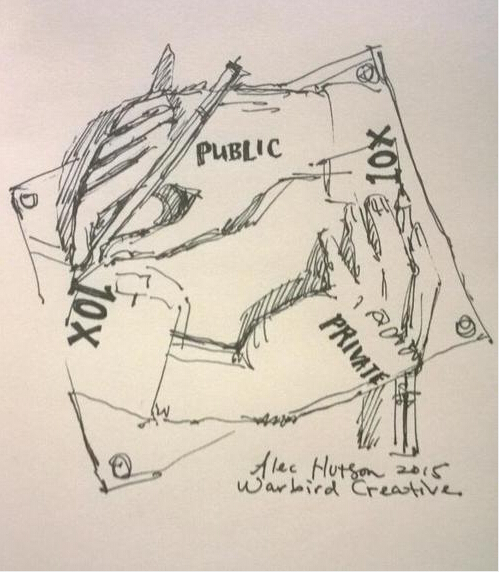

昨日,我读到了马克-库班(Mark Cuban)写的那篇有关估值的博客。尽管我并不认为这篇文章整体上很连贯,但的确提供了一个我之前并没有考虑到的有趣的观点:在公共市场和私募市场之间奇怪的互动。

在之前的互联网泡沫时期,一切都看似疯狂。而在所有疯狂之中,公开市场的估值以更快的速度在向上飙升。然而,私人公司的估值并没有那么快速地跟随上涨,因为那个时期有太多公司都非常迅速地走向上市,继而泡沫破裂。

然而这一轮周期变化发展更加缓慢,需要上市的公司相较于之前无论是数量还是创造的私人财富都要少很多,原因在于许多公司走向上市的过程更加缓慢,或者完全避免上市。

所以,与上一次泡沫相比,这次有一个完全不同的现象:

人们在公开市场上对上市公司的数量需求超过了供给,进而更加推高了公开市场上市公司的股价。而那些估值增长数倍的上市公司反过来又对私募市场公司估值起到了参照作用。

图片由Alec Hutson绘制

图片来源

由于这样的变化发展更加缓慢,并且从逻辑角度看是内在一致的,因此这样的过程将持续而缓慢地发展一段时间,直到下次出现一个突然而猛烈的市场波动。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

人人租

- 0.0

(0)咨询产品免费试用星盘跨境shopastro

- 0.0

(0)咨询产品免费试用Cyberklick

- 0.0

(0)咨询产品免费试用Yeahmobi

- 0.0

(0)咨询产品免费试用SparkX邑炎科技-Xmars平台

- 0.0

(0)咨询产品免费试用Datadog

- 4.0

(40)咨询产品免费试用