亚马逊业绩前瞻:叫好不叫卖,新一季度能翻盘吗

编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

明早(4月30日)凌晨美股盘后,电商巨头亚马逊即将发布2021年一季度。海豚君以海外巨头的业绩巡礼为契机,继续为大家继续推巨头前瞻系列。

本篇是关于亚马逊的,主要内容如下:

初识亚马逊:巨头这么大,从何入手?

亚马逊过去一年发生了什么?

近期,市场对亚马逊观点的边际变化是什么?

如何看马上到来的2021年一季度财报?

海豚君后续如何覆盖?

以下是具体内容:

一 初识亚马逊:巨头这么大,从何入手?

先看亚马逊资本市场故事的主逻辑:

a.本着精选、便利、可靠(管理层特别强调不追求价格优势)的用户中心论追求,亚马逊用重交付(类京东物流)的履约系统,做出一套极致的用户体验,引导用户去购买亚马逊Prime会员——这个是国内电商没有做到的一个收入支线;

b.会员的高粘性容易带动交叉销售,从而让其自营顺利发展起来(1P),交易起量后带动外部商家上来挖掘亚马逊的1P自营流量来卖货——形成3P模式下的开放零售收入——佣金与广告,以及开放物流模式下得FDA履约收入;

c.大促时流量和交易的高并发性让亚马逊开始做服务内部的云业务,然后云业务能力后续开放给全社会的企业,形成高毛利高壁垒的开放云业务。

这整个下来就是亚马逊的飞轮效应,也是投资亚马逊的核心所在,而这个模式中物流和云业务都是高资本投入型业务,导致公司业绩上呈现出明显的周期性周期。而整个下来,零售和云是亚马逊的核心看点。

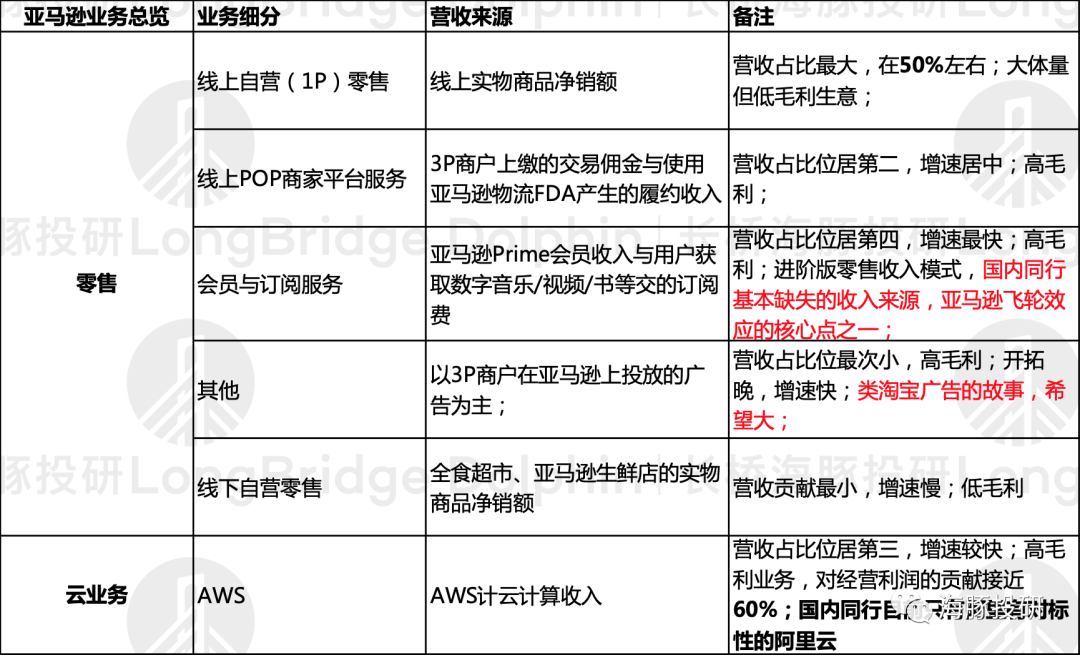

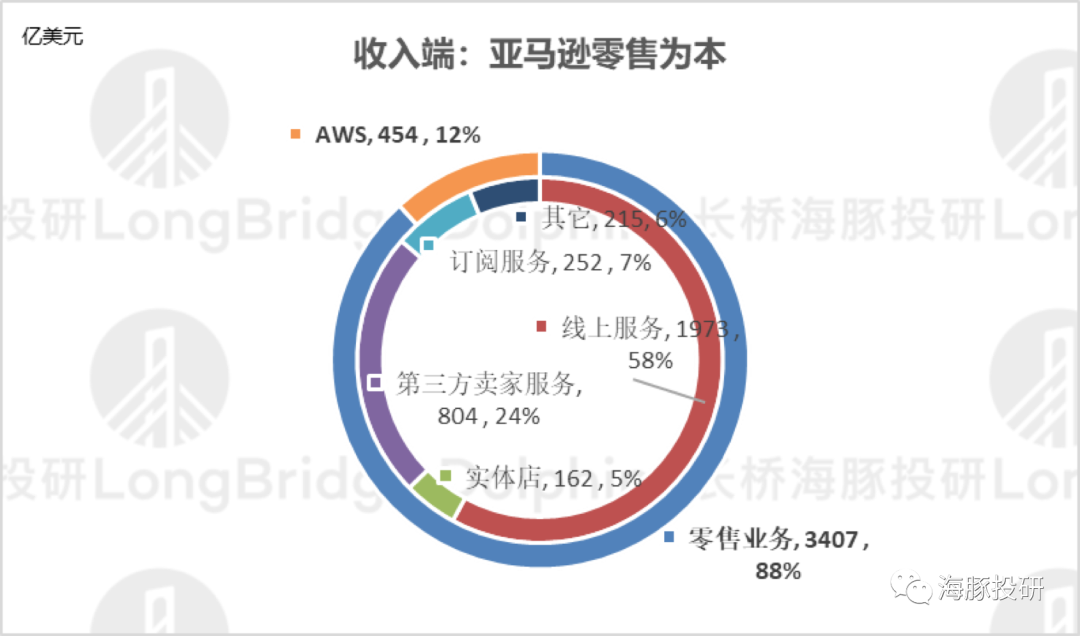

对应着这个逻辑,海豚君把年收入两万五千亿人民币的全球零售巨无霸,按照创收和利润单元来介绍一下。

从财报的收入结构来看,各国零售巨头基本殊途同归,亚马逊在“骨象”上其实和阿里很像——零售分1P和3P、分线上、线下;零售之外响当当的业务就是云业务。

详细来看,它业务大类主要分为零售和云,其中:

①零售大类又可以细分为线上1P自营、线上3P卖家服务(佣金与履约费)、线上广告、会员与订阅服务,以下线下自营等。

收入多元化带动亚马逊1P自营零售收入占比长趋势上缓缓下降,不过当前仍有50%左右;

② 云业务主要的创收实体就是AWS服务,从IaaS起家,逐步往PaaS和SaaS的方向渗透,不考虑疫情的话,收入占比整体在缓慢提升当中。

(PS:图片的内环主要是零售细分业务收入的拆解,外环是零售与云业务的拆分)

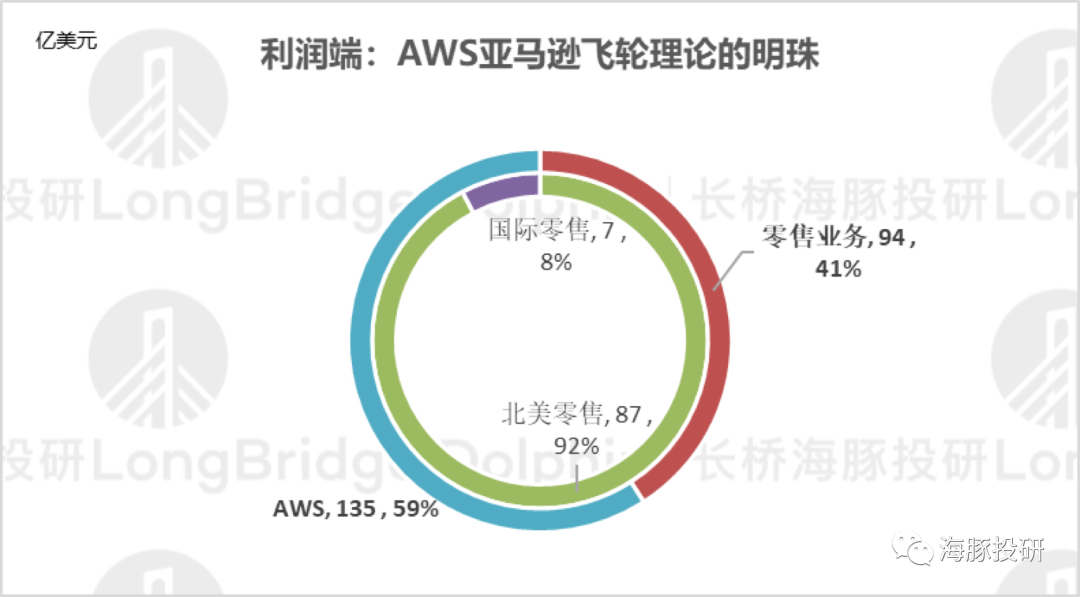

然而,它业务创收单元和利润创造单元并不匹配,其中:

①收入贡献占比85%以上的零售业务对经营利润的贡献只有40%;

②收入贡献10%以上的AWS云业务为亚马逊60%-70%的运营利润。

从盈利的角度来看,亚马逊早已超脱了零售业务,变成了披着“零售”外衣的“云服务”公司。相比之下,国内目前的电商同行,零售业务依然是他们的安家立身之本。

来源:公司财报,海豚投研整理

二 亚马逊过去一年发生了什么?

最近两年,亚马逊本已陷入增长困境,疫情到来之前,它的单季收入增长一度放缓至17%。

这种情况下,亚马逊开始进入新的资本投入期,主要体现在重启物流投入,加大配送上的投入,提高当日达覆盖的范围;同时云业务的相关的资本开支、人员与营销费用持续加大。

这个公司的周期阶段体现在业绩上,亚马逊收入增长放缓之时,利润因为资本投入的加大还在恶化。

但是2020年一场百年一遇的疫情直接解决了亚马逊的增长困境,不仅收入端增长快速起量,而且之前一年铺下去的物流等投入刚好发挥作用,利润也大幅释放,甚至连一直亏损的国际业务也被疫情下的高订单密度直接掰成了赚钱的业务。

一句话,亚马逊过去一年是典型的疫情受益股。

三 市场对亚马逊观点的边际变化是什么?

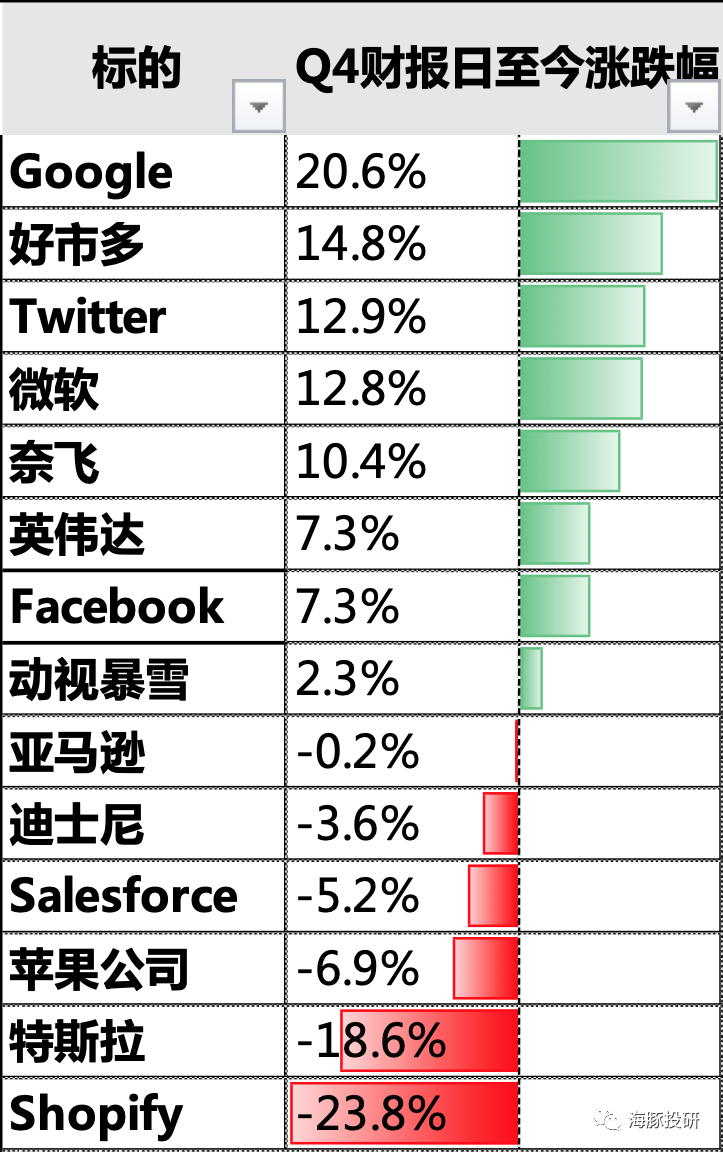

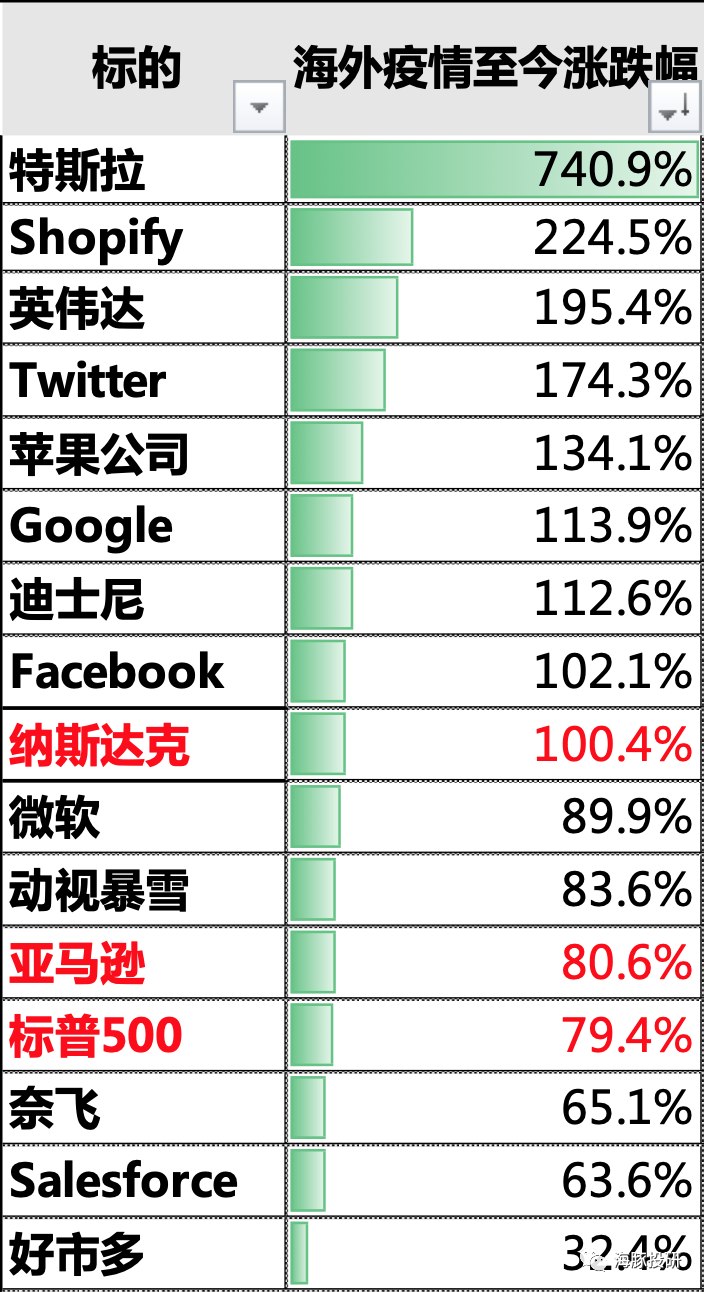

海豚君注意上,上季度亚马逊财报(参考海豚解读:《亚马逊继续大象起舞》)无论实际业绩还是预期指引都非常亮眼,但是在海豚君关注的巨头涨跌程度上,市场并没有特别奖励亚马逊。

来源:Wind,海豚投研整理

对于原因,结合最近看到的一些大行观点,海豚君粗略总结以下几点:

(1)疫情满一年,继续高增长难度本来就大;后续疫情控制后,用户在服务和实物消费上回归相对正常的结构,亚马逊所代表的实物消费可能回落;

(2)市场给出万亿美金长期价值型业务——AWS无论是收入的成长型上和利润的释放能力上都在边际放缓,主要对手Azure逐步缩小与它的差距;

(3)公司进入2021年又想要投入低ROE的线下重资产亚马逊生鲜店;

(4)公司ESG与道德争议大,比如作为从国难式疫情中显著获利的公司,去年压榨员工争议、以及钻税率体系漏洞,企业规模做到这么大,没有尽纳税义务等等,公司在民众中的风评较差;

(5)本来单股就贵的亚马逊,海外疫情以来涨幅80%以上,导致现在单股股价接近3500美元/股,而且它从来不拆股,对一般投资者而言,投资门槛太高了。

数据来源:Wind,海豚整理

以上因素综合影响了亚马逊资本市场的近期股价表现,不过在海豚君的估值模型中,亚马逊估值其实是在相对安全的状态。

四 如何看2021年一季度财报?

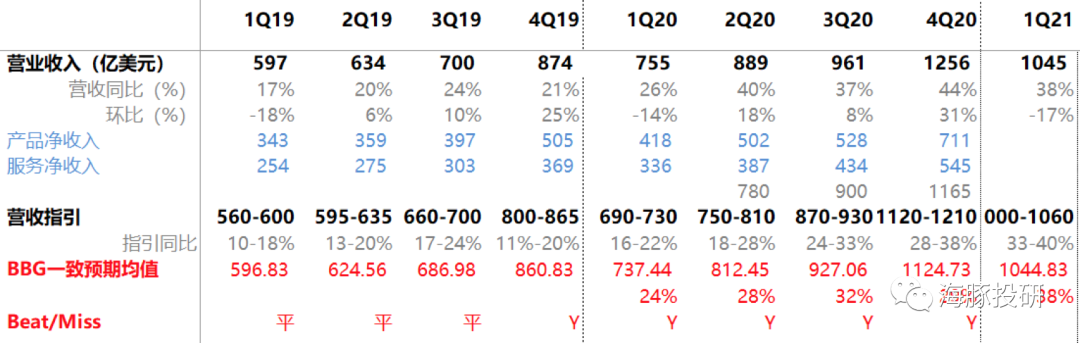

亚马逊在四季度财报发布时,给出的一季度收入指引在1000-1060亿美元之间,同比增长33-40%,下限当时市场预期954亿美元。

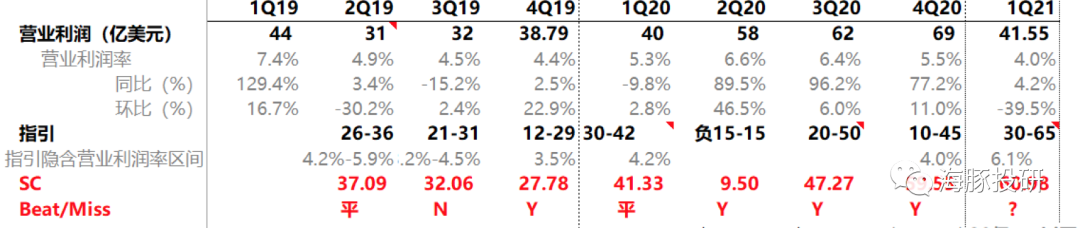

营业利润指引为30-65亿美元,其中包含COVID-19相关的投入20亿元,上限符合当时市场预期61亿美金。

在当前的节点,再看市场一致预期:一季度,市场对收入的预期时1045亿,接近指引上限,利润预期61亿,三个月基本没有变化,接近指引上限。

换句话说,当前市场对于亚马逊一季度业绩并无什么超越指引的独到见解。

数据来源:BBG

从预期差的角度,最近一年来超指引/市场预期常态,平算是相对利空,低于指引和预期基本算是业绩严重暴雷。

这个季度上,海豚君认为真正的核心关注点是在公司的业绩指引上:

a. 收入上,去年二季度刚好是海外疫情的爆发点,高基数之下,亚马逊能给出满足市场预期(同比21%)的指引吗?

b. 运营利润上,市场给出了70亿的预期,相当于预计亚马逊基本能够维持去年同期的利润率水平;但是去年同期的利润是有40亿的Covid 19开支,如果今年投入下降的话,利润指引有超预期的可能性吗?

其他如常规性的四季度零售业务收入和利润地域分布情况,海豚君这个季度会重点关注:

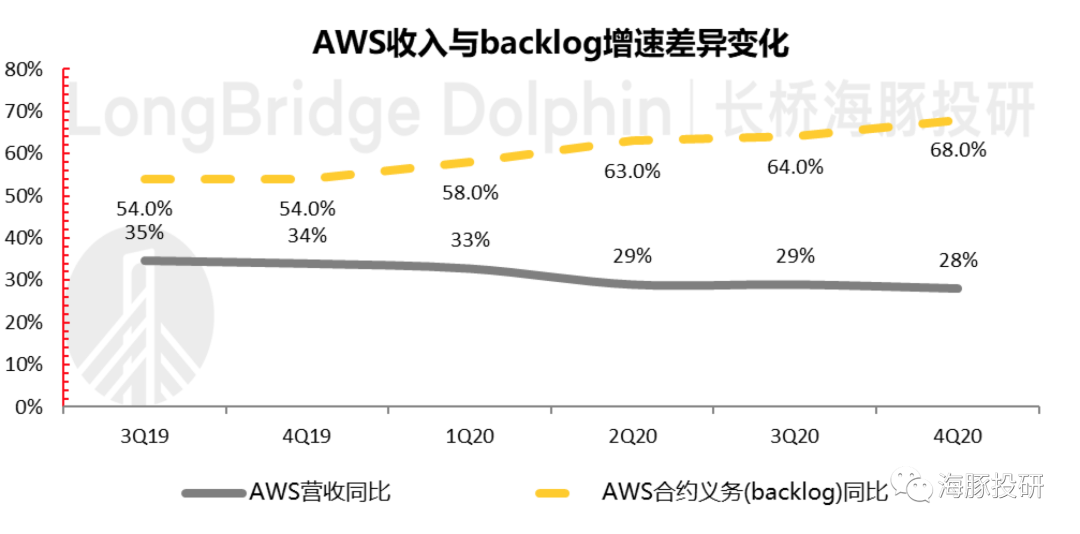

亚马逊云业务营收增速已经放缓到了28%,之前公司给出的解释是:

1.云业务让IT从固定支出变成了可变支出,疫情不好所以客户收紧支出了,那现在疫情预期好转之后,云业务是否有增速抬头的希望?

2.公司的另外一个解释跟Azure一样,大客户的粘性在变强,开始签比如说五年以上、价格更加便宜的长框架协议,导致当期收入变缓,而云业务的待履行合约义务加速增长,那么这两个的增速何时开始逐步趋同?

通过持续观察去尝试判断,目前AWS的情况到底是因为竞争加剧,还是自身基数大了?

数据来源:公司财报,海豚投研整理

五 尾声:海豚君后续怎么覆盖?

海豚君后续会基于以上这些核心关注点去拆解亚马逊财报,去业绩电话会中寻找蛛丝马迹,以理解它的投资价值。

如果当期业绩中出现影响长期价值判断的因子,海豚君后续会及时更新估值判断,如果认为存在重大估值或认知偏差,海豚君还会去做更加深度的研究。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

贝塔-智能营销

- 0.0

(0)咨询产品免费试用贝塔-BETA理财师

- 0.0

(0)咨询产品免费试用贝塔-企业微信

- 0.0

(0)咨询产品免费试用联傲电讯-iCall呼叫中心系统

- 0.0

(0)咨询产品免费试用职行力-企业学习平台

- 0.0

(0)咨询产品免费试用职行力-知识运营平台

- 0.0

(0)咨询产品免费试用