文娱倍受青睐,可是网文为啥不香了?

编者按:本文来自微信公众号螳螂财经(ID:TanglangFin),作者 易牟;36氪经授权发布。

2020年,受到疫情影响,家家户户闭门不出,各大互联网公司为了帮助大家消磨时间,可以说是操碎了心。

视频、游戏、在线办公、在线教育、直播、电视……等等以内容为主的行业,纷纷受到资本的青睐,获得超高的日活和营收的同时,股价也纷纷走俏。

但是,号称“快餐文学”的网文却一直没有声响。

不管怎么说,这两年“免费阅读”也是一个风口呀,怎么也得雨露均沾吧?

好,那咱们就此话题唠唠嗑。

一、免费与付费的冰火两重天

实际上,不是网文不给力,而是它确实遇到了很大的问题。

2019年,根据艾瑞咨询数据,中国移动阅读市场规模达204.9亿,其中网络文学的规模就达到了180.5亿元,占比达88%,几乎就是整个移动阅读的重心。

长久以来,网文市场一直被阅文、掌阅、中移动等巨头占据,但是这两年来,这些平台的日子都不好过。相对应的,新兴的“免费阅读”小日子却过得十分滋润。

2018年上半年,国内大文娱模式固化,风投都在寻找风口,免费阅读凭借低廉的获客成本,一下子倍受青睐。

2018年5月,趣头条孵化的阅读app米读小说上线,仅仅一年时间就跃升到了2388万的月活;8月,七猫免费小说上线,2019年7月获得百度入股,持股37.36%;同月,连尚免费读书正式上线,在wifi万能钥匙的加持下一年就用户破亿,早期更是跃进ios免费总榜top5;12月,追书神器免费版上线,月活一举超过追书神器APP。

2019年,爱奇艺文学将旗下阅读变现模式变为免费+付费结合;行业龙头阅文集团防御型产品飞读小说上线;字节跳动上线了红果小说、番茄小说……

截止到2019年,在线阅读topAPP中,月活大于1000万的APP中,免费阅读模式APP已达42%,月活大于300万的APP中,免费阅读模式已占到61.9%。

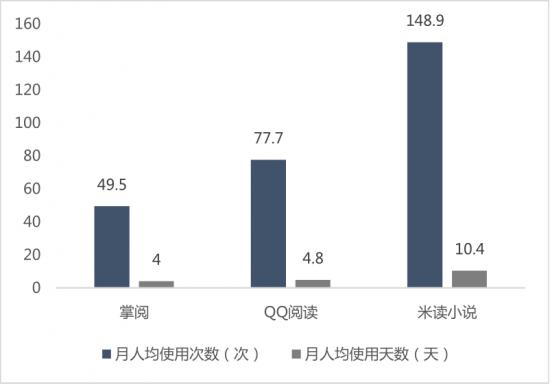

根据华创证券的数据,免费阅读为主的米读小说日活和月活都超过了掌阅和QQ阅读,这一指标虽然不代表孰优孰劣,但是至少可以表明,免费阅读一下子就崛起了,在粘性上并不弱于付费阅读。

当今互联网,最缺的是什么?

用户!

人口红利逐渐消失,谁掌握了流量入口谁就能成为巨头,在这样一片厮杀惨烈的红海中,免费阅读凭借低廉的获客成本,成了海中的一座救生孤岛,接连融资,发展极为迅猛。

QuestMobile数据显示,免费阅读人群城市分布中,三四线及五线以下城市用户占据了67.6%的比例,免费模式是一场网文界的“拼多多式下沉,它直接为下沉市场尚未习惯或接受知识付费的人群带来了新的选择。

劲头之下,就连掌阅和阅文也都受不了,不仅在财报中进行重点风险陈述,而且筹谋进军免费阅读,阅文更是公然搭建一个飞读小说,以回应资本市场的质疑。

即便如此,掌阅和阅文这两大巨头的股价也在2018年初的基础上,跌了60%以上,一把辛酸泪。

难道,免费阅读真的有如此魔力,能够挖空付费阅读的基本盘?是网文的未来?

未必。

二、这不是钱不钱的问题

实际上,我们先得明白一个概念,不管是“付费阅读”还是“免费阅读”,其实都是网文的一部分。

但是,在“螳螂财经”看来,这两年整个网文都不好过。

网文的困境,一方面是因为糟糕的外部环境。

其一,互联网的人口红利在快速退潮,移动阅读的市场规模增速从2017年的54%,直接跌到了2018年的29.5%,并且呈连年下跌的趋势。

其二,曾经的网文已经逐渐变成了一种传统阅读。

网络小说是从1999年萌芽的,大街小巷以武侠小说为主打的租书店,迅速完成了更新换代,变成了一个个以租售网络小说为主的售点,如果说传统题材的小说是1.0,金庸古龙等武侠小说是2.0,那么网络文学就是3.0,作为一种新兴文学形式,它一直是在争议中成长的。

十几年过去了,最早一批接触网络文学的人大部分都已经步入中年,成为社会的主流群体,从阅龄来看,77.2%的网络文学读者阅读网文超5年,再加上IP影视剧的大规模改编,它被老一辈人群与新生代所接纳,所以网文逐渐变得传统,也开始老化。

老化,即意味着新增乏力,这是时代趋势,是没办法改变的。

其三,近年来漫画、有声读物、抖音等短视频发展迅速以喜马拉雅、有妖气、布谷漫画等为主的动漫,在不断分流年轻人的时间,分流现象严重。

根据艾媒数据,有声读物中的喜马拉雅在2020年1月的活跃数达到了7990.23万,蜻蜓fm为2183.28万人;从易观的数据来看,2019年12月抖音的月活达到了5.3亿,超过了爱优腾,稳稳占据了中国APP第6的位置。

它们,都是网文的替代品,而且都还在快速成长。

用户的时间是宝贵的,也容易被新的产品和玩法吸引,在用户总量增长乏力的情况下,却有这么多的APP来抢用户的时间,这一直在压缩网文的生存空间。

另一方面,则是内容创新的乏力。

网络小说是靠内容驱动的,它和传统的武侠小说一样都是以讲故事为主,意在挑起读者的爽点,比如仙侠、玄幻等分类,就是用文字来构建一个奇幻的世界,在跌宕起伏的故事中一路推进剧情,以“爽”字为驱动,堪称是“阅后即焚”。

在这样一个框架内,网络小说内容的同质化越来越严重,想要再出现什么大的创新就会很难,只能在原有的“流派”中进行微创新。

当读者厌倦了大同小异的内容,那么对网文的粘性也就变得越来越低。

在内容创新乏力的情况下,业内也在寻求突破,比如起点阅读推出了“对话体小说”,类似于一种微信聊天一样,走轻化路线。在产品上,起点读书和QQ阅读等,都推出了“本章说、红包、新书投资”等新的玩法。

但是,这对于改变行业的困境来说,仍然是杯水车薪。

所以说,网文基本盘的动摇,与“付费”还是“免费”的关系不大,免费阅读之所以给大家造成一种“过江猛龙”的印象,其实大部分是因为它快速增长的用户,以及一种新的模式。

三、免费阅读会是昙花一现吗?

那么,“免费阅读”的发展为何会如此迅猛?

从几个主要的APP来看,米读的背后有趣头条,七猫背后有百度,连尚背后有wifi万能钥匙,红果和番茄背后有字节跳动,飞读背后有阅文……他们一串串亮眼的数据后面,其实都有巨大的流量在扶持。

网文的受众很广,所以免费阅读APP是一些大众化的产品,在用户基数很小的情况下,增速快是必然的,这并不是什么“免费阅读”对“付费阅读”的胜利,而是国民消费能力与推广策略的胜利。

当初,免费阅读模式之所以能够诞生,就是网文内容版权控制方面很差劲,免费阅读可以将部分中长尾内容的盗版小说用户拉取到自身矩阵之下。

到了这里,我们就需要搞清楚一个东西——免费和盗版的区别是什么?

在法律意义上,一个是合法的,一个是非法的,但是到产品层面上区别又不大,因为都是通过植入广告来获得收益的。

对于读者来说,区别更小——反正都有一堆广告,去盗版上看优质都付费内容,岂不是更好?

但是,免费阅读的成本是远远高于盗版的,目前市面上大部分免费阅读应用都没有自己的内容创生机制,主要依靠采购第三方内容、实体书电子化等方式维持内容货架。

这形成了两个结果:

1、大量广告和植入,致使读者的使用体验差。

2、免费阅读的采购成本居高不下,没有造血能力,一直烧钱垮掉。

所以,免费阅读这个模式的寿命,其实与付费阅读没多大关系,具体还得看盗版的存活时间,等到盗版被基本消灭,那么模式才算真正的稳固下来。

但是,打击盗版又极为不易。

内容上,小说连载时间跨度3~5年属于正常范围,超长的窗口期时间跨度给小说版权控制增加了极大难度。

在技术上,网文内容可以通过爬虫、OCR光学转换、人工手打等方法侵权,再以“技术中立”等理由,在国外架设服务器逃避监管,因为文字占用的空间小,使得服务器迁移也极为方便,导致盗版平台层出不穷。

在维权上,盗版诉讼程序繁琐,且诉讼周期长,判赔数额不足以弥补权利人损失,加上诉讼周期漫长,对盗版的打击其实很乏力。

在这样一个情况下,免费阅读的生存其实是堪忧的。

它能否一直延续下去的关键,在于广告的营收,能否一直覆盖购买内容的成本,并且还要保证内容逐渐变得优质,以留住“口味”逐渐变得挑剔的老读者。

结语

2019上半年,因为内容监管,起点、晋江等平台下架了几十万本书籍进行整改,造成内容数量急剧下滑,外部环境也非常严峻,所以整个网文市场,呈现出了冰火两重天的态势。

付费阅读不好过,免费阅读的前途也不光明。

长期来看,国家打击盗版力度在加强、国民付费意愿也在不断增长,二者就如电商界的天猫和拼多多,一起做大行业蛋糕,形成互补关系,未尝不是一个好的出路。

此内容为【螳螂财经】原创,仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用