抖音支付的命运,写在春晚红包史里

编者按:本文来自微信公众号“表外表里”(ID:excel-ers),作者:洞见数据研究院,36氪经授权发布。

2019年的那场春晚,在冠名商百度APP大下红包雨的时候,抖音顶着二级赞助商的名头,默默无闻地当了四个多小时的背景板。

今年赶上春晚“活久见”地撤换合作伙伴,抖音终于替补上位,成为总冠名商。

退场的拼多多,原本打算借2021年春晚红包,推广其2020年底上线的“多多钱包”。抖音一脉相承,替补上位后,立马上线“抖音支付”。

如此看来,抖音和拼多多竞标春晚红包的目的,似乎都是为了推广自家的支付业务。

那么,夺得机会的抖音支付,是否能借春晚巨大流量场的“东风”,改变第三方支付市场格局?

要回答这个问题,需要先弄清楚“互联网巨头为何热衷在春晚发红包?”

微信、支付宝的份额攻守战

2011年5月,支付宝获得国内第一张支付牌照,成为第三方支付先行者。彼时微信刚刚推出。

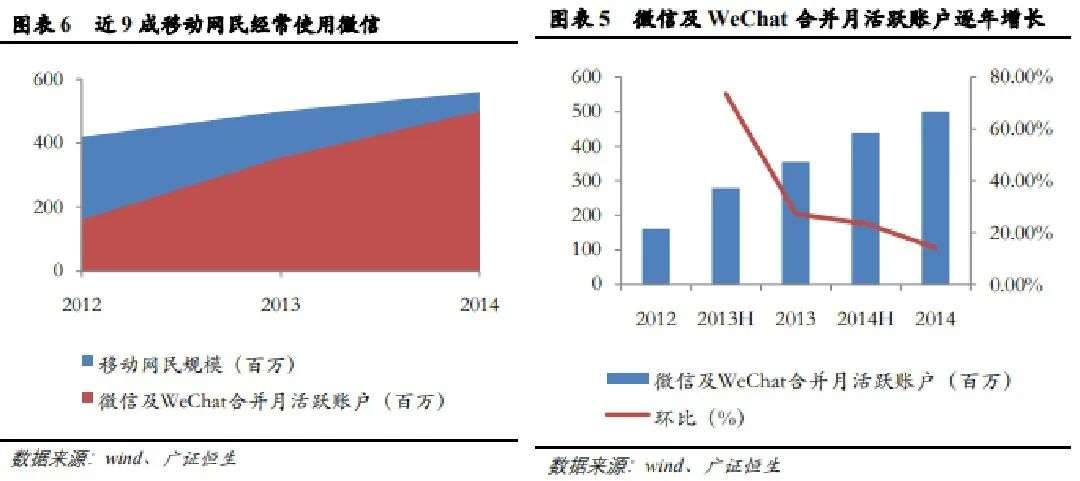

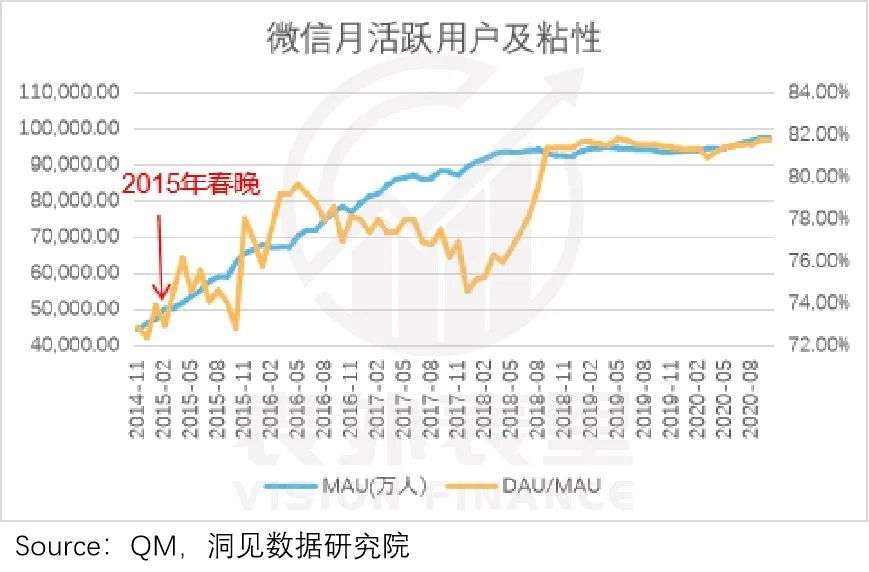

2014年,使用微信的移动网民达到九成,但微信的MAU增速却从2013年开始放缓,用户增长陷入瓶颈期。

瞄上支付宝碗里的肉,2013年8月微信也上线了支付业务,开始支付场景的流量争夺。

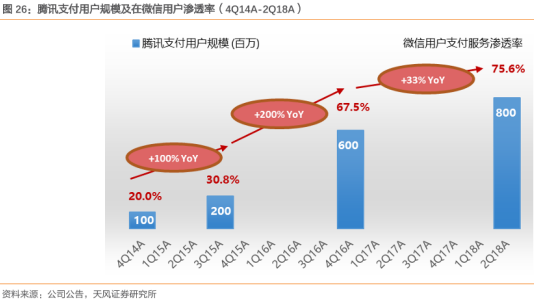

然而微信支付推出将近一年,用户支付服务渗透率仅为20.0%。“如何打破不温不火的状态”成为微信支付推出后遇到的第一个难题。

破局点出现在2015年春节。

2015年除夕,通过和春晚合作微信红包活动,微信摇一摇红包110亿次,发放红包数达10.1亿个,超同期支付宝红包数的4倍。

微信红包激活了微信用户的社交圈,占领了用户心智。在高频的微信社交场景下,小额日常消费的支付业务得到推广。

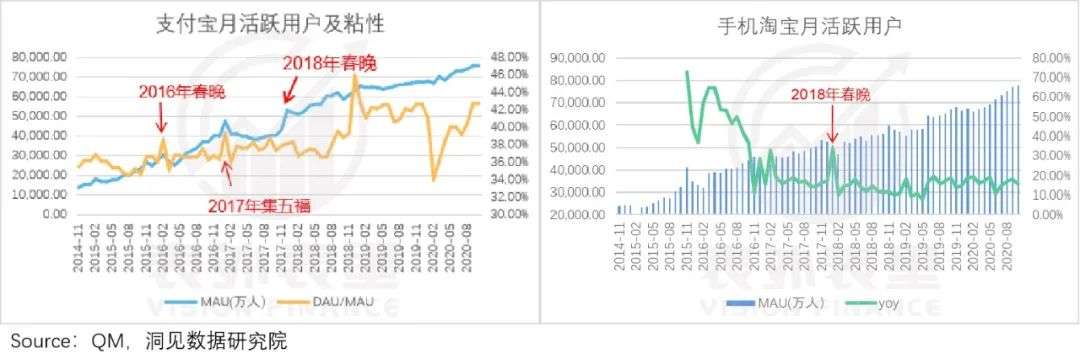

数据显示,超过 8 亿人参与2015年微信春晚红包,2015Q3微信支付渗透率提升至30.8%,同比增长100%;2015年底,微信支付绑卡用户达到2亿;同时,微信MAU和用户粘性也有明显增长。

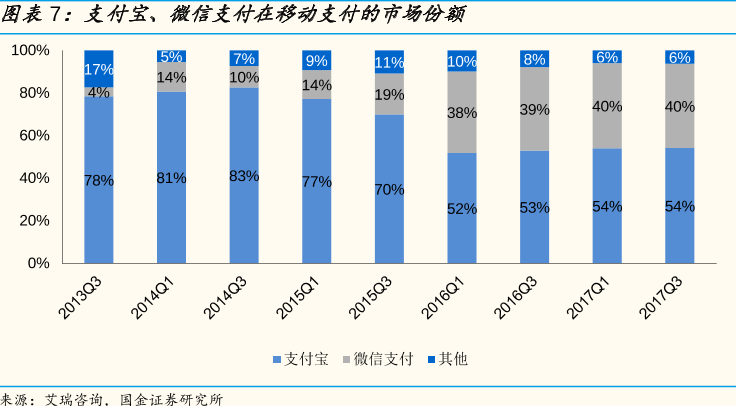

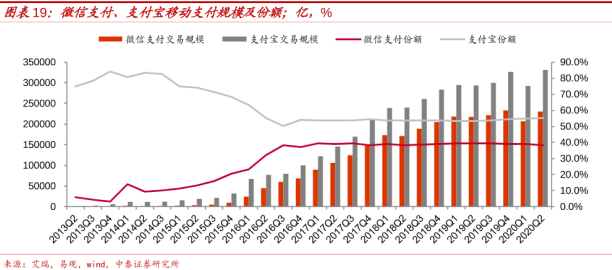

用户规模增长和渗透率的提升之下,微信支付的市场份额不断扩大。如下图,2015Q1相比2014Q3增长4%,2016Q1猛涨至38%。

凭借春晚红包,微信支付成功“偷袭”,并杀入了支付宝的腹地,但也不可避免地暴露了自己的底牌。

受微信春晚红包的启发,阿里系开始了春节红包市场的持续发力。

2016年,支付宝与央视春晚合作,发放8亿春晚红包;2017年春节,支付宝“集五福”活动,发放2亿红包;2018年除夕夜,淘宝发放6亿春晚红包。

一系列红包砸钱操作,反击微信支付,“砸出”了流量保卫战气势。

2016-2018年,每年除夕春晚,支付宝的MAU都会达到新峰值,用户粘性也同步提升。甚至MAU增速放缓的淘宝,也因2018年的春晚红包,实现同比增速的提升。

“此长彼消”之下,微信支付的增长势头被遏制。2016Q3开始,支付宝和微信支付的市场份额争夺告一段落,相继进入平稳的状态。

不过,春晚红包的拉新红利,虽然对支付宝和微信来说不再显著,但仍是新进入支付领域的企业,争夺流量加持的阵地。

百度、快手入局支付,意在引流?

近几年,跟随微信支付、支付宝的步伐,不少互联网企业同样采取了春晚红包的营销方式。只不过这些企业提高曝光,获客拉新的重点,可能不是推广自己的支付系统,而是进行生态引流。

拿下2019年春晚红包合作权的百度就是如此。

2013年之后,淘宝、微博、微信公众号等内容平台,不再对百度开放内容抓取。“一家搜所有”的整合工作被掐断信息来源,百度成了“信息孤岛”,很难进一步吸引并留住用户。

根据QM数据,百度日活增速,从2017年年初开始,和整个互联网大盘一样,进入缓慢增长期,连续7个月增速不超过20%。

用户流失,广告业务自然面临不小的业务挑战。要摆脱这种被动局面,百度就需要自己持续不断地创造信息、创造内容,而它确实也在这样做。

财报数据显示,百度在内容上花得钱越来越多:整体内容成本占比总成本,从2014Q1的10%提升至2019Q3的43%;最明显的涨幅变化,出现在2018年。

从百度近几年的业务布局看,除爱奇艺外,这些钱主要花在百家号、小程序等内容建设上。

有了内容生态,还缺一个被“全民皆知”的机会,而拥有国民认知度的春晚正中百度下怀。

2019年百度赞助的春晚红包活动,提现流程极为复杂。用户不仅需要下载手百APP,而且可能需要被引导下载“百度全家桶”后,才能在度小满提现到账。

一顿操作下来,大家不一定记住度小满,但手机菜单上肯定多了不止一个百度系APP。

下载率提高,流量自然跟着上升。

根据QM数据,2019年春晚期间,百度APP的MAU达到新峰值,春晚之后,用户粘性在也有明显提振。同时,百度旗下的其他6个APP,在春晚当天也有明显的日活提升。

可以看到,百度通过春晚红包进行用户交叉引流,整体盘活了内容矩阵。

但支付场景以及支付功能方面的投入不足,让度小满在春晚之后,并未像支付宝、微信支付一样获得更多的市场份额。

除了百度,快手赞助2020年春晚红包,也属于“醉翁之意不在酒”。

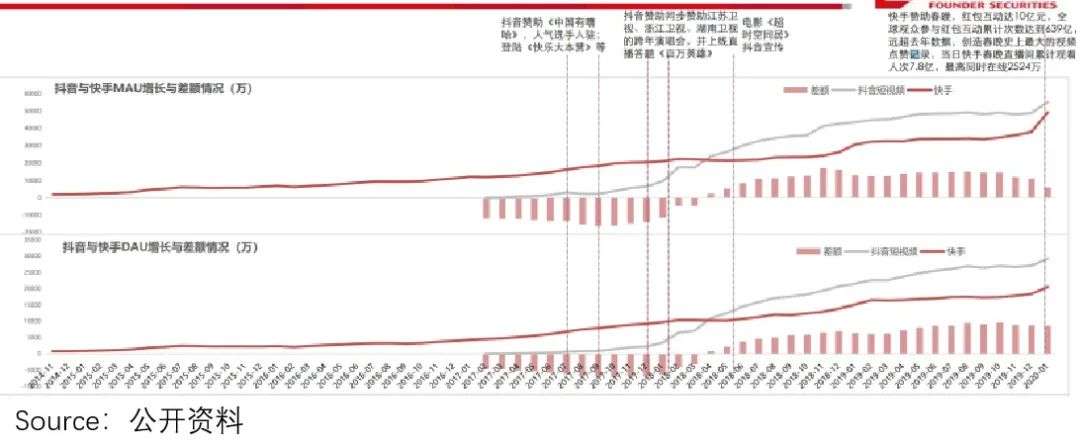

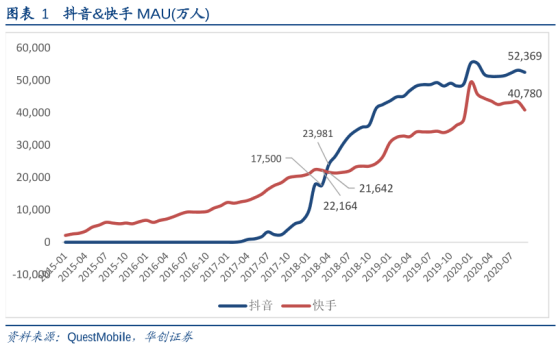

在短视频赛道,快手原本比抖音拥有先发优势,但过于佛系的运营,拖累平台的“增长性”。如下图,活跃用户数不仅很快被抖音反超,而且差距不断拉大。

同时,快手的商业化变现程度也表现乏力。

据招股书,2020年上半年,在电商用户DAU达1亿,GMV接近1100亿的情况下,快手仅盈利8.1亿元,货币化率只有0.73%。与之相比,阿里、京东和拼多多的货币化率都在3%以上。

竞争压力之下,2019年6月,快手调整业绩预期,将“3亿峰值 DAU”目标升级为“3亿平均 DAU”,意在吸引到更多用户,加速商业化变现。

2020年春晚红包是快手目标实现的重要契机。

然而遗憾的是,春晚期间快手MAU虽然出现了新峰值,且增速高于抖音,但MAU规模没能弯道超车。

不过,无论是否达到预期目标,百度、快手都在春晚红包刺激下实现了一定程度的引流效果。但因为两家没有足够的支付场景转化吸引来的流量,使得春晚红包的流量热度打了折扣。

因众所周知的原因,2021年的春晚红包赞助,由抖音替补拼多多夺得。替补上位的抖音,和百度、快手一样属于非支付类互联网企业,那么其春晚红包营销诉求是否也和它们一样?

抖音替补上位,冲击支付格局?

虽然是仓促上马,但抖音紧急上线了“抖音支付”,承接春晚红包项目。这不禁让人怀疑,抖音的12亿春晚红包是为“抖音支付”的启动搭桥。

为什么要绕开支付宝、微信支付,发展自己的支付手段?答案是:避免受制于人。

抖音与快手一样,面临商业化变现加速的问题,直播电商是其重要变现渠道之一。

然而抖音电商存在严重的先天不足。

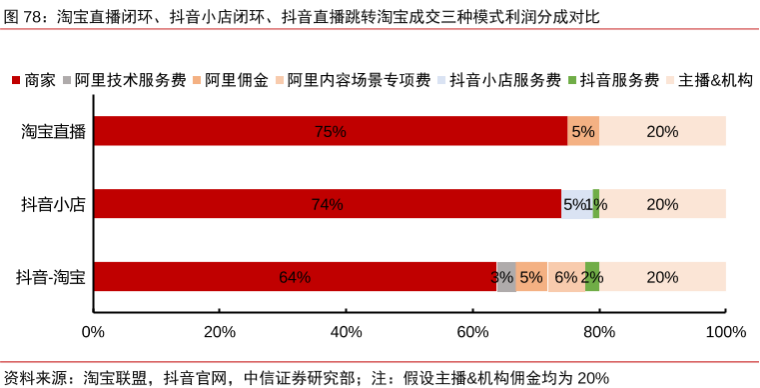

虽然上线了抖音小店,但抖音的直播卖货,主要通过链接跳转第三方电商平台,完成商品交易,属于为他人做“嫁衣”。比如,2019年,抖音电商90%左右的GMV都流向了淘宝。

从变现角度出发,链接第三方电商平台相当于增设了中间环节,不仅会压低商家的利润空间,也客观上减少了抖音的佣金抽成。

在支付端,一直依赖第三方支付,就意味着平台的数据和信息可能流入对手囊中,竞争力弱化,易受制于人。

要摆脱对第三方平台的依赖,避免自家用户流向第三方平台,发展自己的支付渠道,势在必行。

那么,抖音支付的出现,是否能够冲击第三方支付格局?

据调研,抖音支付目前支持银行卡充值、提现和转账等功能,实行免手续服务政策;支付方式可用于平台内的主播打赏、付费直播、电商购物等。

一句话总结体验就是:单一的支付功能,支撑着单一的支付场景。

以直播电商场景来说,抖音没有独立的电商商城,小店带货是内嵌在视频中,当然,快手也是如此。

但淘宝直播不仅有独立的APP点淘,而在淘宝APP首页还为直播提供流量位,直播商品可直接跳转商品详情页。

左:抖音,中:快手,右:淘宝

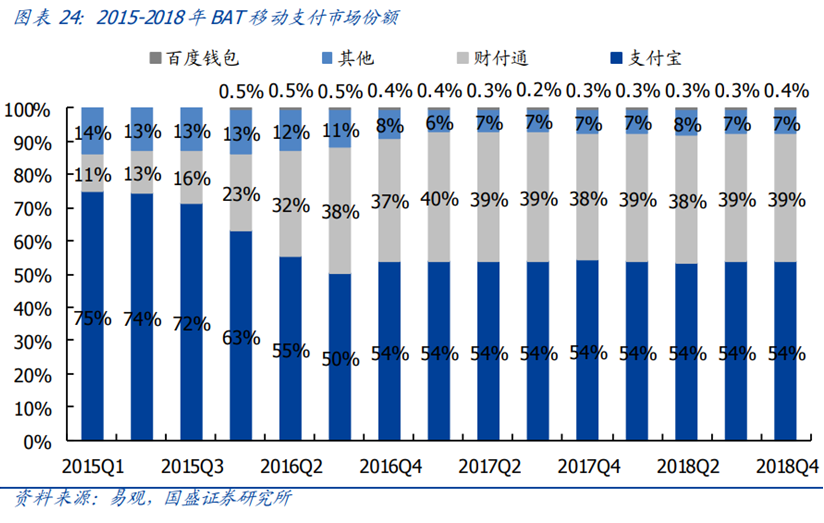

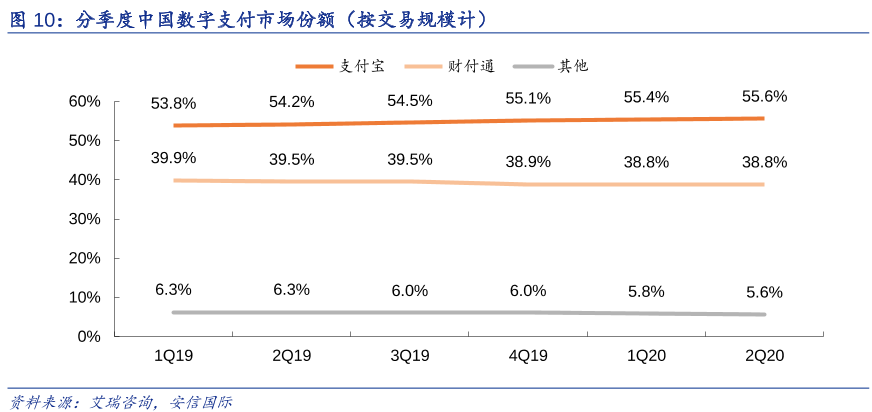

看完企业层面,再谈谈行业,目前国内第三方支付市场,已形成支付宝、微信支付双寡头竞争格局。两家的市场份额占比基本趋于稳定,其他入局者,竞争的只能是剩下的6%左右的市场份额。

为什么这么说呢?看看大家的习惯就知道了。

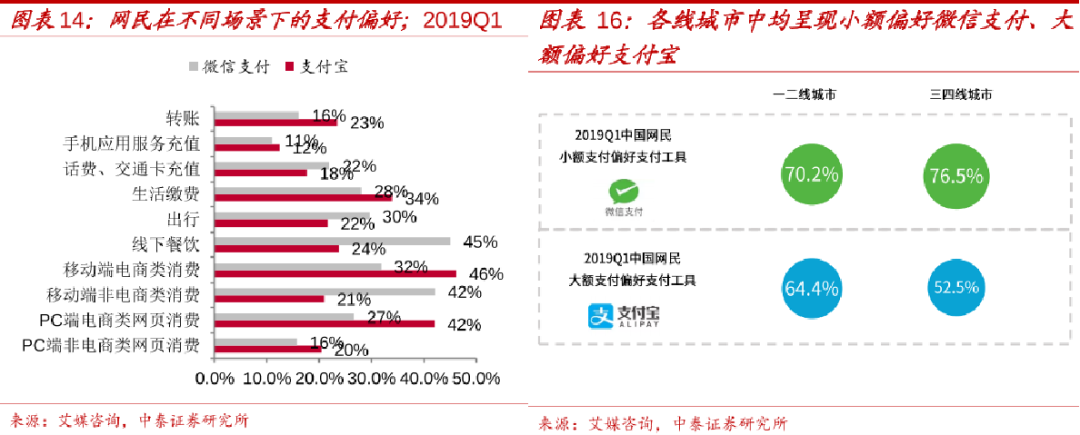

在线上线下支付场景中,各线城市网民均呈现“小额支付偏好微信支付,大额支付偏好支付宝”的态势,而且马太效应不断加剧。

由此来看,抖音支付作为抖音支付方式的补充,虽然对抖音商业生态的发展有着战略意义,但要想撼动目前的第三方支付格局,目前来看很难。

在这种情况下,比起通过春晚红包,让抖音支付占领用户心智,抖音或许更寄希望于用春晚红包的巨大流量,把抖音支付宣传出去。

小结

央视春晚红包这个巨大的流量磁场,不仅吸引了全国观众,还吸引了众多互联网巨头。

第三方支付平台依托多样的支付场景,将小小红包后的巨大流量化为己用;非支付巨头虽各有收获,但由于缺少支付场景,难以支撑后续的流量转化。

抖音仓促替补,剑指支付业务,然而是否能重演2015年微信红包的成功,存在太多不确定性。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

我联系

- 4.0

(12)咨询产品免费试用TIMING智能营销系统

- 0.0

(0)咨询产品免费试用知协科技

- 4.0

(5)咨询产品免费试用本地e居

- 0.0

(0)咨询产品免费试用牛客笔试

- 3.5

(13)咨询产品免费试用鼎力公司治理

- 0.0

(0)咨询产品免费试用