2019年通用行业企业服务投资分析

编者按:近年来,消费互联网的水温逐渐下降,然而企业服务方面却是在不断升温。赋能传统行业,使其进行转型、升级、效率提升,企业服务市场蕴藏了非常多的机会。

图片来源:视觉中国

➤➤➤近年来,消费互联网的水温逐渐下降,然而企业服务方面却是在不断升温。使传统行业其进行转型、升级、效率提升,企业服务市场蕴藏了非常多的机会。

从2014年成立伊始,云启资本就将投资目光聚焦于To B和技术领域,在企业服务方向深耕布局,构建出了上下游联动的生态圈,同时也做出了一系列专业调研。

我们将分期分享云启资本投资团队产出的企业服务行业报告,此前已经推送了第一篇,介绍了企业服务行业公司的分类和中美企业服务发展对比,本期第二篇主要是从通用企业服务头部公司的角度进行实例分析,讨论企业服务的发展现状和广阔前景,观点来自云启资本企业服务投资小组,如果你有关于企业服务相关的项目或观点欢迎在后台与我们留言交流:)

➤➤➤ 要点速递:

●从各角度对比中美企业服务领域,我们发现美国各方面均遥遥领先,各细分领域都有头部上市公司,这也说明中国企服仍存在着巨大的发展空间。

●从投资的角度看,企业服务分为业务管理、系统管理、数据分析、IT基础设施、通用服务、垂直行业服务六大类别,云启资本已经在IT基础设施和数据分析等领域深度布局。

●通用行业企服我们从销售、营销、人力HR、采购供应链、财税服务几个方面来分析市场现状与机会:

−销售CRM:通用行业CRM赛道竞争激烈,未来更多机会出现在垂直行业。

−营销MarTech:流量集中在巨头手中,营销技术带来的价值有限是发展受阻的主要因素。

−人力HR:招聘仍旧是企业刚需,同时得益于合规性要求,薪酬社保个税相关场景会迎来发展。

−供应链SRM:赛道处于蓝海阶段,和产业互联网一脉相承,是未来重点布局方向。

− 财税服务:企业合规性要求加大,税务服务领域出现更多机会,增量市场空间巨大。

1、销售管理

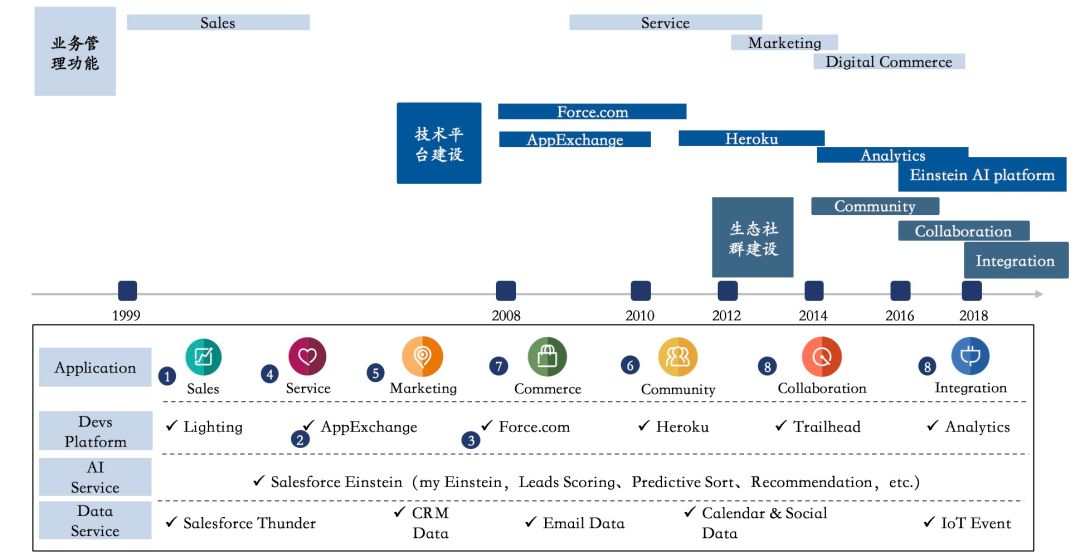

销售管理诞生了全球最伟大的SaaS公司,下面是Salesforce产品体系的发展历程介绍:

Salesforce产品发展主要从业务管理功能、技术平台建设和生态社群建设三个方面进行。

直到2017年的Dreamforce大会,Salesforce重新梳理了产品体系和系统架构,从上到下基本分为四层:应用层,开发者平台层,AI智能层和数据服务层。通过四层结构,Salesforce进一步把各类内外部产品线整理合并,使生态更加完整。

(Salesforce产品发展;图片来源:云启资本、Crunchbase)

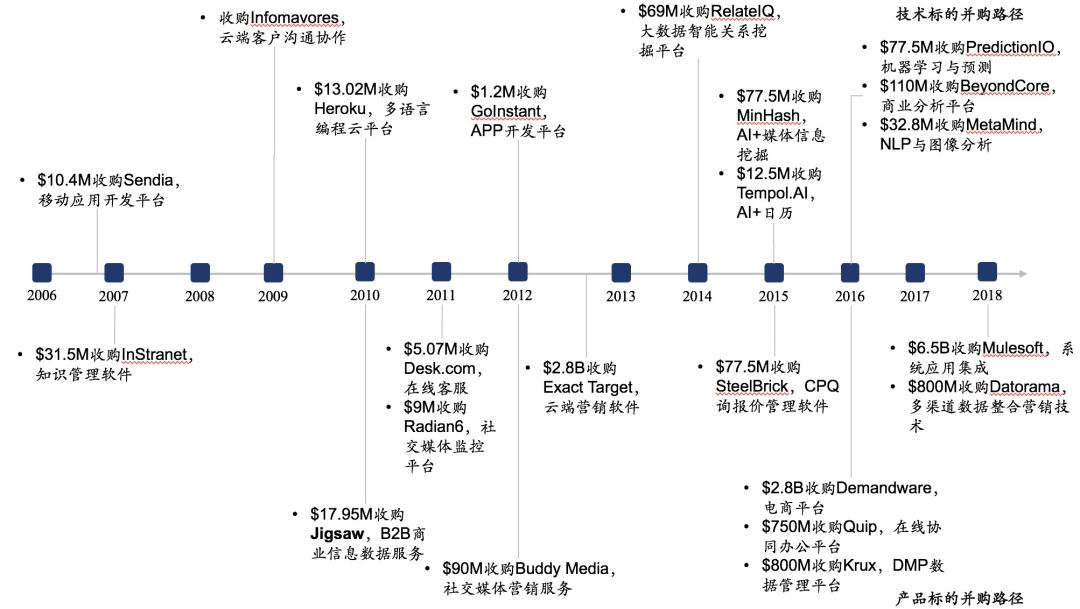

Salesforce产品体系发展主要来自并购整合,从技术标的和产品功能标的两方面入手,不断构筑产品生态壁垒:

(图片来源:云启资本、Crunchbase)

中国CRM销售管理软件的机会

我国CRM厂商从2004年开始出现,2013年前后开始出现SaaS模式公司,通用型CRM暂时没有出现绝对领先的头部公司,未来机会更多出现在垂直行业。

CRM厂商发展中主要问题:

1、销售获客问题。销售费率较高,ARR后入增长不及销售获客成本,同时增长遇到瓶颈;

2、客群选择不清晰。大客户要求服务能力,难以标准化扩张,中小客户付费能力差,系统改善效果不够明显。

未来机会:随着行业信息化不断深化,各行业To B的销售方式也在不断变革,相比通用性CRM产品来说,垂直行业产品会有更多机会

2、营销管理

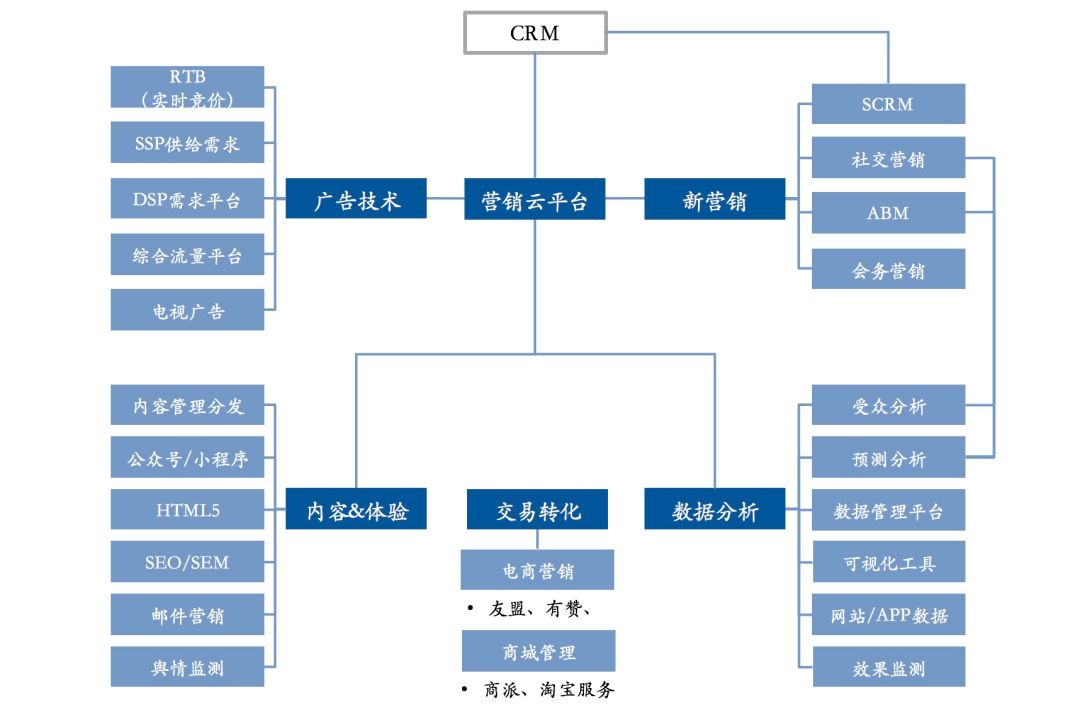

营销技术(Mar Tech)产业全景图:

(图片来源:云启资本、Crunchbase、Martech相关媒体)

美国营销科技头部公司介绍-Adobe

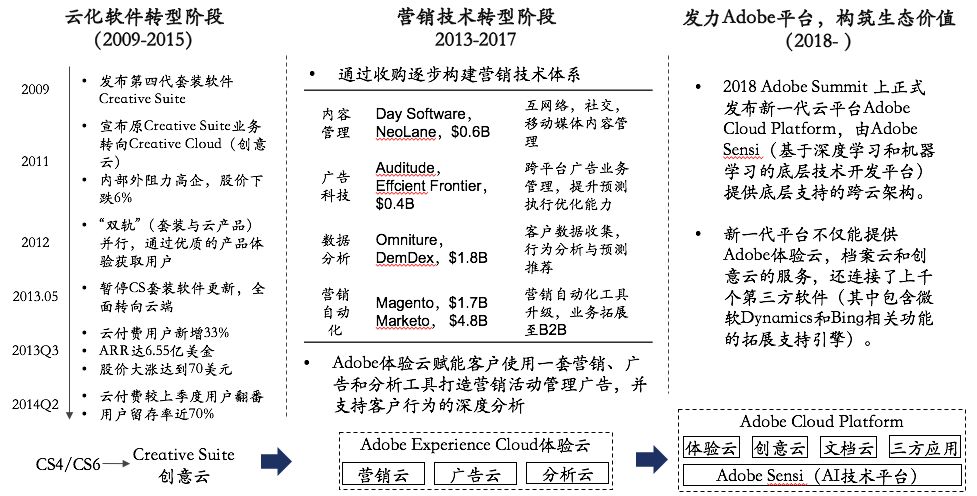

Adobe的转型之路:

Adobe从2009年开始尝试转型,9年时间股价飙升15倍(255美元),市值达到1200亿美金+。

Adobe转型之路可以分为三个阶段:云化转型阶段、营销技术增值阶段和平台生态建设阶段。

(图片来源:云启资本、Adobe官网)

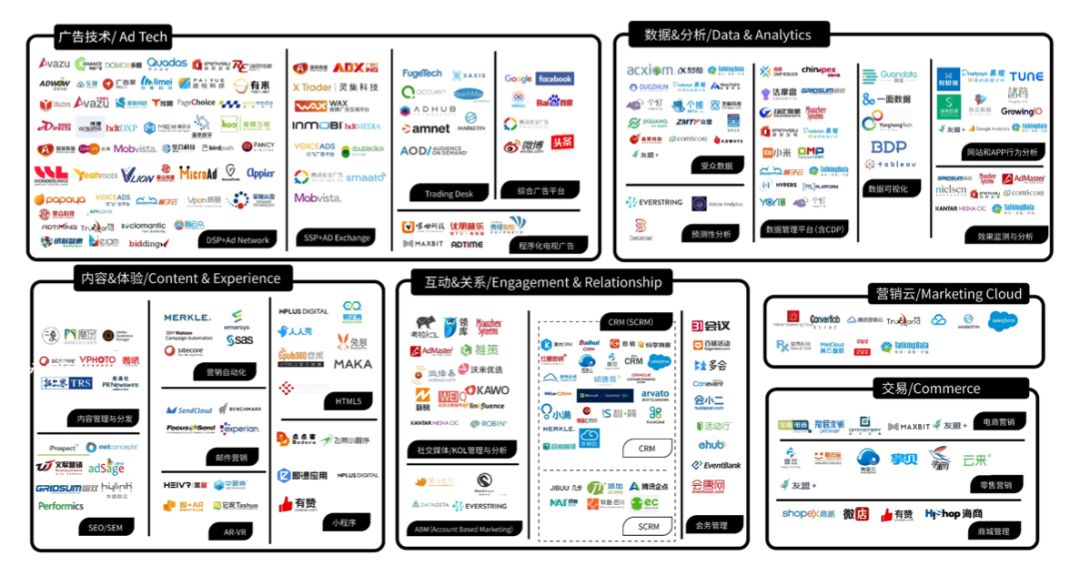

中国营销技术类公司生态图

广告技术公司最多,内容体验和数据分析次之,营销云与自动化公司还很不成熟。

(图片来源:云启资本、Crunchbase、Martech相关媒体)

中国营销产业发展机会与问题

问题:

综合流量平台占据核心资源。百度广告业务收入占比超90%,阿里(约4亿用户)、腾讯(微信9亿用户)和头条(2.4亿DAU)分别掌握大量客户资源,企业依靠自身营销获客难上加难。

相比美国以邮件作为商业交互主要方式,中国缺乏有效的线上商业交互方式,销售依靠微信与客户沟通,客户数据各处散落无法整合。

中国的企业营销与客户运营能力较弱。绝大多数企业没有客户运营部门,对内考核标准以签单收款为主。另外,专业营销运营人才需要将营销背景与新技术结合起来,这类人才缺失严重。

机会:

大流量平台周围的机会。以腾讯阿里为首的综合流量平台也开始赋能生态发展营销技术, 比如腾讯微盟,阿里的淘宝服务体系公司。大平台汇聚流量,创业公司需要基于生态做更深入产品和服务。

营销行业一直发生破坏性创新。服务非标准和业务不稳定是营销行业特性,营销方式一直随着交互方式与新技术进入发生改变,新公司需要把握单点解决方案。

垂直行业机会。营销工具+代运营服务在需求更集中的垂直行业会发挥更会价值。另外随着AI、大数据技术不断成熟在技术相对欠发达的垂直行业如医疗健康、保险等存在机会。

3、人力资源

人力资源领域产业全景图

(图片来源:云启资本、Crunchbase、CB Insights)

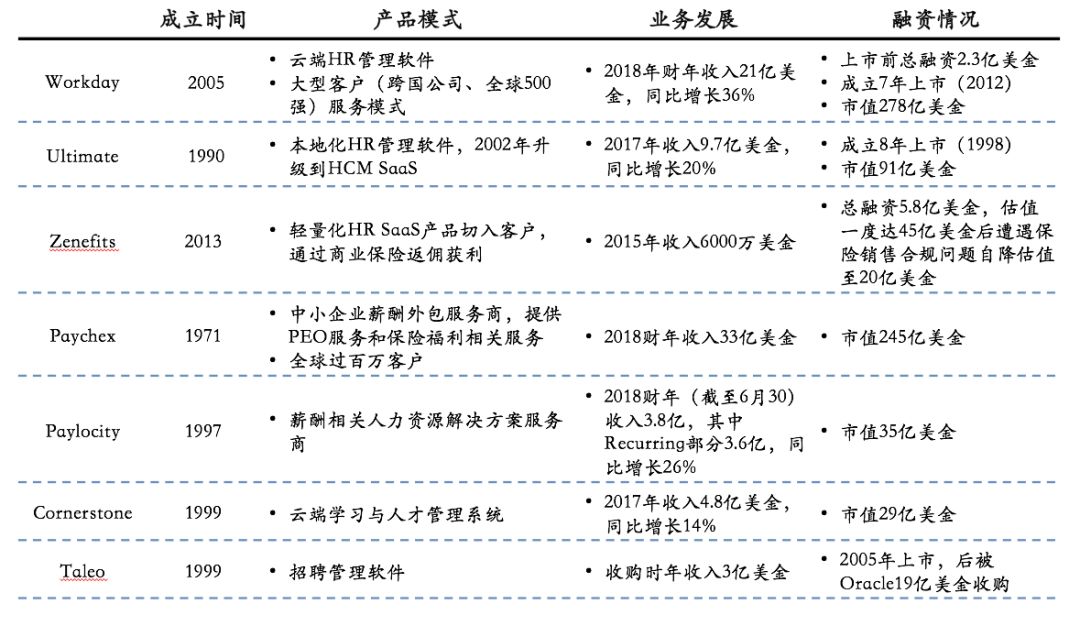

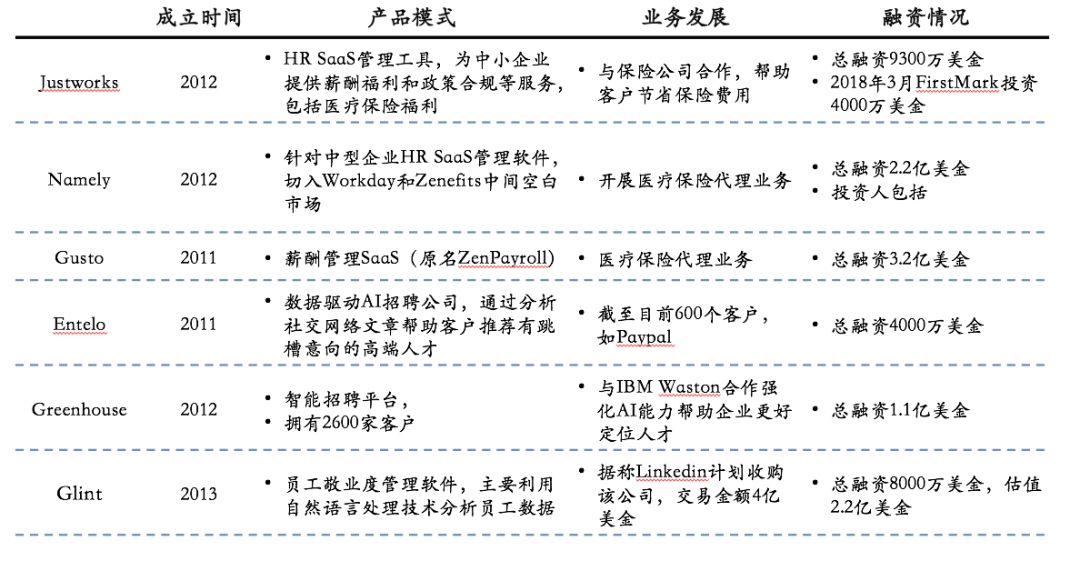

美国HR Tech领域公司介绍

美国HR领域公司持续获得高额融资,主要集中在HR管理软件、薪酬管理、招聘等领域。

(图片来源:云启资本、Crunchbase、CB Insights)

中国人力资源市场规模情况

中国人力资源服务市场巨大,2018年约2400多亿,其中大头集中在高端人才寻访、HR人力外包领域。

中国HCM软件市场规模80亿左右,目前体量较小,行业公司体量分散,没有头部公司出现。

在线招聘市场规模200亿左右,已经出现多名头部公司,如猎聘,智联,boss直聘等。

(图片来源:云启资本、公开资料)

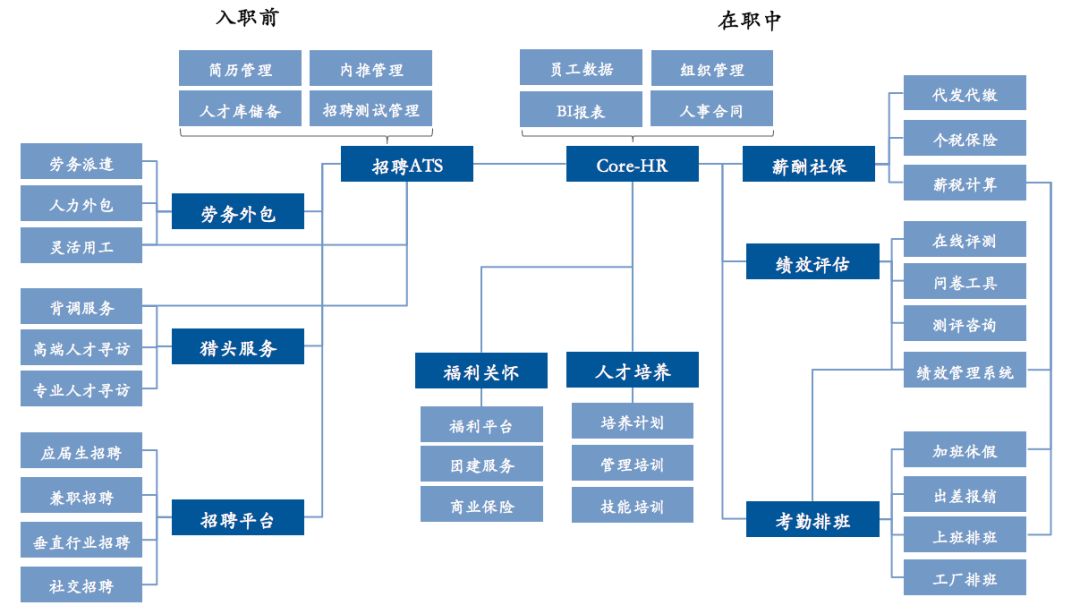

中国HR公司概览图

(图片来源:云启资本、公开资料)

中国HR细分市场机会分析

1.HR SaaS软件

纯功能性产品模式 orC端服务转化从SaaS角度来看,纯功能性产品主要靠客户为产品付费,需要考评获客效率,留存率和ARR增长,Benchmark类似美国的Workday,Ultimate等。

另外,HR SaaS产品天然包含员工信息和员工行为,有机会做C端相关服务转化,如美国Zenefits通过免费产品快速切入,然后通过企业员工商保销售来赚钱,近年来崛起的Namely,Justworks,Gusto等也遵循同样的逻辑。

2. 招聘服务

灵活用工场景中细分领域的机会。中国人力成本连年提升,部分行业已经出现劳动力短缺,灵活用工是未来趋势。这个赛道已有斗米、100kuai等早期切入的玩家,但细分分析,不同的工种、作业形态需要的业务处理逻辑完全不同。同时,不同场景下的薪资发放、税务、工伤、安全,跨境兼职等服务都不同,仍有很大创新空间。

AI+垂直场景。应用AI+场景是未来创新的重点,招聘服务市场巨大,其中存在多个信息交互与匹配的环节,如何运用AI技术在有效场景中增效,提高招聘转化效果是破局的重点。

3.薪酬福利

企业合规性需求。国家对企业员工社保个税需求不断提升,随着金税三期国地税并库,监管能力进一步提升,企业合规成本加大,合规性需求的满足是企业关注的重点。

4.绩效管理与学习培训

泛行业机会,条件不足,发力尚早。美国企业管理精细化程度较高,绩效计划和员工发展是惯常表现,而国内企业精细化管理在上市公司尚且不成气候,这份不足短期难以弥补。

细分领域痛点明显。比如工厂的劳动力管理,排班管理等,以往都是纸质管理,管理粗放且不透明,有很大可改造空间。

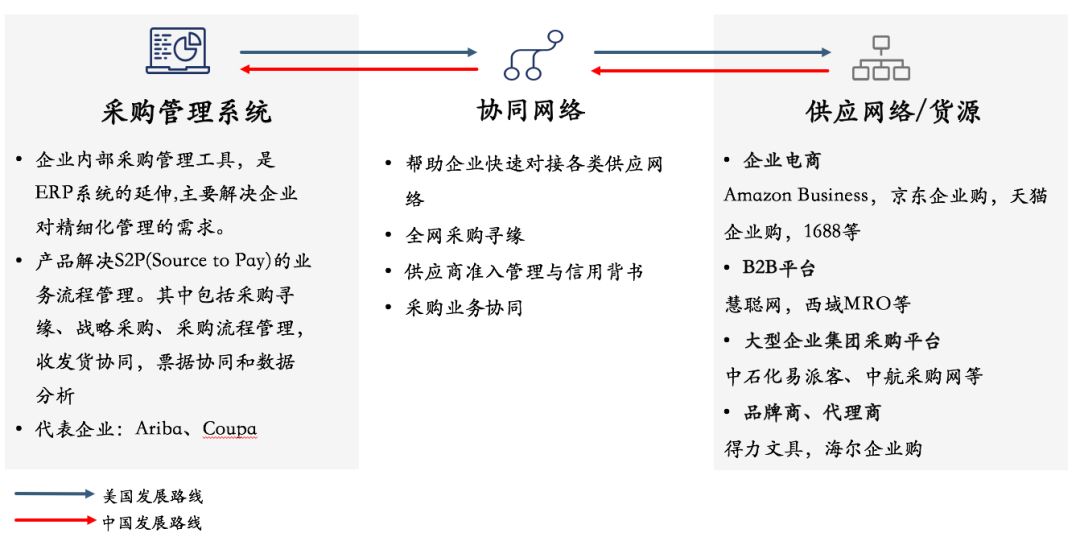

4、采购供应链

采购供应链管理产业发展全景图

中美在采购供应链发展上经历相反的方向

行业趋势:商品交易效率不断提升,线上交易额占比增加,产业互联是经济发展的要求和目标,企业采购方式变革。

从采购供应链网络的发展,可以分为是三个阶段:采购管理工具、协同网络和电商/货源网络。

美国采购供应链以采购管理系统为核心向供应网络发展而中国因电商的发达在供应网络端整合程度深,所以会反向带动协同网络与采购管理系统提升。

(图片来源:云启资本、Crunchbase)

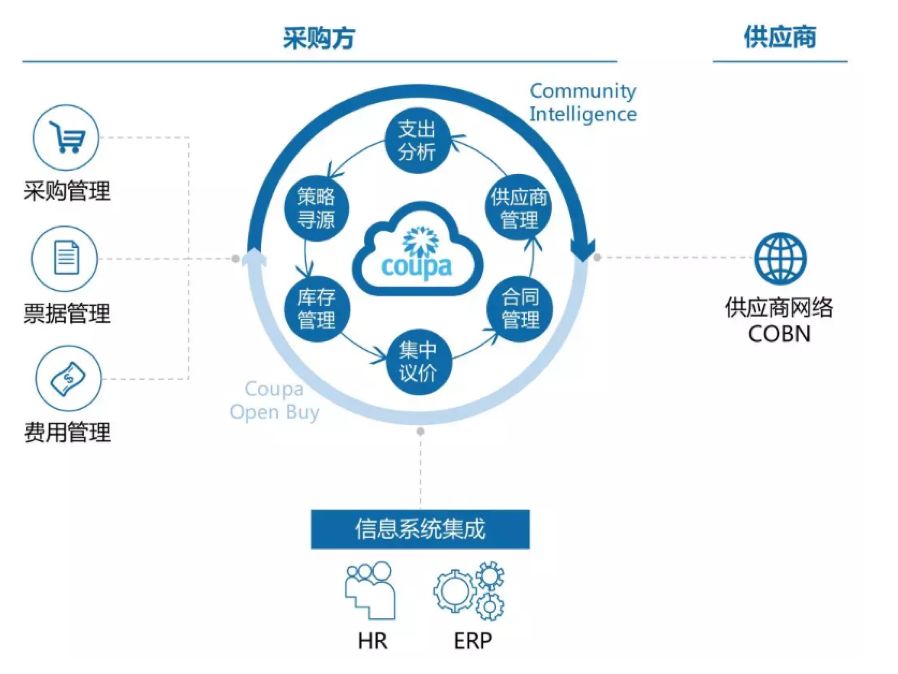

采购供应链管理

Coupa已经由采购管理软件发展到供应商网络

美国经过40年工业化发展,各行业分工细化垂直整合,企业对于供应链的管理至关重要,此领域诞生不少相关公司。

Coupa上市,股价一年四翻,业务飞速增长,深化供应链布局。

(图片来源:云启资本、Coupa招股书、官网)

系统集成便捷。Coupa支持与外部ERP、HR等系统的集成,并已经实现和SAP、Oracle、Netsuite等几乎全部ERP系统的打通。

云端网络协同,无缝化对接。在云端,利用Coupa的供应商网络COBN,采购方可以非常方便的寻找和拓展供应商,并自动化对接业务采购、电子票据与支付支出流程。另外通过引入差旅Orbit WorkdWide、电子签名DocuSign等三方服务商,可以更好增强业务协同能力。

风险控制,增强信任。Coupa自身业务数据沉淀+外部三方数据接入可以对供应商做更合理的风险评估。利用AI+大数据技术也可以快速洞察内部经营风险。

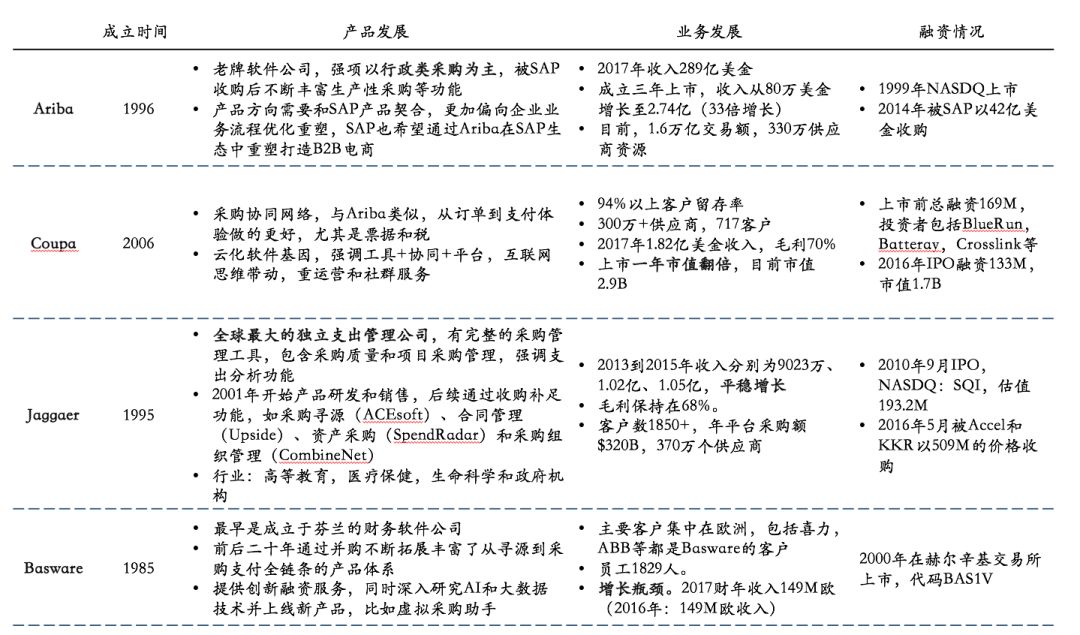

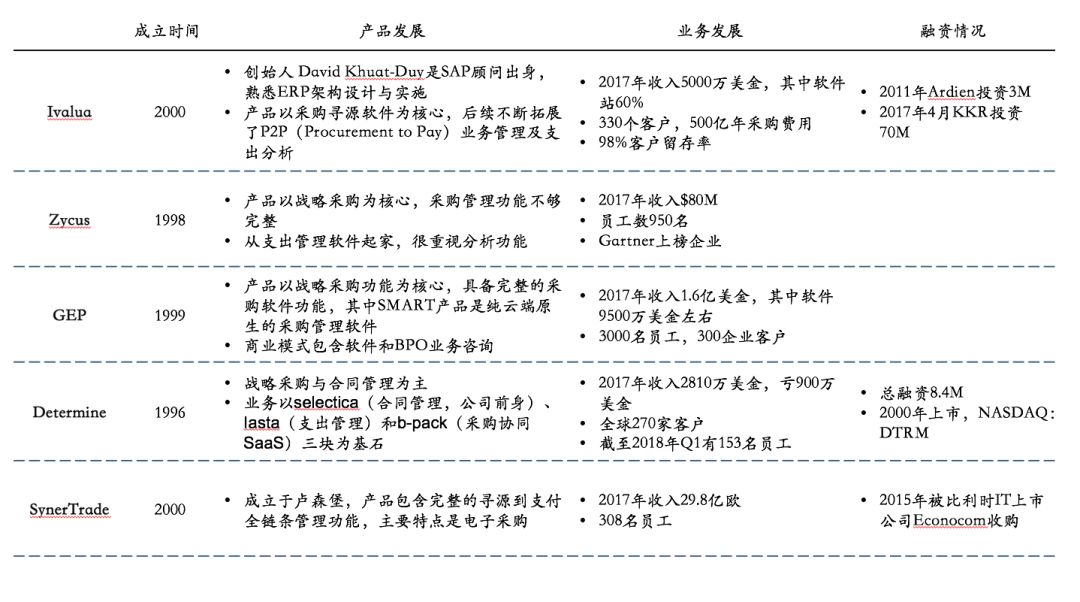

国外其他主要玩家情况介绍

Ariba规模一家独大,Coupa发展迅速,其他老牌厂商规模相当,增长缓慢。

(图片来源:云启资本、Crunchbase、各公司官网)

中国采购供应网络破局的方向

三种类型企业布局采购供应网络有各自不同的优势。

(图片来源:云启资本、中国采购网、各公司官网、公开资料)

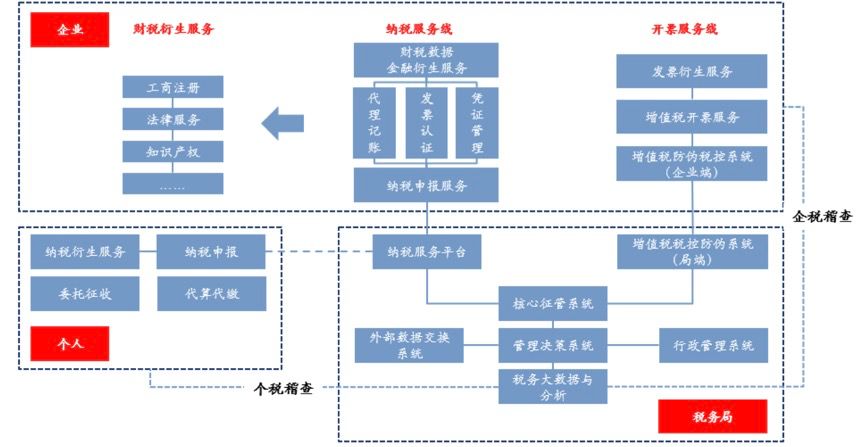

5、财税服务

财税生态体系介绍

财税生态主要分为企业和个人两条线,企业线已经产生丰富的服务业态,随着个税政策不断深化,个人相关服务会进一步加深。

(图片来源:云启资本、公开资料)

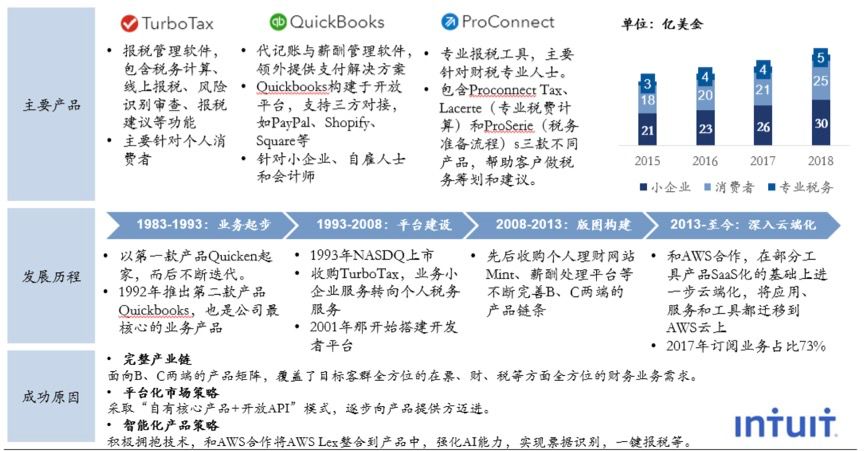

美国财税记账公司介绍-Intuit

Intuit1984年在加州成立,从一家个人理财服务商逐渐发展成为美国财务管理解决方案龙头企业,并构建了2B2C两端的智能财税体系。

产品覆盖企业代记账、个人报税,专业财税服务商等多种类型客户,构建了一套财、税、票据全面的产品矩阵。

(图片来源:云启资本、Intuit官网)

国内财税方向机会:

1. 金税三期国地税并库已经完成,税务对企业监管能力进一步提升,企业合规性要求加大,税务服务领域出现更多机会。

2. 代记账服务具有较大存量市场,目前行业头部公司市场占有率相对较低,行业还有很大改造空间。

3. 我国企业数量约3500万,个体工商户约7500万,随着电商法和中小企业政策落地,各类实体企业化进程会逐渐加快,新增企业量级以千万计,增量市场空间巨大,可以培养出行业头部公司。

以上为云启从通用行业企业服务公司角度出发进行的实例分析,对比国内外的发展和趋势,探讨中国的企业服务创投前景,如果你有一些关于企业服务行业的认知和思考,欢迎与我们留言探讨。

新锐产品推荐

Moran

- 0.0

(0)咨询产品免费试用迅法网

- 0.0

(0)咨询产品免费试用英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用