高瓴资本大幅减持良品铺子,昔日宠儿为何不香了?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:A股君 ,36氪经授权发布。

在高瓴资本眼中,良品铺子(603719.SH)是否已从当初的“小甜甜”,蜕变成了“牛夫人”?

市场对这个问题似乎相当敏感。上市一周年的庆祝声还在回响,良品铺子就发布了高瓴资本大举减持的公告,预披露公司第三大股东高瓴资本计划减持良品铺子不超过6%的股份。目前,高瓴资本合计持有良品铺子股份11.67%。

消息一出,良品铺子3月1日开盘跳空大跌9.56%,跌幅位居食品综合板块之首,并于随后一周内共下跌15.45%。

在高瓴资本董事长张磊的《价值》一书中,良品铺子曾被他形容为新零售的代表。他指出:“良品铺子在新零售的打法中理解了前提、抓住了关键,也在用创新来重构更符合消费需求的场景。”从把控产品品质到“全渠道”模式,张磊对良品铺子均不吝赞赏。

但是,解禁期刚过两天,高瓴资本便宣布减持一半,对良品铺子无疑是一个考验。

01 张磊眼中,曾经的“小甜甜”

我们先看一看,高瓴资本当初为何决定战略投资良品铺子?

彼时,从整个的行业背景来说,良品铺子所处的休闲食品行业正处于爆发式增长阶段。

据《2021中国食品产业发展趋势》报告显示,随着中国消费结构的升级以及新生代消费群的扩容,休闲食品从2018年呈现爆发式增长,2021年休闲食品规模预计超过万亿,增长率超过15%,是中国食品产业品类增长的冠军。

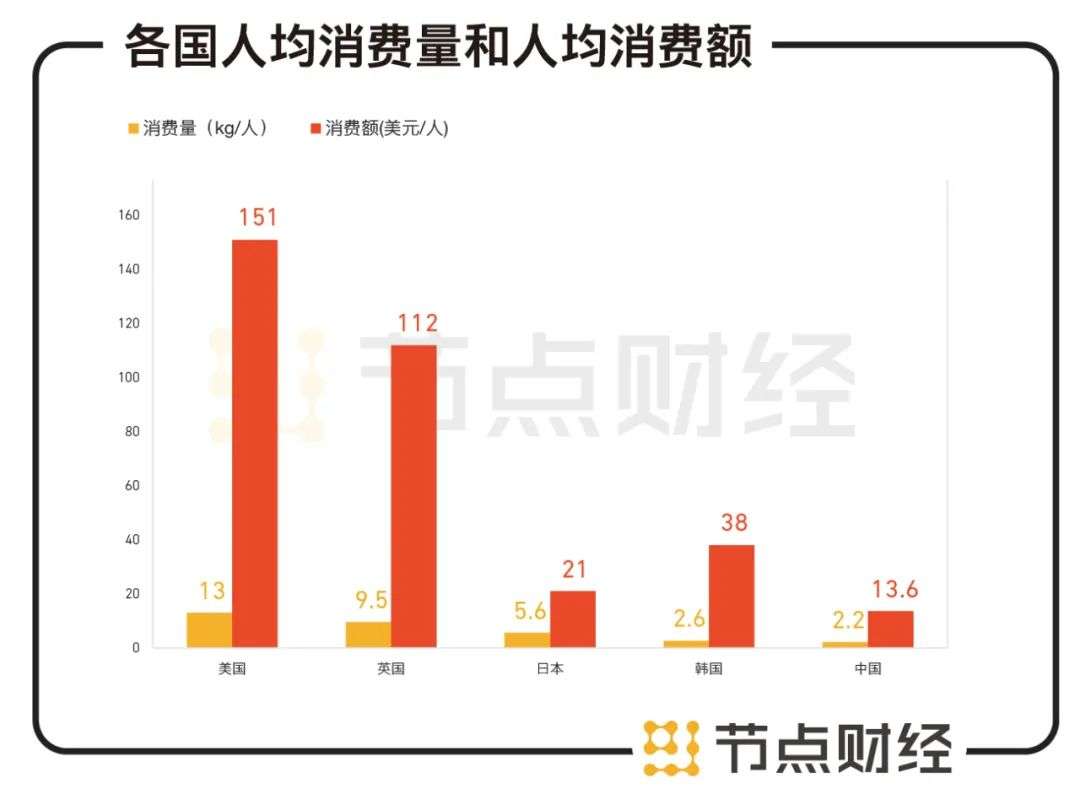

另外,从2019年的行业数据来看,美国、英国、日本、韩国等发达国家休闲食品人均消费量分别为13、9.5、5.6、2.6(kg/人),人均消费额分别为 151、112、91、38(美元/人),而我国目前休闲食品人均消费量和消费额分别为 2.2kg/人和 13.6美元/人,仍处于国际低位,未来仍有着广阔的提升空间。

目前,休闲食品行业发展历程较短,还处于品牌化初期,行业同质化、分散化严重。这个领域仅形成了部分区域性或细分品类龙头企业,如华中地区的良品铺子、盐津铺子,华东地区的来伊份、沃隆、老婆大人,华北地区的稻香村,华南地区的徐福记、佳宝,线上销售为主的三只松鼠等。其中,行业内SKU最高的两家厂商分别为良品铺子和来伊份,均达到1400多种。

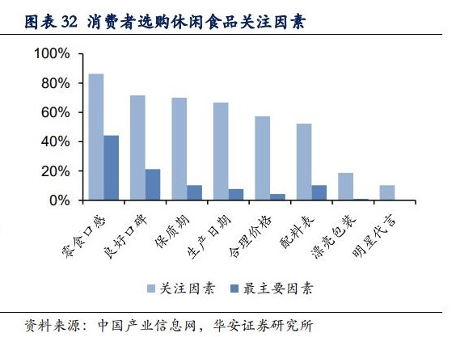

从消费趋势来看,消费者对零食品牌的产品品质和口味最为关注。

《价值》一书中,张磊曾对良品铺子的品质把控做了肯定,指出良品铺子建立理化试验室、感官实验室,将零食味道的调剂配方作为基础科学,根据地域、季节做味道细分和产品投放。同时,书中还对良品铺子“全渠道”模式优化做了肯定,指出良品铺子通过数据化和设计化,最大程度吸引潜在客户,使全产业链的弹性和灵活度很大。

2019年初,良品铺子正式提出将“高端零食”作为品牌及企业战略,从原材料产地、规格、供应链等各个方面下手,以保证产品的高品质。当年公司23款产品通过品质评鉴,分别荣获国际蒙特奖的4项金奖、13项银奖和6项铜奖。同年6 月,8款产品荣获国际风味评鉴所评选的“顶级美味大奖”。

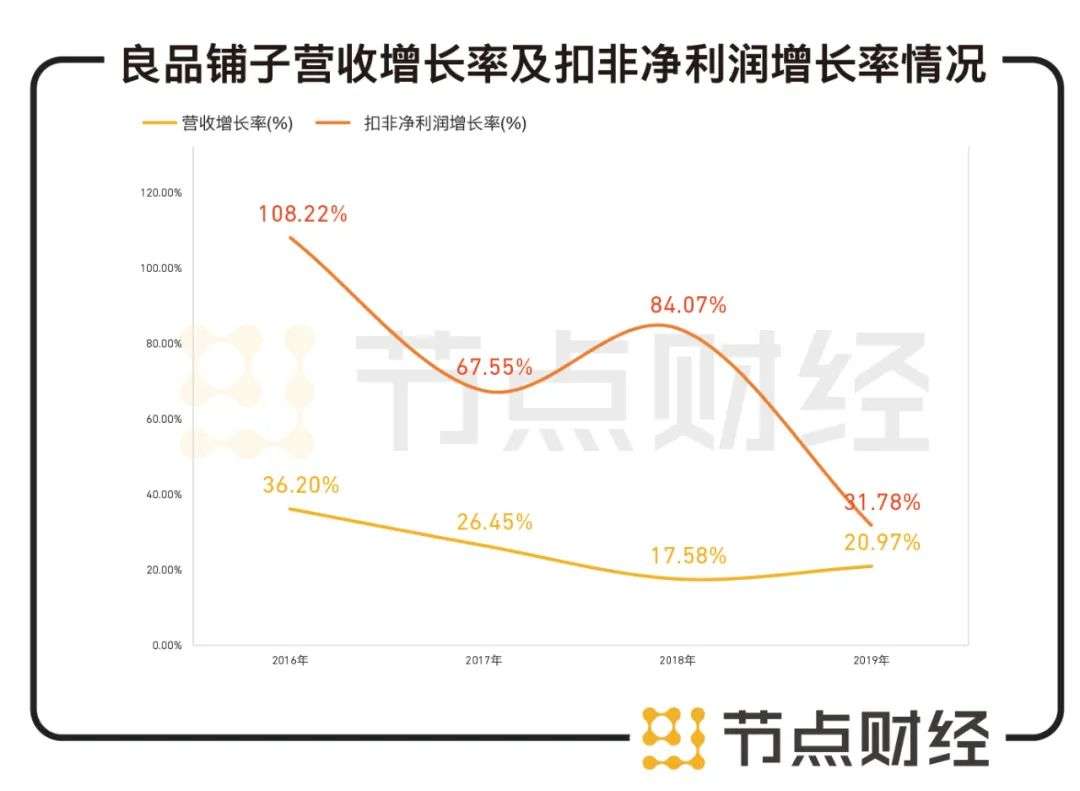

另外,2016年至2019年,良品铺子营收增长率分别为36.20%、26.45%、17.58%和20.97%,同期其扣非净利润增长率分别为108.22%、67.55%、84.07%和31.78%,业绩不俗。

可见,在2020年上市之前,高瓴资本对良品铺子的青睐有着合乎逻辑的理由。当时中泰证券研报也指出,“从核心竞争力来看,品牌(高端化)、渠道(双线发力)、供应链(高效率)共同铸就公司竞争壁垒。”其认为,良品铺子线上业务受益于流量红利释放,线下业务受益于全国化扩张,未来仍将处于快速成长阶段。

但是,随着成功上市以及突如其来的疫情冲击,情况开始出现改变。

02 业绩下滑背后,销售费用占比达2成

最明显的变化,就是良品铺子在业绩上的下滑。

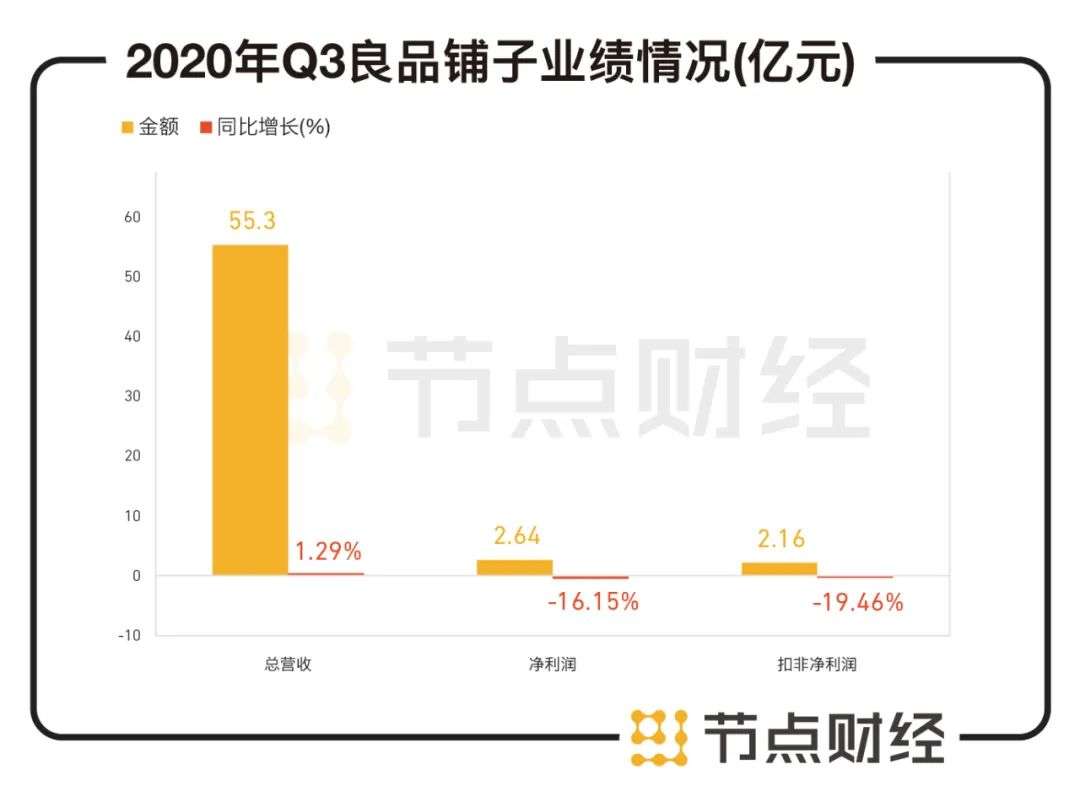

据2020年三季报显示,当期良品铺子实现营收55.3亿元,同比增长1.29%;净利润2.64亿元,同比减少16.15%;扣非净利润2.16亿元,同比减少19.46%。

营收原地踏步,净利润两位数下滑,这种尴尬情况在良品铺子的历史还从未出现过。

相比良品铺子,同样位于华中地区的另一家“铺子”盐津铺子2020年前三季度营收14.34亿元,同比增长46.15%,净利润1.89亿元,同比增长110%。此外,另一家竞争对手洽洽食品同期实现营收36.51亿元,同比增长13.41%,净利润5.3亿元,同比增长32.3%。这两家公司的数据明显比良品铺子好看。

在业绩下滑的背后,良品铺子同期毛利率为31.5%,同比下滑1%。而需要注意的是,良品铺子同期净利率仅为4.77%。与之相比,洽洽食品2020年同期毛利率为33.55%,两者相差不大,而后者净利率为14.51%,比良品铺子高出近10个百分点。

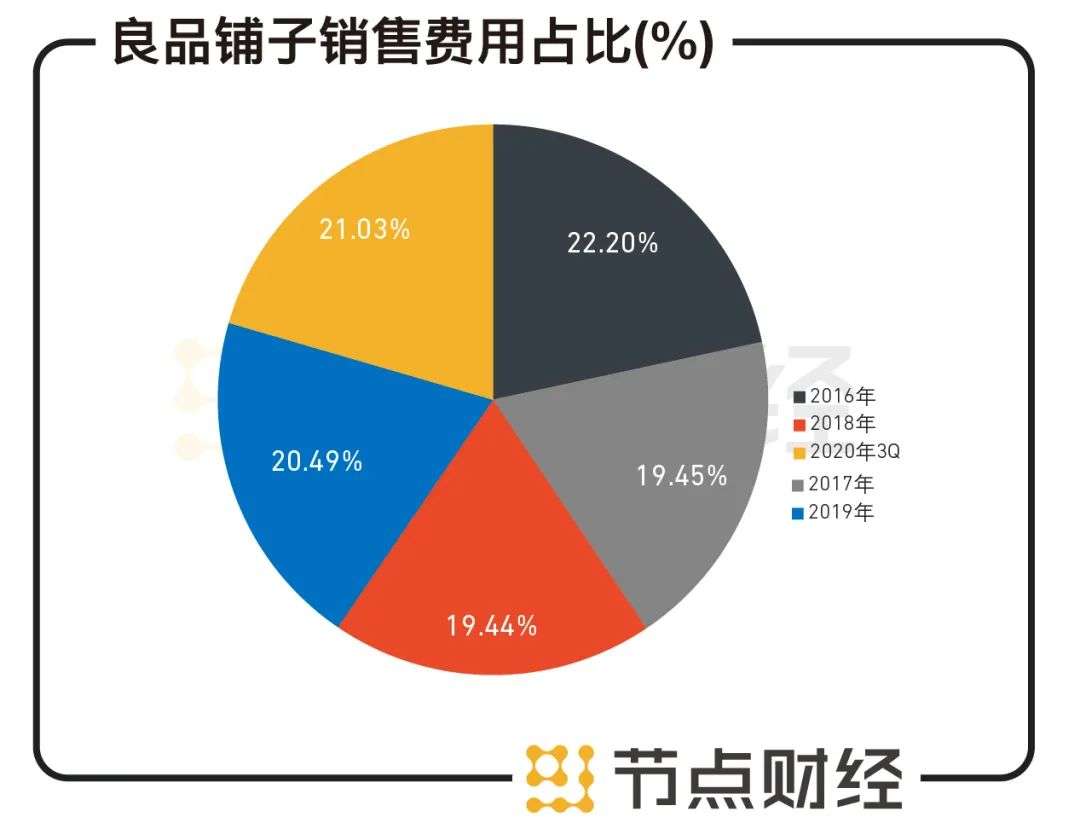

这一现象的背后,是良品铺子高企的销售费用。公开数据显示,2016年至2020年三季度,良品铺子销售费用分别占同期营收的22.2%、19.45%、19.44%、20.49%和21.03%。相比之下,2020年三季度,洽洽食品的销售费用占比仅为11.07%。

面对三只松鼠、洽洽食品、百草味、盐津铺子等以及蜂拥而起的众多小品牌,良品铺子在财报中也表示了担忧:“随着新进入休闲食品行业的企业和品牌增加,如果公司不能继续保持行业领先地位和差异化竞争优势,可能将导致公司产品销量下滑或售价降低,从而影响公司财务状况和经营业绩。”

另外,2020年中报显示,良品铺子线上渠道实现的收入首超线下,营收占比达到52.45%。其实,从2016年开始,良品铺子就开始追求线上、线下两条渠道的均衡发展。这种布局提升了良品铺子的抗风险能力,使得在疫情期间线下门店全部关停的情况下,依然能够有所斩获。

但是,对于线上渠道的倚重对公司来说也是喜忧参半。

据华安证券研报显示,阿里平台流量分配权重改变,叠加抖音快手等平台引流其他小品牌,原线上三巨头(三只松鼠、百草味和良品铺子)集中度下降,新兴品牌流量相对增加。此外,许多小品牌在抖音、快手等短视频直播平台进行直播带货,通过微博、小红书等社交平台种草进行引流,KOL 推广,KOC 传播,创造了许多垂直领域的新兴网红品牌,如轩妈、王饱饱、自嗨锅等。

而在线下部分,良品铺子的经营也不理想。2020年一季度新开门店52家,关店51家,二季度新开门店139家,关店106家,三季度新开门店229家,关店110家。其中,58%因亏损而关闭,27%因优化店铺而关闭,门店整体销售不可避免受到疫情冲击。

同时,疫情也在考验良品铺子的现金流。2020年前三季度,公司经营活动产生的现金流净额为8882.84万元,同比下跌74.50%。这对于志在高端品质,不断扩大经营的良品铺子来说,并非好现象。

但是,如果说2020年出现业绩下滑,可以有疫情爆发、平台权重调整等客观原因做理由,良品铺子在“高品质”上的某些做法则更值得关注。

03 低研发+OEM,“高品质”靠什么保证?

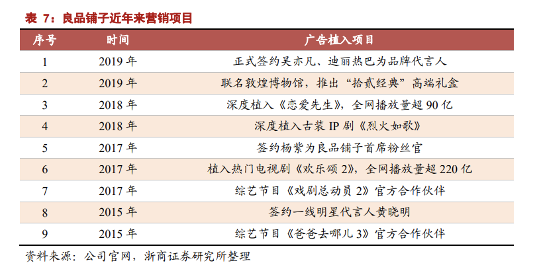

公开资料显示,良品铺子董事长杨红春曾表示,为打造“高端零食”形象,良品铺子签约明星吴亦凡、迪丽热巴为代言人,推出了由全球三大设计奖大满贯得主、知名设计师潘虎操刀的“拾贰经典”高端零食礼盒,重金装修门店,以及各种影视广告软植入等。

这种大手笔营销,似乎已经成为良品铺子近年来的常规操作,也造就了前文提到的销售费用高企的现象。

但是,“有钱花在刀刃上”,良品铺子高额的销售费用,get到消费者对零食的关注点了吗?

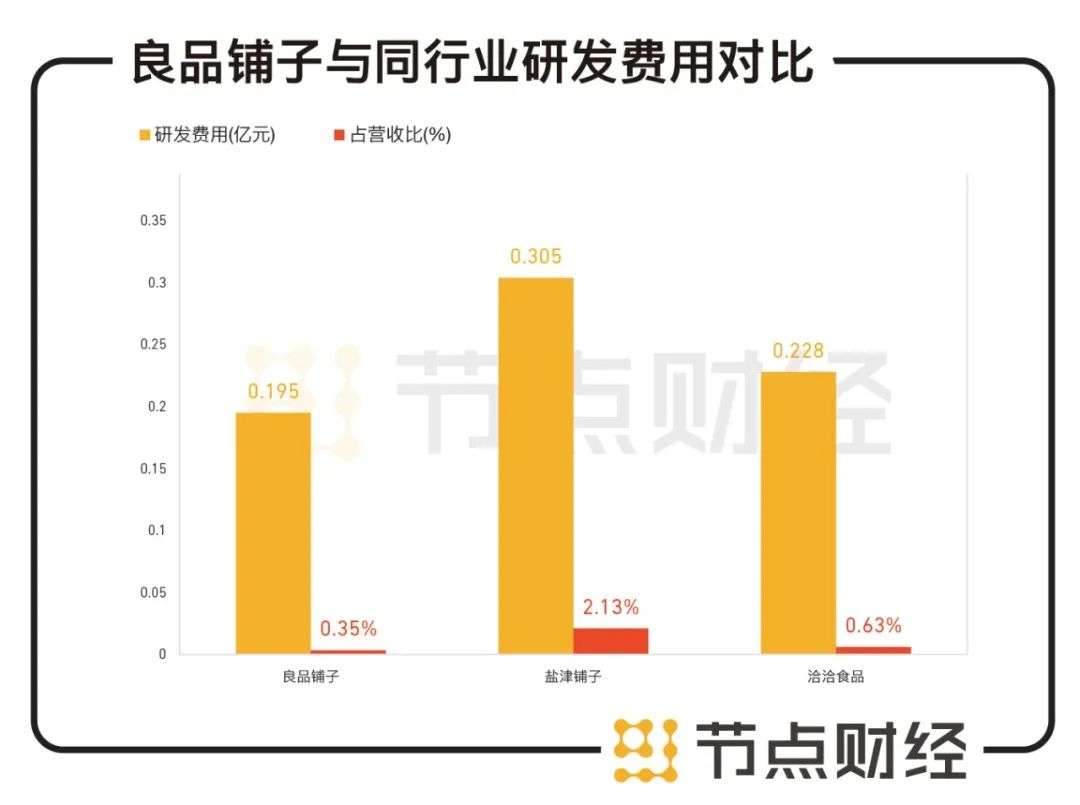

另一方面,与占营收比超两成的销售费用相比,良品铺子在研发费用方面的投入显得有些“吝啬”。财报显示,2020年前三季度,良品铺子研发费用为1951.45万元,占营收的比例为0.35%。同行业公司中,盐津铺子同期研发投入为3050.45万元,占营收的比例为2.13%;洽洽食品同期研发投入2283.7万元,占营收的比例为0.63%。

前文曾提到,张磊在《价值》一书中表示,“良品铺子建立理化试验室、感官实验室,制定从化学到美学的一系列标准;将零食味道的调剂配方作为基础科学”。这句话显然意在突出良品铺子的研发实力,但良品铺子对研发的真实投入,能否符合张磊的期待不得而知。

此外,由于良品铺子的零食大多采用代工厂生产,是否会影响到其对产品质量的把控能力也令市场担忧。

据节点财经(ID:jiedian2018)了解,按休闲食品领域的生产模式不同,可以分为自主生产型企业和 OEM代工型企业,两者各有优劣。自主生产型企业可以享受更高的毛利率,在产品品质上更有把控力。

但是,由于受到产能和资产制约,自主生产型企业的品类扩张速度不如代工型企业。代工企业大多涉足多品类,能够实现一站式购买,满足多样化需求,代表企业包括良品铺子、三只松鼠等;而自主生产型企业往往只专注一项,比如洽洽食品、甘源食品主攻坚果类产品,桃李面包主打面包,绝味食品主打卤制品。

可见,良品铺子从2019初全面启动的“高端零食”战略,与其目前的OEM生产模式是否契合值得关注。

公开信息显示,早在2017年,因委托两家供应商加工生产的产品不符合食品安全标准,湖北食品药品监督管理局就曾对良品铺子下发过行政处罚并罚款。

此外,良品铺子的五大供应商之一上海顶誉食品有限公司还曾因食品安全问题被多次处罚,另一家供应商杭州森宝食品有限公司也曾因其他食品安全违法行为被处罚。

截至2021年3月6日,在新浪黑猫投诉平台上,关于良品铺子的投诉达692条,其中不乏食品质量安全方面的问题。相比而言,同类公司中,盐津铺子投诉为57条,洽洽瓜子投诉为40条,来伊份投诉为108条,绝味鸭脖投诉为132条。只有主打线上销售且同为OEM模式的三只松鼠高于良品铺子,为1165条。

如此表现,良品铺子的“高品质”护城河,又从何而来呢?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用