万亿级市场诱惑,平安、万科、链家纷纷入场住房金融

编者按:本文来自微信公众号“爱分析ifenxi”(ID:ifenxicom),36氪经授权发布。

自住房储蓄银行建立至今,中国住房金融发展已近30年。但在以往,住房金融领域的参与者大多为商业银行、住房公积金管理机构、信托公司、担保公司等传统金融机构。

随着近几年互联网金融兴起,住房金融也逐渐成为创业平台角逐的主战场,这类平台相对于传统的“银行队”,可称为“创业队”。

吸引创业队纷纷入场的最大原因,便是住房金融领域拥有万亿级别的潜在市场规模,而与这巨大的市场潜力形成鲜明对比的,是目前里面的玩家寥寥无几,这对于创业队来说,是极具诱惑力的。

那么,创业者们在该领域里究竟有多大的发展机会?他们怎样才能从银行队手中分得一杯羹呢?本文将围绕这些问题,一一展开。

地产交易和租赁环节衍生多种信贷产品

“创业队”切入住房金融,主要集中在房产交易和租赁两大领域,并具体衍生出抵押贷、赎楼贷、装修贷、首付贷、众筹和租房分期等多类住房信贷产品,今年上半年,首付贷已经被国家全面叫停。

第一类,抵押贷,代表为房互网、大房东、融时代等。这类信贷产品的目标用户为小微企业,目标是帮助中小微企业解决融资难的问题,本质上类似于经营贷,而非消费贷。

抵押贷需要小微企业用房子来进行抵押,才能顺利拿到贷款。并且在民间住房金融领域里,抵押贷是所有信贷产品中金额最大的,而风险却是最低的,坏账率几乎为零。

房产抵押的资产质量取决于流动性和抵押率。在贷前,这些平台会注重资产是否具有强抵押、高流通性的特点,以此来决定是否放贷,同时,通过降低抵押率,即实际贷款额与房产评估值之间的比例,来防范和控制风险。

第二类,赎楼贷,代表为大道金服、链家等。在首付贷被叫停的背景下,赎楼贷成为创业平台的主推产品。赎楼贷主要发生在二手房交易环节中,指卖方如果房贷尚未还完,需要先还清贷款才能拿到房产证,并进行房产交易。

此前银行开展赎楼贷业务,存在手续复杂、周期长、费用高的问题,创业平台通过创新模式,来优化赎楼交易环节,缩短交易周期,解决以往存在的痛点。

第三类,装修贷,代表为世联小贷、土巴兔等。这种产品是在地产交易等环节向用户提供小额贷款,满足用户新房装修等消费行为,是纯粹的消费贷。

第四类,租房分期,代表为房司令、会分期等,不同于前三类集中于地产交易环节,租房分期是切入租房领域的。

一般而言,租房分期的模式是将传统押一付三的租赁模式,改变为押一付一的模式,剩下的房租由平台垫付给房东。通过房租月付,解决租客因为一次性投入而资金紧缺的问题。

除此之外,众筹和首付贷之前也属于住房金融领域的两类产品,但是政策风险比较大,首付贷目前已经被全面叫停,而众筹业务在深圳最火爆,也在当地遭喊停,因此本文并不对这两种业务进行过多阐述。

潜在市场规模数以万亿计

这些平台纷纷切入住房金融领域,最根本的原因是该领域具有极大的市场空间,无论是地产交易,还是租房市场,均具有数以万亿计的潜在市场规模,是校园、3C等其它细分领域远不能相比的。

据央行公开数据显示,2015年全国商品房销售额约8.7万亿元,同比增长14.4%;主要金融机构(含外资)的个人住房贷款余额则为13.1万亿元,同比增长23.9%;非交易类的房屋抵押贷款则约有20万亿元的规模。

在此前,地产交易市场主要是银行的天下,这些互金创业平台其实是从银行手中切分蛋糕。但因为市场规模足够大,对于这些平台来说,关键在于如何找准差异化优势,提高渗透率。

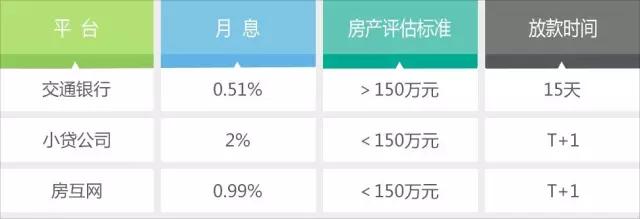

虽然银行实力雄厚,并且利息最低,例如个人房产抵押贷,交通银行的年化利率仅为6%左右,低于所有创业平台。但是银行无论是抵押贷,还是赎楼贷,均存在要求多、流程长、时间久的问题,不仅很多有需求的用户会被挡在门外,用户体验也并不如意。

而创业平台的抵押贷虽然利率稍高于银行,但是低于小贷公司,年化利率大多为10%左右,并且申请门槛相对较低,例如交行抵押贷的房产评估标准为150万元。另外,创业平台流程简便、效率高、时间短,用户体验更好。

除房地产交易市场火热以外,租房领域的需求同样旺盛。根据长江地产数据显示,目前中国租房市场每年有2.5万亿元的规模,而这个市场规模还在继续增强,预估到2018年将增加至5.2万亿元。

同时,装修贷、租房分期都属于围绕住房消费行为而衍生的信贷产品,银行、信托等传统金融机构此前涉入并不多,因此对于创业平台来说,关键在于获取流量,以及避免同质化,增强用户的忠实度。

资产质量远优于其它场景

住房金融市场有两大明显的特点,一是资产质量最为优质,尤其是抵押贷和赎楼贷,这也是其区别于互金其它细分领域的显著特点。

由于抵押贷和赎楼贷的金额比较大,信用要求最高,信用审核最为严格,并且有房产、保险等作为保障,逾期和坏账情况几乎为零;

而装修贷、租房分期金额相对较小,坏账情况略高于前两者,但是其风控关键在于鉴定订单和场景的真实性,并且一般由中介公司或房东共同负责违约租金追回的工作。

这四类产品的具体风险情况,大致为抵押贷<赎楼贷<装修贷<租房贷,金额越大,反而风险越低,但总体而言,住房金融的风险情况要远远优于其它场景的信贷产品。

二是获客方式重中介,住房金融平台的获客方式包括线上和中介两种,线上方式就是通过网站、微信公众号和APP等途径获取流量。

对于有场景的链家金融、世联小贷来说,其在自身体系内开展住房信贷水到渠成,直接将信贷服务嵌入到新房、二手房交易环节中去,由销售场景衍生出信贷场景,并且不需要另外设置地推人员,获客和运营成本自然得到节省。

而没有自建场景的平台,还可通过中介渠道方式获客。并且毫无疑问,中介才是最直接、最有效的途径,因为中介掌握的是住房信贷产品最赖以生存的部分——场景,依托地产交易和租赁场景,会大大增强引流的精准性和高效性。

具体而言,这些平台主要采取中介机构或经纪人众包的模式,用来降低平台的运营成本,并利用互联网、大数据等技术手段,将所有贷款流程标准化,降低运营成本。

同时,由于中介机构地域性强,所以城市的开拓至关重要,尤其是抵押贷和赎楼贷,城市开展的多少,直接决定了其业务规模发展的大小,不过在业务发展过程中,就容易面临周期长和成本投入大的问题。

最易受到政策风险冲击

虽然住房金融的资产质量最优,但是相对于其它场景,不仅国家对于房地产市场的整体监管最为严格,住房金融尤其是地产交易信贷平台,所面临的政策风险是最大的,并且对于住房金融平台影响甚大。

一方面,政策监管最严格,房地产一直是政府监管的重点领域,并且在金融跨界混业经营火热的今天,政府已经从以往瞄准单个金融机构的微观审慎监管,转变为加强住房金融宏观审慎管理,以防范系统性风险。

同时,政府对于住房金融的监管措施也是不断出台,今年年初全国“两会”将首付贷作为楼市管理两大主题之一,并在7月住建部、国家发改委、央行等七部委将首付贷界定为违法行为;

8月推出的网贷管理办法,严格规定个人在单一平台不得超过20万元,企业则不能超过100万元,住房网贷平台首当其冲;10月,央行行长周小川表示,要对住房金融“信贷增长有所控制”。

因此,在此背景下,住房金融领域存在的政策风险要远远大于其它场景。

另一方面,政策打击最强烈,一旦住房信贷平台出现不符合政策规定的地方,受到的冲击将极为强烈,甚至是毁灭性的。

在政府全面叫停首付贷之后,所有相关平台或轰然倒塌,或艰难寻求转型之路;8月网贷管理办法对于自建理财端、单笔金额大的网贷平台影响极大,例如链家金融、融时代等,需要降低金额、寻找新理财端,而许多网贷平台的住房金融业务则是业务量萎缩,甚至戛然而止。

除此之外,“银行队”则趁机推出各项优惠政策,来抢占市场份额,有些银行在一线城市的放贷利率甚至可以低至4%左右,几乎接近公积金3.25%的利率。

那么,在政策压力之下,住房金融领域中的“创业队”不仅要面临政策监管的风险,还要应对传统金融机构的攻城略地,竞争激烈的问题。

有场景的平台机会更大

住房金融领域确实是一座大金矿,蕴藏着无限的发展机会和潜力,但是机会越大,门槛也就越高,尤其是对于无背景、无资源的创业平台来说,相对消费金融等其它领域,进入门槛尤其高,因此,该领域中目前玩家要少得多。

同时,正如前文所讲,这种模式比较注重中介渠道的拓展,那么相对而言,有渠道、有场景的平台机会更大,其利用自身优势开展住房金融,会比创业平台效率更高、成本更低,更有可能快速扩展业务规模。而那些创业平台则需要耗费大量时间、成本,发展速度较慢。

例如,万科和链家于2015年8月合作推出的装修平台——万链,运营一年多后,万链每月新增单数已稳定在500单。万科和链家既以两者强大的品牌影响力成为万链的背书,又使万链具备天然的渠道优势。

虽然万科并未涉足新房装修领域,但借助其新房施工和精装修的长期积累,为万链提供了大量供应商资源,并且万链50%左右的业务,来自于链家的渠道。因此,万链未来借助其天然资源开展装修信贷服务,也是顺理成章,并且是赢在起跑线上的。

尽管如此,创业平台也并不是完全丧失机会,只要通过创新模式,塑造差异化优势,依然可以打造自己的一片天地。

例如大道金服采取产权交易保险模式,联合银行、保险公司颠覆以往赎楼模式,用户可先购买保险,这样获得银行审批后便可直接放款,解决传统模式中周期长、费用高的痛点。

在这种模式中,保险公司替代了原先担保、小贷的角色,将担保转变为保单,向银行提供担保,银行向卖方发放短期信用贷,并由保险公司共同承担风险,优化了交易环节,缩短了交易周期。

总之,住房金融领域是一个极具潜力和诱惑力的市场,但创业者们却是前路漫漫,任重而道远,不仅要思考如何才能找到差异化优势,还要尽力在政策高压之下寻求破解之道。

另外,这个万亿级市场是否有机会成为下一轮风口,未来究竟会有怎样的发展,这些不仅是该领域创业者或投资机构关心的问题,爱分析也将持续关注。

爱分析是一家专注于创新企业研究和评价的互联网投研平台。关注爱分析公众号ifenxicom,及时获取重要信息。读完文章,您有没有什么想聊聊?您可以发邮件至xuekaili@ifenxi.com,或者加微信号xkl1227联系作者。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

EasyStack-DevOps

- 0.0

(0)咨询产品免费试用EasyStack-Web应用防火墙

- 0.0

(0)咨询产品免费试用EasyStack-数据库审计与防护系统

- 0.0

(0)咨询产品免费试用EasyStack-云安全管理平台 CSMP

- 0.0

(0)咨询产品免费试用EasyStack-Kubernetes容器服务

- 0.0

(0)咨询产品免费试用TalkingData-金融风控服务

- 0.0

(0)咨询产品免费试用