6月新消费融资近70起,美妆持续遇冷

本文来自微信公众号“壹览商业”(ID:yilanshangye),作者:刘华玉,编辑:木鱼,36氪经授权发布。原标题:《6月新消费融资近70起,美妆已经没人看了》

消费永不眠。

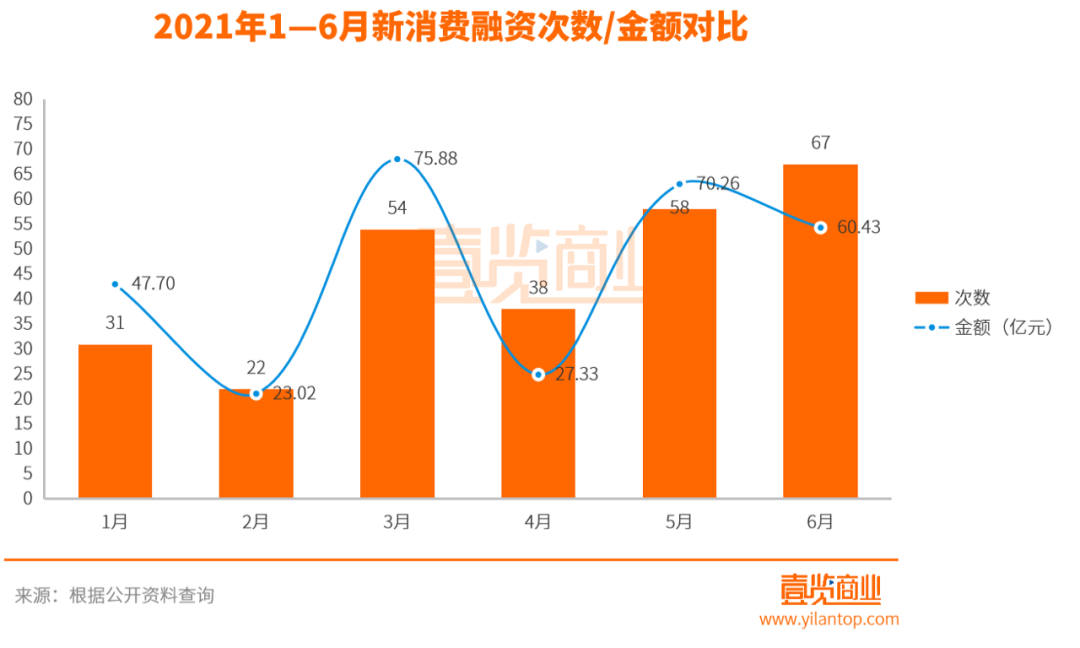

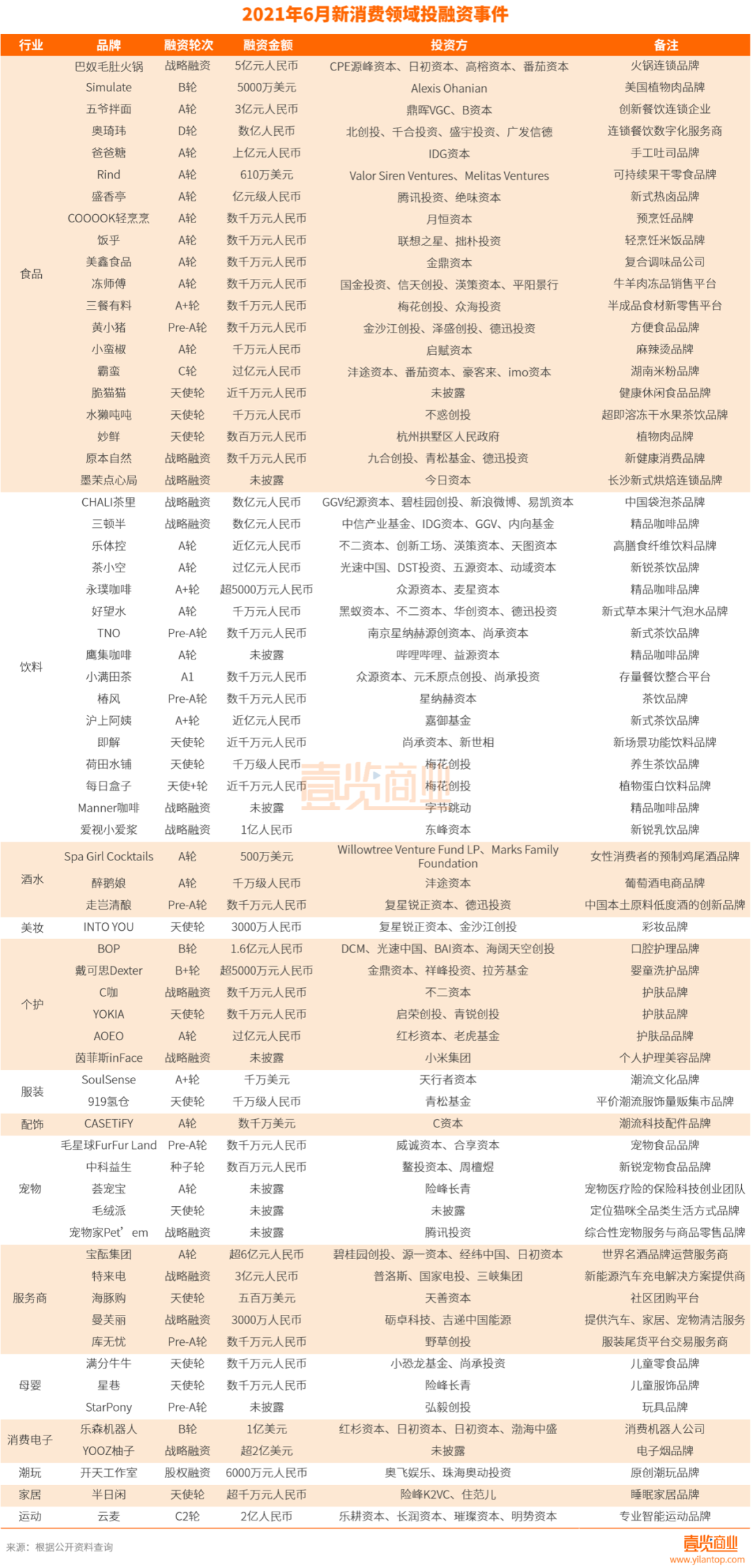

进入6月,新消费领域依旧火热。据《壹览商业》不完全统计,6月份新消费品牌领域共发生67起融资事件,融资金额超60.43亿元人民币。

《壹览商业》统计数据显示,6月份的融资数量在整个上半年中占比最高,但融资额却不及3月和5月。3月共发生54起融资事件,融资额为75.88亿元,5月共发生58起融资事件,融资额超70亿元。

在6月的投融资中,比较活跃的投资方有梅花创投、德迅投资和不二资本。其中梅花创投投资了三餐有料、荷田水铺、每日盒子等3家企业,德迅投资投了黄小猪等4家企业,不二资本则投了C咖等3家企业。此外,红衫资本和日初资本等投资方也比较活跃。

新消费多处于早期,资本更爱投大钱

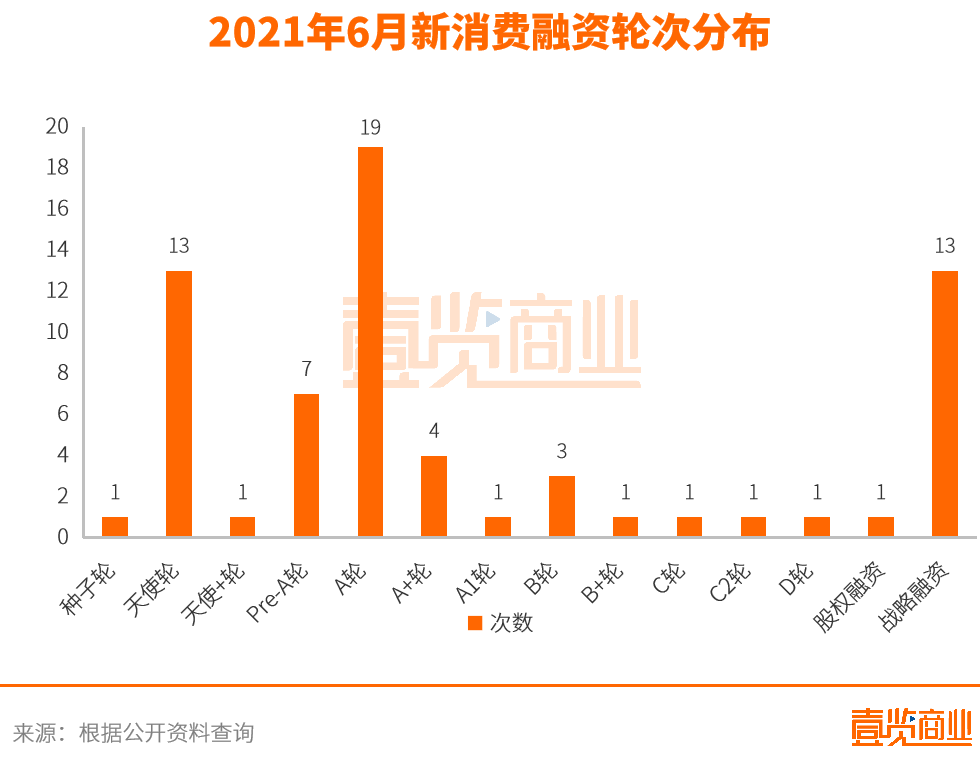

从融资轮次来看,6月新消费品牌融资依旧主要集中在早期阶段。67起融资事件中,A轮及以前融资占比超过58%,其中天使轮发生13起、Pre-A轮7起、A轮19起。这说明新消费虽然火热,但多数公司还处于起步阶段,在形成真正的品牌影响力之前还有许多路要走。

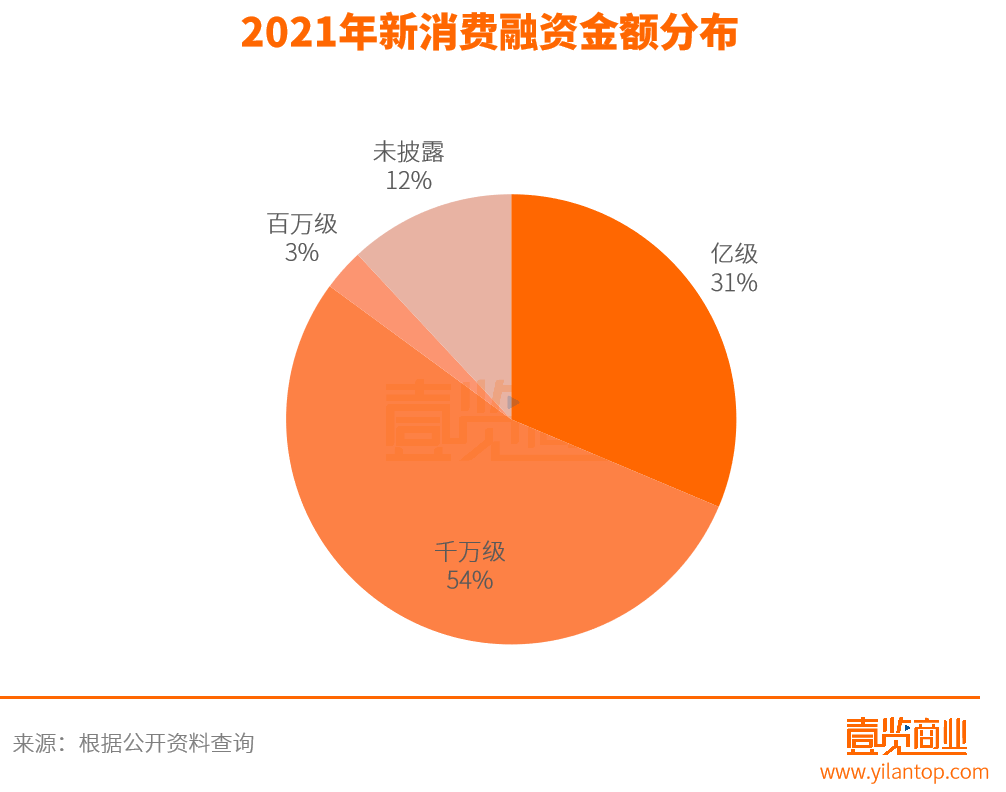

从融资金额看,虽然品牌多处于初创期,但融资额却不小。全部融资中,获千万级的品牌有36家,融资总和9.97亿元,占比为16.5%;亿级以上有21家,融资总和达50.4亿元,占比为83.4%。亿级以上主要集中在食品饮料领域,重点分布在A轮、B轮和战略融资阶段,其中,A轮有8起,B轮有3起,战略融资轮6起,另外,A+轮、C轮、C2轮和D轮各有1起;而融资金额为百万级的仅有2家,融资额为0.06亿元,占比为0.1%。

显然,正如5月以来的情况一样,资本不再“遍地撒钱”,但是对看中的企业却很舍得撒钱。

虽然新消费市场依然涌入了越来越多的热钱,但这些钱开始集中到主要企业了,资本市场开始变得越来越理性。随着新消费品牌的不断增加,资本开始设立更多的门槛,对品牌的专业要求更高了,而不是“撒钱式卖货”。一位投资人告诉《壹览商业》,对于好的案子,资本都是争抢的。

梅花创投吴世春也在专访中向《壹览商业》表示,他投资新消费品牌的逻辑是这个品牌要有拐点。“有拐点,才比较容易去得到创造性的东西,否则与原来的东西差别不大,就没有意义。

值得注意的是,6月融资金额除了涌入食品饮料行业外,也开始流向一些技术领域。例如,处于消费电子行业的乐森机器人在本月获得红杉资本领投的1亿美元融资,成为整个6月新消费品牌的融资之最,其次是世界名酒品牌运营服务商宝酝集团获得碧桂园创投领投的超6亿元融资。

据《壹览商业》统计的数据显示,今年自4月以来,服务商行业共发生8起融资,其中4月份1起,5月份2起,6月份5起,融资金额共计约17亿元,很显然,服务商行业越来越受到资本关注。

食品饮料赛道依旧受欢迎

一直以来,食品饮料行业都是新消费领域最热门的赛道,据《壹览商业》统计,2021年以来新消费领域共发生了270次融资事件,融资额约为305亿元。其中,食品饮料行业共发生138起融资事件,融资额约155.5亿元,占比均超过50%。

6月共有39家食品饮料类品牌获得融资,占比超过58%,融资额为32.54亿元,占比近54%。融资轮次主要集中在早期阶段,其中发生在B轮以前的共有29起,占比74.36%。虽然集中在早期阶段,但也有融资金额比较大的品牌。如巴奴毛肚火锅、五爷拌饭、三顿半、CHALI茶里等均获得了3亿以上融资。

在六月的投融资中,食品饮料行业我们可以明显看到三大投资重点:

1.成熟的品牌更容易获得大额融资。如巴奴毛肚火锅、三顿半、CHALI茶里等;

2.饮料成为新的投资热点。在食品领域的39起融资中,饮料的融资数量达到16起,为前4个月的总和;

3.餐饮连锁品牌更受资本青睐。在食品领域发生的39起融资中,餐饮连锁品牌获得4次融资,且金额均在3亿以上。以五爷拌面为例,这家成立于2018年5月的餐饮连锁企业获得由鼎晖VGC和B资本联合投出的超3亿元A轮融资,称得上是餐饮连锁业已知的最大一笔A轮融资。截至目前,五爷拌面门店数量已经扩张至700多家,预计年底突破1000家。在拌面品类中,五爷拌面的门店数量位居全国第一。

值得注意的是,精品咖啡赛道在6月表现不俗。Manner、三顿半、永璞咖啡和鹰集咖啡在这个月纷纷拿到新一轮融资。

以Manner咖啡为例,成立于2015年的它比瑞幸早了两年多,但早期的Manner一直很低调,并没有扩张门店做连锁品牌的意图,一心只想做上海本土咖啡品牌,因此名气远远不及疯狂扩张的瑞幸。直到2018年获得融资后,Manner才开始进入资本的视野,相继获得由H Capital、淡马锡、美团龙珠、字节跳动等明星资本的青睐。

到了今年,Manner开始在资本方面发力,在短短6个月内完成了4次融资,已披露的单笔融资额为19.2亿元,为5月份由美团龙珠独家投出的战略融资。据《晚点LatePost》报道,Manner的净利润率超10%,这个数字,超过了星巴克。甚至有资本认为Manner是星巴克在中国最大的潜在对手,这也许是资本纷纷入局的原因之一。

此外,值得一提的是,三顿半在上个月也获得过融资。据中国产业研究院发布的《2021-2025年中国咖啡行业市场全景调研与竞争格局分析报告》,目前中国咖啡消费市场规模约为1000亿左右,与美日等发达国家相比,中国咖啡消费仍处于早期阶段。因此,在《壹览商业》看来,精品咖啡正迎来最好的时代。

据《壹览商业》统计,今年上半年咖啡赛道共发生14起融资,融资金额超43亿元。

消费电子显著增长

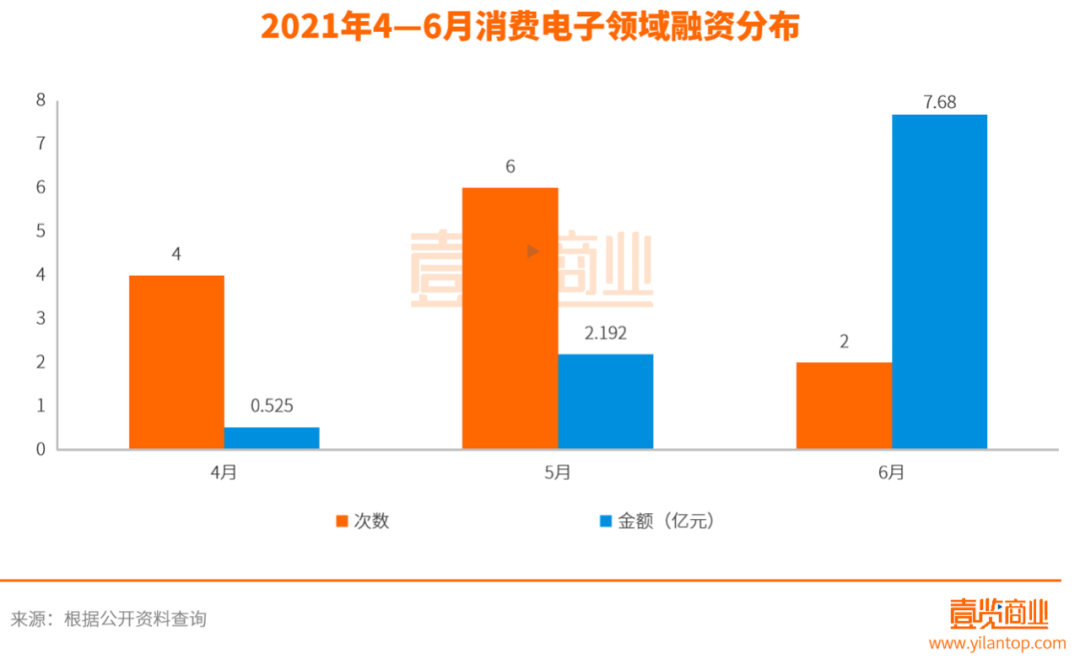

据《壹览商业》统计的数据显示,2021年上半年消费电子领域共发生12起融资事件,总融资金额超10亿元,分别发生在3月、5月和6月。其中,3月份发生4起,融资额为0.525亿元,5月份发生6起,融资额为2.192亿元,6月发生2起,融资额为7.68亿元。可以看出,与3月和5月相比,虽然消费电子领域发生的融资数量在减少,但融资额显著增长。

如乐森机器人在6月完成了1亿美元B轮融资,由红杉资本领投,日初资本、明裕资本、中银旗下渤海中盛、庚辛资本跟投。这家成立于2008年的消费机器人公司于2019年开始发展玩具机器人道路,同全球各大顶级IP厂商合作,推出智能玩具机器人产品。

据悉,2021年4月,乐森上线了首款具备人车变形能力的变形金刚,首批数万台机器人产品上线一天后就售罄了。而预售价699美金的产品,目前在市面上已经炒到了6000美金。据乐森机器人数据,公司机器人产品在发布一周后,预售收入达到2亿元人民币。公司的订单预计要到2022年Q1才可完全交付。

处于同一赛道的电子烟品牌YOOZ柚子完成新一轮超2亿美元融资,这家成立于2019年电子烟品牌仅用两年时间,便成为了业内前三品牌。截至今年5月,YOOZ柚子全国线下开业门店数量即将突破6000家。

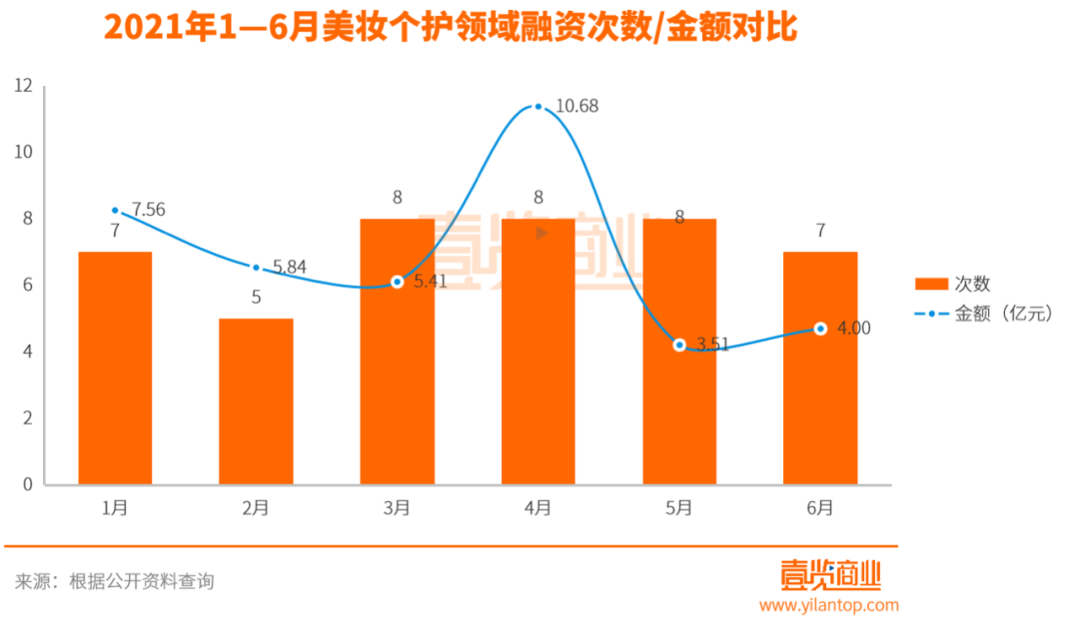

美妆持续遇冷

6月,美妆赛道持续遇冷。据《壹览商业》统计数据显示,整个六月美妆个护领域共发生7起融资,融资金额为4亿元。从融资数量上看,6月美妆个护领域与1月持平,但融资金额却比1月低近一半。其中,从细分角度来看,美妆赛道发生1起融资,融资金额仅为0.3亿元,其余资金则主要集中在个护领域。

如口腔护理品牌BOP完成由DCM领投的1.6亿元B轮融资,这是BOP自2019年成立以来获得的第4次融资。目前BOP产品线已覆盖牙膏、漱口水、口喷、牙贴等品类,未来还将扩展至牙膏、水牙线、电动牙刷等。

投资方DCM董事合伙人曾振宇表示:随着生活水平提高,大家愈加重视口腔护理,中国口腔护理市场增长迅猛,尤其二次护理和口腔美容的细分产品受到新一代年轻消费者的追捧和喜爱,消费者对口腔护理产品的需求也在不断提升和细分,各个细分品类在快速増长。

同样成立于2019年的护肤品品牌AOEO也获得过亿元A轮融资,由红杉资本领投,老虎基金跟投。目前,AOEO的复购率为37%以上,产品单价平均在100元左右,如今月GMV平均在8000万元。

此外,新能源汽车充电解决方案提供商特来电、专业智能运动品牌云麦、潮流科技配件品牌CASETiFY等也获得了较高额度的融资。

不难看出,在新消费背景下,投资风向永远不是固定的,但专业、创新、精品等关键词依旧是资本和消费者所长期关注的。

附:2021年6月新消费融资

备注:

融资以披露时间为主,对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:数十万=50万;数百万=300万;数千万=3000万;数亿=30000万;近亿及亿元=10000万;千万级=1000万;百万级=100万,外币经过换算,未披露融资金额暂不计入。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用