摸着日本过河,20年前这些品牌是如何抓住重构机会崛起的?

今天所有新品牌的创业机会,都可以简单地归结为人、货、场的全面重构。

在从0到1的阶段,只需要抓住其中一个最有效率的重构方式做到极致,便有机会突围。但这个过程依然不容易,当游戏规则被重写、旧的路径开始失效,产品、渠道、供应链等各个维度都需要被重新定义。

但这也并非是完全的“无人区”,正如互联网早期很多创业者喜欢以美国为参照系,日本过去所经历的几次类似背景的大重构,也决定了特定时段下日本消费品牌的演变之路,也可以映射到当下的中国。

那么日本消费品牌是如何抓住每波每个环节的重构机会崛起的?

中日消费零售专家房家毅在他的新书《摸着日本过河》中,分别从人、货、场重构的角度,拆解了Lucido、Pocari Sweat、三得利Hop’s等日本品牌的从0到1。

房家毅毕业于日本早稻田大学,曾任职于京东投资部、日本摩根大通、野村综合研究所,多年以来,一直专注于中日消费零售市场的深度研究。

经授权,浪潮新消费将不定期选取书中的部分精华与大家共享,希望能为品牌创业者们提供一定的参照和成长借鉴。

利用货层面的重构完成0到1的方式,主要聚焦在2个层面: 一个是新品类创造,一个是原有品类创新升级。 这里举日本Lucido男士理发品牌的案例。

Lucido简介:Lucido为知名男士个护品牌Gatsby的母公司Mandom推出的一款无香味男士理发产品,是日本消费升级期的第一款成名的无香味男士化妆品品牌。

推出后8年内,品牌年销售额达到近200亿日元(折合14亿人民币左右),市占率高居榜首。

Lucido的从0到1:先科普一下日本的男妆行业发展演变:

1.男士专用化妆品品牌在日本的出现是在1960s,也就是日本战后婴儿潮出生的人成人后的那个年代。基本可以类比为中国60后成人后的1990s。

但当时刚出现的产品品牌的定位是实现最基本的个护功能,比较知名的是狮王的Vitalis定型水(Vitalis现在市场上依然在卖)和资生堂的MG5(一度占了资生堂销售额的10%),都出现在日本的1960年代。

2.此后进入的大消费升级期,【团块时代】人群开始成为市场主力消费群体,这个人人爱美的同质化消费时代,男士化妆品产品重心开始从个护向美妆转变,以Mandom、Gatsuby等品牌为主。

3.此后比团块时代人群晚10多年出生的【新人类】人群开始掌握时代话语权,他们看不惯只知道努力拼搏收集三大件的【团块时代】的消费观,对信息大爆炸,品牌大爆炸感到厌倦。

这种否定使得整个市场的风向又重新由美妆转移到个护,以资生堂于1980年开发的Auslese男士护肤品牌为起点,一直延续到泡沫经济前夕。

Mandom公司开发Lucido的年代是在1989年,当时日本的经济泡沫到达顶峰,各个品牌都在疯狂扩充自己的产品线,品牌创业热度极高,【所有消费品都有被重做一遍的机会】的概念也正被传遍大江南北。

当然这对于消费者来讲是一个信息爆炸的市场环境,很容易陷入选择困难症。在这样的社会背景下,Lucido的品牌概念被创造出来:1、原属于这个品类产品的基本功效做到极致;2、注重产品亲和感和利便性。

对于第一点,考虑到理发产品最先要满足的基本功能为【定型,整洁】,要有快爽感。

其他的如香味也好,包材设计也好,都是属于附加价值功能或者是和其他产品打差异化的功能,所以这里要去差异化,就得将额外没必要的附加价值功能给剔除掉。

第二点,就是对消费者来讲是否能马上理解产品核心功能点,而不需要读冗长的产品说明书,使用时是否方便,是否能尽快出功效。以这两个理念为基础,Lucido开启了自己的产品研发之旅。

其实在女性化妆品里,无香味在当时不是一个新的概念,但在男士化妆品里却未有人尝试。但通过市场调研,研发团队发现很多男性消费者其实对【身边到处有各种各样的香味】是有规避/逃脱倾向的。

但对于当时的技术来讲,单纯把香水从配方中剔除并无法直接实现这一效果,因为原材料本身也是有味道的,所以需要彻底地将原料的味道去掉。

因此采取了以下2种方式:1、尽量采用无味的可代替材料;2、使用滤化器,并通过投资原料厂的方式让双边研发团队紧密配合。

后来Lucido发现【去香味】这一概念适用于所有想让头发整洁但没有香味的男女老少们,也包括此前根本就不用理发产品的消费者,于是便开始深入挖掘这类产品的潜在客群。

1993年,针对女性消费者的Lucido L产品上线,实际当时女性消费者只占它整个客群的不到20%,而且以男士化妆品品牌去朝女性客群切,难度相当大。

一般都是反着来,而且女性会帮男性做转移消费。比如现在的欧莱雅的护肤产品,主打女性,男性款都会写【xx for men】。

但是无香味概念在女性个护品牌中基本已实现普及,所以只能打【无香味+ X】这类双重概念去做差异化升级,如【无香味+耐湿性】,即使湿气较重的天气里也可以很干爽。

此后,Lucido也尝试过将这一概念朝其他品类如沐浴露,洗发水方向应用但并没有收到好的效果,可见这一概念基本只适用于理发相关产品。

渠道选择上,Lucido选择了当时有着巨大流量红利的日本便利店渠道(当时还有百元店,折扣店,SPA类业态等渠道有很强的流量红利,但商品和渠道特性并不匹配)。

Lucido产品的快消属性,小size,功能易懂,易使用(消费者依靠自助服务,无需在如屈臣氏等渠道内依靠导购形成消费闭环)很适合上便利店货架。

市场营销层面,想将【无香味】这个概念打入人心也是有难度的。

由于日本男性化妆品品牌大多都是有香味的,所以请日本大牌艺人来带货无疑很难去掉【xx艺人= xx有香味的化妆品品牌】的传统认知。

于是Lucido找了5个国外艺人,将产品人设故意分散化,彻底将【无香味=Lucido】的概念灌输给消费者。

消费升级过程中,我们看中国一线城市以及中部二线城市是很好的培育下一代消费品品牌的土壤。

从品类来看,目前化妆品品牌创业是个小风口,其中男士化妆品又在趋势之中。

在这个细分品类里,起初的品牌创始人一定会通过在基础功能上加N个附加价值来创造品类给品牌定位,但其实做减法也是一种很棒的思路,尤其在行业过度差异化竞争的情况下,这种偏防守型的进攻往往会收获意想不到的成功。

如果你成功地通过研究【人】抓住了【货】的重构趋势,做出了一款你觉得自信满满能爆的货,那接下来最重要的事情就是找销售和推广营销的渠道。

是否能抓住渠道重构的趋势,并利用它的势能扶摇而上也决定了品牌是否能成功。 这里讲一个日本抓住零售渠道端重构起飞的饮料品牌案例——Pocari Sweat。

Pocari Sweat简介:Pocari Sweat是日本大冢制药旗下的一个运动饮料品牌。

在品牌生命周期非常短的饮料行业,Pocari Sweat自1980年被创立以来作为运动饮料头部品牌至今火了近40年。且只用了19年的时间,便实现销售额破1500亿日元(100亿人民币)的业绩。

首先,先了解一下日本的饮料行业发展,看看每个阶段到底啥最火。

1、第一阶段:1945-1979。为行业的快速发展准备期。市场上的知名饮料品牌以可口可乐为主,这个时期主要是饮料从【高级饮品】向大众消费品转变的时期,品类以果汁和碳酸饮料为主。

2、第二阶段:1980-1999。行业步入高速发展期,随着经济的高速增长和人口快速增加,整个社会开始由大量生产大量消费过渡到差异化消费时代。在果汁喝碳酸饮料基础上,这个阶段出现了运动饮料,饮料矿泉水,啤酒饮料等新品类。

随着【伊藤园】提出【茶不仅仅是只能在家/正餐场合才得喝】的概念,茶被赋予了如【随时,随地可消费】,【想喝,来一瓶】的饮料快消品属性。同时打出【无糖】的概念,颠覆了【饮料=甜】的对应关系。

日本的矿泉水行业也随着不同使用场景分化出了众多细分品牌。上述新品借着便利店和自动贩卖机数量的激增,引爆并主导了日本的饮料市场。

3、第三阶段:2000-至今。行业由成长期过渡到成熟期。随着日本老龄化程度的加深,以及超中年人群的增加,消费者开始重视饮品的健康,保健等属性,此时绿茶饮料,尤其是无糖绿茶饮料,功能性保健品饮料开始变得热门。

【麒麟】旗下的品牌【生茶】,2000年的年销量突破2250万瓶,成为一个现象级存在。

Pocari Sweat的从0到1:PocariSweat的母公司大冢制药是日本一家著名的药厂,长期生产医用电解质液。

做运动饮料这件事,源自社长在海外旅行突然联想到的一个idea:人体出汗觉得渴是因为体内电解质的流失,那是否可以做出一个成分和人的汗液接近的饮料。

既然大冢制药是日本做点滴液技术的top药厂,技术层面实现难度不大,不如试一试。

既然是做饮料,那饮料品需要实现的消费者的最底层的需求是什么?一个是补充人体因出汗而丢失的水分,止渴。另一个是味觉满足,甜味占多数,而且能让人上瘾就更好了,比如某幸咖啡,某茶。

做出一个成分和人的汗液接近的饮料,提出这个idea是在1980年。盐水饮料出现在中国市场是在2005年前后,但并没有火,还有其他如【饮料+营养素】等概念也都烂大街了。

但在我看来,这并不是Pocari Sweat最终火爆的主要的原因。而是另外2点:1、Pocari Sweat的背后医药品制造的技术功底;2、Pocari Sweat对于渠道红利的精准把握。

一个产品是否能持续迭代出其他产品线,甚至最终形成品牌矩阵,核心能力便是【研发能力】,是否有一个能持续提供配方迭代的研发团队是由【做货】向【做品牌】跃迁的关键。

Pocari Sweat的研发团队是做点滴液的日本顶级团队,因此打【饮料+电解质】的概念时,他们的核心不在饮料的基本功能上,而在依靠补充电解质来解渴这件附加价值的事情上。

因此其应用场景除了运动以外,也适合其他任何出汗要补水的场景,如泡温泉,饮酒过度等等,并在营销的过程中的通过应用场景的多变来极力表现自己和其他运动饮料品牌的区别。

这么做使得它轻轻松松就能和当时任何细分的饮料品牌做跨界竞争,而且在止渴这个概念上你拼技术拼不过它。不经意间,品牌的天花板被提升了几个层级。

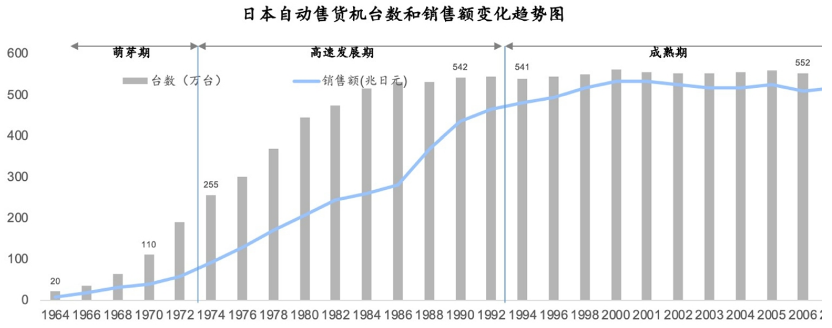

另一点是渠道。饮料的【随时、随地】的消费利便性,注定了它需要被铺设在任何一个离消费者最近的渠道。在日本,这类渠道有两种,一种是便利店,一种是自动贩卖机。

便利店大家都很熟悉了,7-11、全家、罗森,这家三基本垄断了日本的便利店市场。2018年底,7-11在日本的便利店数量超过25000家,靠终端渠道的密度覆盖实现了最后一公里。

自动贩卖机,去年我在京东做投资的时候,阿里在各种收割国内市场上的自动贩卖机渠道,但社区零售生意在中国还处在一个方兴未艾的阶段。

但在日本,它的密度比便利店要高近12倍。因此走路几十米,几百米就可以看到一个,非常便利。

日本自动贩卖机的台数和销售额的变化趋势图

Pocari Sweat出现在1980年,正值便利店革掉百货和大型商超的命,进行大举扩张的年代,同时也是自动贩卖机渠道的高速发展期。

在一个有巨大流量红利的上升渠道里躺着,并和它形成良好的合作关系,是任何一个品牌的梦想。

想象一下,当你的商品被铺设进全日本几百万台,2米高的自动贩卖机的1.5米高度——和人们视线齐平的货架上,在仅有的30-40个sku里独占C位是一种什么样的体验。而且这个渠道最后竟然成为了占据日本饮料界销售额30%以上的渠道。

Pocari Sweat在初期便和便利店、自动贩卖机渠道形成了深度绑定,推出后5年,年销售额便突破500亿日元(折合35亿人民币),并和伊藤园一起牢牢占据日本饮料渠道C位火了近40年。

当然,并不是所有品牌都能发现【宝藏渠道】并和它建立共生关系的。大部分渠道在小时候通常都是需要爆款且设置低毛利,及各种打折来吸引流量,除非品牌已经积累了部分势能可以让渠道借力,不然渠道在初期不会帮你去推新品。

但过了这个规模化的时间点后渠道便开始导入较高的毛利品。如果你是一个策略为高举高打的品牌方,要抓住的就是他们转型前的一部分时点。但大部分品牌方在选择渠道时都是跟风,看市场上流量最大的渠道是什么,或者全渠道铺设没有侧重点。

这其实会消耗大量的市场营销费用。但如何找到【宝藏渠道】,又是一门学问。本书中对【场】的解构希望帮助各位找到它的爆发红利。

讲完了两个大消费升级期中高举高打的品牌案例,接下来讲一个打消费 降级的消费品品牌:三得利的Hop’s。

首先讲一下日本的啤酒行业。

1950年,日本的啤酒的引用场景还是以外部业务用为主占75%,家庭消费只有25%。到了1978年,家庭消费占比上升到了78%。

而且相比日本烧酒,清酒,威士忌等,日本的啤酒消费量占整体酒类消费比例一直没有低过65%,可见市场规模之大。

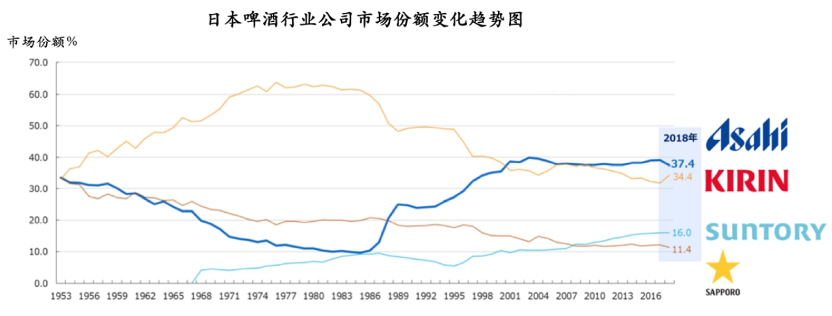

但相比饮料,日本的啤酒行业是一个相当集中的市场。战后,占据市场份额70%以上的【日本麦酒】解体,分拆成【朝日啤酒】和【SAPPORO啤酒】两家公司。

分拆后两家公司一直互相保持着焦灼的竞争状态,1953年【麒麟啤酒】横空出世并成功超过这两家老牌劲旅,并一直保持着行业领先地位。

1983年【朝日啤酒】进行战略转型,抓住了啤酒消费主力人群代际变更(团块时代人群到新人类人群的转变)导致的口味需求变更的机会(由喜好味苦重到喜好味辣+快爽感),推出【朝日SuperDry】系列,成功逆转。

泡沫经济危机后,【麒麟啤酒】为了抢回被朝日夺走的市场份额,推出了【一番搾り】系列高端啤酒,但考虑到【向消费者提供高质低价的商品】为企业最高优先级战略,价格设置上【一番搾り】的价格并没有比其他系列高很多,又一次点爆了市场。

可见朝日啤酒,麒麟啤酒,三得利和SAPPORO四家基本实现了市场的垄断。

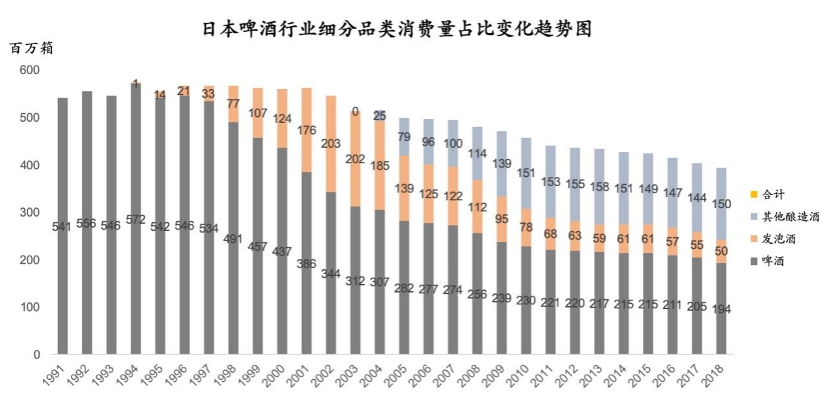

1993年第一个发泡酒品牌面世(麦芽使用率小于一般啤酒的2/3,价格比一般啤酒便宜很多)。从它出现到10年后的2003年,发泡酒的年消费占整个啤酒消费的比例已经从0上升到了39%。

2003年后,针对发泡酒的课税提升,日本发泡酒销量开始下滑。随着日本社会人口老龄化的进一步严重,无酒精酒的概念受到人们推崇,于是【0麦芽使用率啤酒】(日本称第三类啤酒)登场。

接下来要讲的案例是在泡沫经济后的消费 降级时期,第一个推出发泡酒产品并引爆市场的品牌【三得利Hop’s】。

【三得利Hop’s】的从0到1:消费 降级期全日本消费紧缩,国产啤酒品牌纷纷靠打折把产品送入消费 降级渠道,市场上也充斥着大量价格极低的进口低端啤酒。各种恶意的价格竞争,给企业和品牌带来了致命的打击。

不过消费者也习惯了用好的东西,降级是降了,但谁都不希望用省下来的钱去买劣质的货,转也是朝极致性价比转优先级更高些。

因此这种情况下,企业就必须重新去思考定义商品价格和价值之间的关系。

三得利要做的,就是去开发一种品质口味和一般啤酒无差别但价格又能便宜很多的产品。

既然要省钱,那首先得知道一瓶啤酒从生产到上市销售的成本结构。

这里不得不提日本的酒税。按照当时的酒税法规定,根据麦芽使用率会分为三档,一档是67%以上征222日元/升,其次是25%-67%征152.7日元/升,最后是低于25%征83.3日元/升。

像市面上的朝日,麒麟,为了确保啤酒口味的纯正(苦辣口,快爽感),麦芽使用率基本是67%以上,光是要交给政府的酒税就占了零售价的近40%。且消费者心中也会把【麦芽使用率和啤酒的好喝度成正比】当成一种常识。

除了酒税外,其他的比如原料,人工,渠道,市场营销等层面,能省的并不多。尤其是渠道,经济下行期,有流量红利的渠道以便利店,折扣店,百元店等为主,除了便利店该铺照样铺外,像唐吉坷德这样的折扣店以前高举高打的品牌是很难下沉进去的。

所以如果要做一款极致性价比的产品基本和重新做一个品牌没什么差异。不过这也恰恰给了三得利机会,仿佛进入到了一片无竞对的蓝海。

因此问题就变成了,如何使用更低的麦芽浓度生产出一款品质口味和一般啤酒无差别的啤酒。

其实在技术上三得利早有准备。1974年,三得利的啤酒研究所所长中古先生便开始了【降低麦芽浓度但不影响啤酒口味】的课题研究,研究成果积累了20年,终于等来了产品走向市场的这一天。

在定价上,新产品比一般的朝日和麒麟的主流产品低20%-30%左右,一罐500ml定在250日元。

为了进一步突出极致性价比概念,根据【啤酒的商品价格价值=味觉价值+感官价值】,在味觉体验各家无大差异的情况下,就需要把感官体验放到最大。

因此,新品牌名【三得利Hop’s】面世,逻辑为:价格低又好喝,那就随时来一罐,【Hop,Step,Jump】!

在包装上,选用白底红绿色搭配的色调突出轻快感;同时也自己开发了一个让人易识别的【Hop’s大叔】头像IP印在瓶身,多了几分成熟稳重的气质。非常适合当时的啤酒主流消费人群——30-40岁因经济危机而焦虑的日本salary man。

【三得利Hop’s】出来没多久,就在静冈县的便利店和折扣店渠道上架做测试销售。稍作调整后,只用了4个月的时间就扩展到了日本全国。

此后为了应对竞争对手的价格竞争,三得利推出了麦芽使用率小于25%的【SuperHop’s】,上市仅一年便突破了年销量1500万瓶。

这基本和啤酒饮料区别不大了,不过却正符合未来消费者【低度麦芽,无酒精】的饮酒需求。

借助这两个主要产品线,三得利的市场份额从1994年起的不足10%上升到了2018年的16%。

在一般人眼中,消费 降级市场,做消费品的难度由大到小分别是:做品牌>做渠道品牌>做渠道,一层一层打掉商品和服务的附加价值。

而这个品牌,却恰恰出现并火于日本的泡沫经济破碎后的消费 降级时期。

通过【时间机器理论】,我提出了日本消费 降级社会和中国下沉市场的诸多关联。因此,这一案例,也适合想打中国下沉市场品牌来学习。

本文来自微信公众号 “浪潮新消费”(ID:lcxinxiaofei),作者:房家毅,36氪经授权发布。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

中望3D 2023

- 0.0

(0)咨询产品免费试用安必兴-QMS质量管理信息系统

- 0.0

(0)咨询产品免费试用乾元坤和质量管理系统

- 0.0

(0)咨询产品免费试用乾元坤和MES系统

- 0.0

(0)咨询产品免费试用乾元坤和CRM系统

- 3.9

(7)咨询产品免费试用成翰QMS质量管理系统

- 0.0

(0)咨询产品免费试用