千亿颜值经济爆发,这家化妆品公司IPO成功概率有多大?

编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者 江峰,36氪经授权发布。

在如今的信息化时代,视频平台、美妆APP、各类KOL不断崛起,市场把其作为重要的信息参考来源,化妆品的消费教育不断深入。人们对于化妆品的消费模式正在重构,从以品牌为导向逐渐转变为以产品导向,从知其然到知其所以然,一些国产化妆品品牌得到快速发展。

近年来,二级市场也迎来一波“群雄抢滩”,珀莱雅、丸美股份、丽人丽妆、若羽臣等多家企业先后上市。近日,国产护肤品品牌伊贝诗母公司仙迪股份也对深交所递交了招股说明书,正式向创业板发起冲击。

我们注意到,尽管成立时间早于丸美股份、珀莱雅,但仙迪股份营收规模、品牌知名度却远不及二者,发展状况并不理想。此外,公司多次因产品质量受罚,研发投入远不及同行,未来发展前景也不被业内人士看好。

那么,仙迪股份成色究竟几何?

规模小而品牌多,盈利能力偏弱

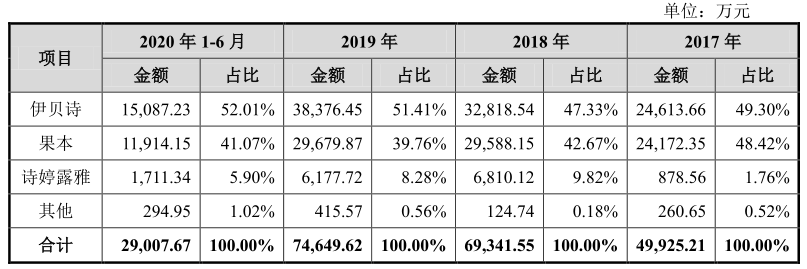

仙迪股份成立于2001年4月,主要从事化妆品的研发与销售,目前形成了以“伊贝诗”、“果本”和“诗婷露雅”为主,其他品牌为辅的多品牌发展战略。其中,“伊贝诗”、“果本”主要以线下渠道为主,“诗婷露雅”、“BIO LIGHT”、“伊海专研”则定位于电商品牌。

按照产品价位的不同,国内化妆品品牌大致可分为大众、中档、高档三大类。目前国产品牌主要集中在大众和中档位置,而高档品牌基本被国际品牌把持。相比上海家化、珀莱雅及丸美股份等国产品牌,仙迪股份在营收规模、品牌影响力等方面明显偏弱。

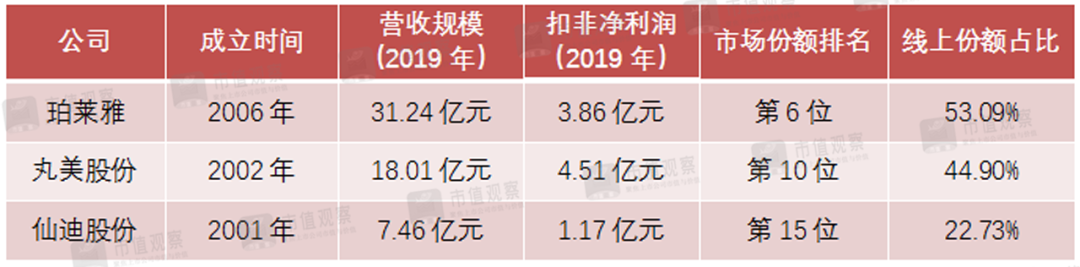

Euromonitor数据显示,2019年仙迪股份产品市场占有率在国内护肤品企业中仅排在第15位。如下图所示,珀莱雅、丸美股份成立时间均晚于仙迪股份,但目前营业收入及净利润均已经数倍于后者,仙迪股份发展明显滞后。

业内人士认为,仙迪股份目前规模较小、却采取多品牌发展并非明智之举。多品牌运营需要更多的品牌运营及推广费用,但受制于公司目前的规模及财力,其在品牌塑造与提升上明显力不从心。

化妆品行业属于完全竞争市场,市场细分度较高,品牌壁垒对产品的销售起着举足轻重的作用。但建立消费者广泛认同的知名化妆品品牌需要企业投入大量的人力、物力及财力,企业规模、资金实力成为品牌树立的关键因素。

2019年,珀莱雅销售费用达到12.23亿元,丸美股份销售费用为5.4亿元,而仙迪股份销售费用仅有2.15亿元。显然,仙迪股份销售费用支出的劣势制约着对品牌建设的投入力度。

从全球知名化妆品企业发展路径看,大多是在主品牌取得一定成功之后才进行多品牌、多品类的业务拓展,且更多是采取并购的方式获得成熟品牌的所有权。而仙迪股份在营收规模不足5亿元之时就进行多品牌运营,又进一步增加了资源投入的压力与品牌管理的难度。此外,仙迪股份目前线上、线下品牌的区隔虽然在一定程度上避免了渠道间的价格冲突,但又导致了主品牌线上投入不足的问题。

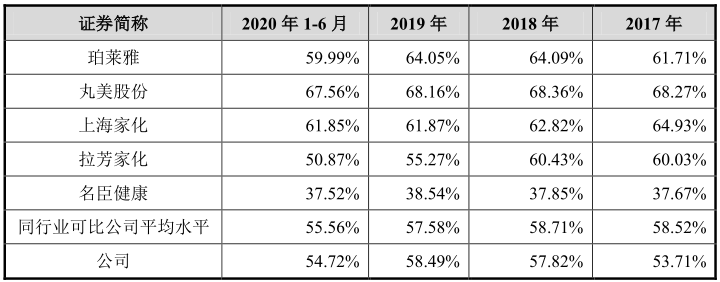

而这,进一步影响到公司的盈利能力。如下图所示,2017年-2020年上半年,仙迪股份毛利率分别为53.71%、57.82%、58.49%和 54.72%,明显低于珀莱雅、丸美股份及上海家化等同行可比上市公司同期毛利率水平,甚至低于主营日化产品的拉芳家化。

目前看,相对于珀莱雅品牌全渠道布局以及丸美股份在眼霜领域的竞争力,主打保湿功能的伊贝诗品牌知名度明显偏低,这也是公司发展滞后的主要原因之一。

线上渠道劣势明显,短期业绩不容乐观

尽管仙迪股份对线上品牌单独做了区分,但实际效果却并不理想。2019年,“伊贝诗”和“果本”两品牌合计收入为6.81亿元,占比达到91.17%;诗婷露雅等线上品牌占比不足10%。其中,“BIO LIGHT”、“伊海专研”等新品牌合计营收415.57万元,占比仅为0.56%。

分渠道看,2017-2019年,公司电商渠道实现销售收入分别为1.32亿元、1.7亿元和1.69亿元,占主营业务收入的比例分别为26.46%、24.58%和22.73%,公司2019年线上销售占比不及行业平均值(30%)。此外,就在化妆品电商渠道突飞猛进的当下,公司2019年线上销售增长却已陷入停滞。

对比同行来看,仙迪股份线上渠道劣势非常明显。数据显示,珀莱雅2019年线上份额已经突破53%,丸美股份2019年线上收入占比达到44.9%,2020年上半年进一步提升至53.71%。

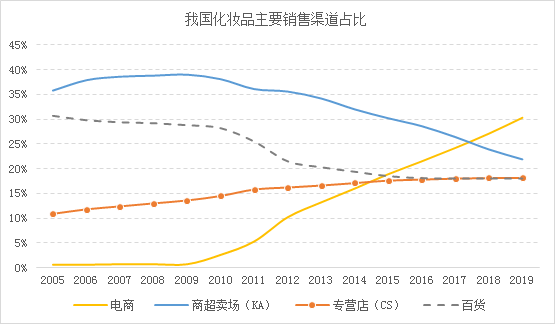

实际上,相对于国外品牌而言,国产化妆品的一大核心竞争力就在于渠道结构的多样。由于外资品牌线下渠道布局较早,优势相对突出,线上渠道就成为国产品牌发展的重中之重。2018年以来,电商渠道已经超过商超卖场成为化妆品行业第一大渠道,2019年市场份额超过30%。

新冠疫情发生以来,线上渠道更成为化妆品企业核心主战场,互联网新锐“完美日记”前三季度实现营收收入32.7亿元,同比增长73%,“得线上者得天下”已经化妆品行业的现实写照。A股原来的化妆品龙头上海家化市值之所以先后被珀莱雅及丸美股份超越,线上渠道的不足也是根源问题之一。

因此,线上渠道的薄弱正制约着仙迪股份的发展。据仙迪股份预计,公司2020年全年营业收入约58,000万元至65,000万元,同比下降12.93%至22.30%;实现扣非净利润约8,300万元至9,600万元,同比下降18.25%至29.32%。截止3季度,珀莱雅等公司营收已经恢复正增长,仙迪股份营收规模的差距被进一步拉大。

值得注意的是,仙迪股份产品质量同样不容乐观。国家药监局网站显示,仙迪股份全资子公司仙迪达首生产的防晒产品分别在2017年11月和2018年10月被列为不合格产品,并被罚款5.65万元。

然而,频发的产品质量问题似乎并没有引起仙迪股份的重视,公司认为“仙迪达首受到的处罚为没收产品及违法所得、罚款,不涉及责令停产、吊销生产资质证书等较为严重的处罚;仙迪达首及时足额缴纳了罚款,罚没金额占比较小,未对发行人的生产经营造成重大不利影响”。

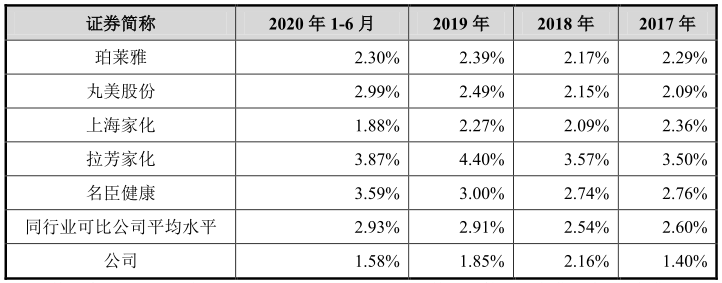

此外,对比同行业可比公司,仙迪股份研发投入明显不足。通过下图可以看出,2019年,而同行上市公司研发费用率平均值为2.91%,而仙迪股份研发费用率仅为1.85%,位列倒数第一。

随着国内消费升级的持续加速,我国化妆品企业纷纷推出高端化妆品,“迈向中高端”已经成为中国化妆品行业的关键词,而必要的研发投入与过硬的产品质量正是国产品牌崛起的根本保证。长期看,仙迪股份必须对此引起重视,而后才能站得住脚,让公司有机会提升在行业内的竞争力。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Phenaki

- 0.0

(0)咨询产品免费试用DALL-E 2

- 0.0

(0)咨询产品免费试用畅远技术呼叫中心系统

- 4.5

(1)咨询产品免费试用Stable Diffusion

- 0.0

(0)咨询产品免费试用Jasper

- 0.0

(0)咨询产品免费试用TIAMAT

- 0.0

(0)咨询产品免费试用