一起教育披露上市首份财报:校内+课后的故事确如想象中美好?

编者按:本文来自微信公众号“网易教育”(ID:wyedu163),作者:孙颖莹,36氪经授权发布。

今日,一起教育科技披露截至2020年12月31日止三个月的第四季度以及2020全年未经审计的业绩报告。

这份报告,也是一起教育科技的上市首秀。

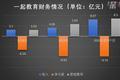

从数据表现来看,2020财年Q4,一起教育科技实现营收4.87亿元,同比增长153.1%;付费课程报名人次(根据财报注释,指公司学生已注册并付费的付费课程的累计数量,包括同一学生已注册并付费的多个付费课程)约为84.9万,同比增长165.2%。2020财年全年,一起教育科技营收12.94亿元,同比增长218.6%;付费课程报名人数约为201.8万,同比增长178.0%。

在一起教育科技看来,其业绩在2020财年实现了“稳健增长”,这要得益于“校内+课后”差异化模型,而依靠着这样的模型,其将有更为广阔的发展前景。

但,这样的模型真的就是一种万全之策吗?

校内+课后的模型是差异化竞争“利器”?

一起教育科技的优势是很明显的。

不论是在披露的业绩报告上,还是在财报会上,一起教育科技创始人,董事长兼首席执行官刘畅都毫不遮掩地表示其对“校内+课后”整合模式的自信。

如刘畅在财报会上所言:

“在我们‘校内+课后’模式下,我们利用课余补习业务的快速增长,利用我们专有的用户群的优势,本地化的内容和数据洞察力来服务从我们的校内业务中学习的学生。

集成模型使我们能够快速增长,而无需依赖大量外部流量获取费用。这使我们可以享受健康的新客户获取成本和更具吸引力的单位经济效益。

在这个竞争激烈的市场中,我们继续保持较低且相对稳定的新客户获取成本。我们正在实现越来越多的新的付费课程注册转换。”

这是在一起教育科技的逻辑里,“校内+课后”模型在吸引用户、降低用户获客成本方面的积极作用。

其次,一起教育科技认为“校内+课后”的模型也是其在大班课本地化教研、服务趋势下,能够快速“奔跑”的依据。

“在学校中的学习场景中会积累大量数据,包括学业评估,家庭作业数据,学生的错误以及本地考试的重点是什么?这样的见解使我们在帮助学生改善学习成果方面更有效率,并且更具针对性。”财报会提到。

要“大跃进”前进,仍免不了同质化

从事实表现来看,一起教育科技“校内+课后”的差异化模型真的有效吗?

从本地化的动作来看,其收集的本地化学情考情在本地化教研层面、其线下地推人员在本地化服务及市场开拓层面确实能够发挥一定的功用,这点毋庸置疑,但是“校内+课后”这一模型在低成本、高效率获客层面所发挥得功用却并非想象中美好。

根据财报会所提,“鉴于我们的差异化客户获取方法和校内行业的高准入门槛,我们的新客户获取成本也不太容易受到行业竞争和成本增长的影响。”

但事实上,一起教育科技仍然在不可避免地受到行业竞争激烈、争夺用户需要投入大量营销费用的影响。

根据财报显示,2020财年Q4,一起教育科技的销售和营销费用为2.47亿元,同比增长74.%,占公司营收的50.72%;2020财年全年,一起教育科技的销售和市场营销支出为10.98亿元,占2020年公司营收的84.85%。

此外,2020财年Q4,一起教育科技运营亏损为3.63亿元,去年同期的经营亏损为1.81亿元。全年运营亏损为13.34亿元,而去年同期约为10亿元。

在财报会上,一起教育科技称其最大的销售和营销费用实际上与为潜在学生提供服务有关,而不是支付给外部参与者参加试用课程的费用。

从效果广告的投放动作来看,虽然一起学网校的相关动作确实较小,但其在品牌营销方面的动作并没有想象中保守:2020年一起学网校在央视1、3、8、13套,以及江苏卫视、浙江卫视的硬广,2021年一起教育科技又加入央视强国品牌工程、在央视发布一起学网校的品牌广告,并先后邀请处在热度下的辣目洋子、李雪琴拍摄多条品牌短片,都成为一起学网校当下密集的品牌营销动作。

另据网易教育观察,一起教育科技除了在外部营销方面增加投入用以获客渠道之一,其另外一条获客渠道则效仿了跟谁学早前的打法:先从0元2节-5节免费公开课引入,而后再进入后续的低价体验课或是正价课。

很明显,一起教育科技在“校内+课后”的获客方式之外,也在思考尝试更多获客方式。

毕竟横向对比过去用0元课+社群作为获客入口、并且用较高的运营效率实现盈利的跟谁学,在残酷竞争下,也不可避免地走上了在品牌广告、效果广告方面大力投入这条“战略性亏损”的道路。

当然,其增幅也证明了这条路径的快速可行。根据跟谁学财报披露,其2020财年Q4,正价课付费人次达到227.5万,同比增长107.6%。K12在线课程正价课付费人次达到213.9万,同比增长112.8%;2020全财年正价课付费人次达到587.1万,同比增长168.4%,其中K12在线课程正价课付费人次达到542.9万,同比增长177.3%。

一起教育科技要想“大跃进”,挤进头部竞争队列,步入跟谁学的老路或许并不遥远。

更何况,关于校内校外之间联动的限定条款将越发严格,校内流量未来的增量空间并不乐观。

今年1月,教育部办公厅印发《关于加强中小学生手机管理工作的通知》,通知提到要加强课堂教学和作业管理,不得用手机布置作业或要求学生利用手机完成作业。

虽然刘畅在财报会提到,“就我们的学校生态系统而言,它实质上不仅是一项家庭作业,还包括课堂准备,课堂交付,作业分配以及学期评估。其次,即使是家庭作业,学生也可以使用多种设备完成,包括PC,平板电脑(包括家庭中的移动电话)”,来证明作业监管对其影响不会很大。

但网易教育观察到,关于更多进校APP在校园内活动范围的议案也在两会期间进行了密集讨论,之后的监管范围进一步扩大也并非不可能。

而对家长而言,当其过去所熟知的一起作业这个工具性产品衍生出的大班课品牌,与其他声量较高、影响力更大的大班课品牌摆在一起,且后者还在不断加固在工具、硬件等产品方面的竞争力、不断加强在线下获客动作的布局力度,一起教育科技未来很难不重新考虑该如何吸引家长、获取用户的问题。

附一起教育科技财报详细数据:

2020财年第四季度业绩数据:

营收4.87亿元,去年同期为1.92亿元,同比增长153.1%;

在线K12补习服务营收4.68亿元,去年同期为1.77亿元,同比增长163.5%;

在线K12补习服务(非美国通用会计准则)的销售额为5.79亿元,比去年同期的2.18亿元增长165.9%;

付费课程报名人次约为84.9万,较去年同期的32万同比增长165.2%;

毛利润为3.13亿元,较去年同期的1.21亿元同比增长158.8%

毛利率为64.3%,去年同期为62.9%;

净亏损为3.65亿元,去年同期净亏损为1.78亿元;

调整后的净亏损为1.35亿元(不包括股票期权费用2.31亿元),去年同期为1.63亿元;

总运营支出为6.76亿元,其中包括2.31亿元的股票薪酬支出;

销售和营销费用为2.47亿元,其中包括2340万元的股份酬金支出,比去年同期增长74.5%;

研发费用为1.92亿元,其中包括3060万元的股票薪酬费用;

运营亏损为3.63亿元,去年同期的经营亏损为1.81亿元;

学生在校申请的平均MAU为2040万,比去年同期的1590万同比增长28.1%。

2020财年全年业绩数据:

营收12.94亿元,较去年同期的4.06亿元增长218.6%;

在线K12补习服务的营收为12.19亿元,较去年同期的3.6亿元增长238.9%;

在线K12补习服务(非美国通用会计准则)的销售额为16.55亿元,比去年同期的5.47亿元增长202.6%;

付费课程报名人数约为201.8万,较2019年的约72.6万同比增长178.0%。

毛利润为7.99亿元,较去年的2.33亿元增长243.1%;

毛利率为61.7%,去年同期为57.3%。

净亏损为13.4亿元,而去年同期净亏损9.64亿元。

调整后的净亏损(不包括基于股份的补偿费用人民币3.56亿元)为9.84亿元;

总运营支出21.33亿元,其中包括3.56亿元的股份酬金支出;

销售和市场营销支出为10.98亿元,其中包括3510万元的股份酬金支出;

研发费用为6.15亿元,其中包括6870万元的股票薪酬费用;

经营亏损为13.34亿元,而去年同期约为10亿元;

2020年学生在校申请的平均MAU为1970万,比2019年的1410万增长40.1%。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

译图智讯-电子保单识别

- 0.0

(0)咨询产品免费试用网易易数

- 4.7

(2)咨询产品免费试用infor

- 3.9

(12)咨询产品免费试用票总管

- 3.7

(38)咨询产品免费试用联蔚信息-CDP

- 0.0

(0)咨询产品免费试用帆软FineBI

- 4.2

(112)咨询产品免费试用