近600亿的包点市场还能跑出多少个巴比?

门店数量已经超过3000家的巴比馒头在2020年的营收为9.8亿,但如此体量的巴比馒头才仅占了包点品类门店数的2.5%而已。

近600亿元的包点市场,巴比馒头的10亿营收规模却只到2%,可见,包点品类的发展潜力还非常大。

文章看点:

包点品类的概貌是怎样的?

包点品类的发展现状又是如何?

包点品类面临的难题和出路是什么?

一两个包子或者馒头配上一杯豆浆,这样一份热乎乎的早餐下肚,打工人精神满满的一天才算是正式开启。早餐吃包点已经成为很多人的饮食习惯,也奠定了包点品类的超500亿的餐饮市场规模。

同时,红餐品牌研究院预估,2021年我国包点门店数预计将超过15万家,整个包点品类的市场规模将达到600亿元左右。在包点品类的规模排名中,上市企业巴比馒头以3700+家门店位居榜首,但位居第一的巴比馒头也才仅占了门店数的2%左右,从该数值来看,包点品类确实潜力无限,我们可以想象,包点品类或许还能再跑出一批新的上市企业。

那么,一个小小的包子是如何撬动超500亿市场的?或许我们需要先从包点品类的基本概况说起。

1 一个包子的百亿生意经

包点是以面食为主的精细化产品,从定义来看,馒头古称为“蛮头”,别称为“馍”、“馍馍”、“蒸馍”,是“包子”的本称。

历史记载,“馒头”一词最早单指含有馅料的包点(就是今天的包子),从历史来看,宋代就有了“包子”和“馒头”的称谓分别,但早前的包子和馒头一直是混着叫的,直到清代两者才逐步分化。 (为了方便表述,下文统一将带馅的称为“包子”、将不带馅料的称为“馒头”)

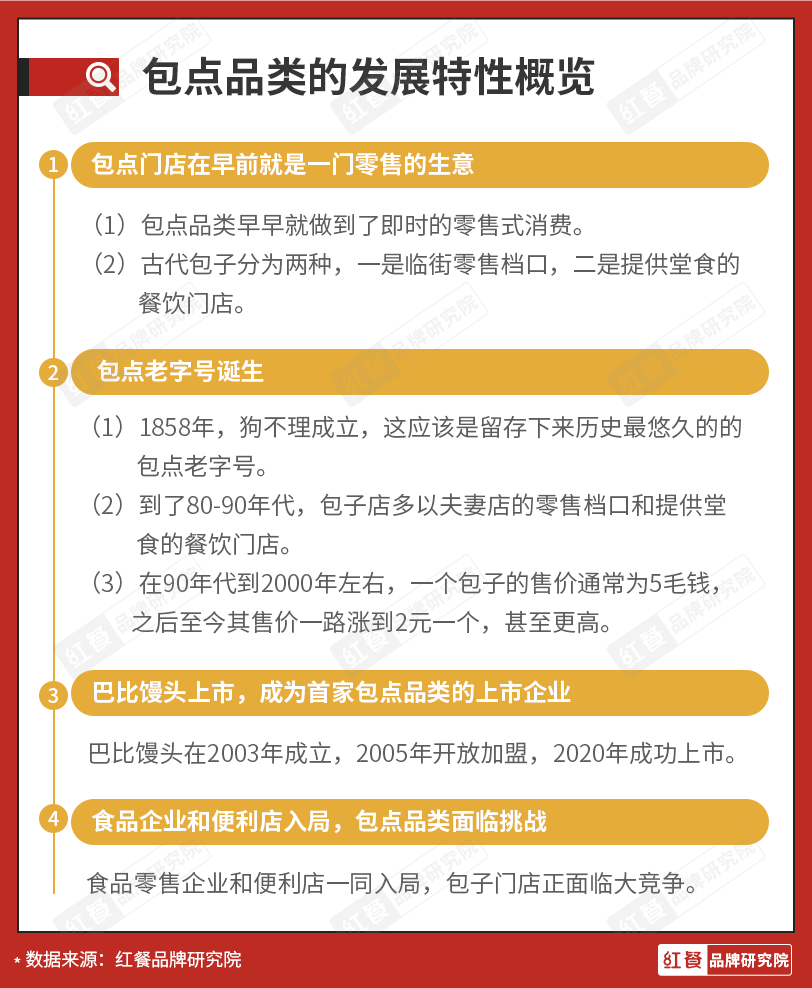

1. 包点自带零售的基因

包点在发展之初就具有了零售属性,蒸好的包点(涵盖包子和馒头等)可以在蒸笼呆一整天,等顾客上门,老板再打开蒸笼将包点递给顾客,然后顾客付钱,这一单生意就完结了。

北宋陶谷的《清异录》就谈到当时的“食肆”(卖食品的店铺)中已有卖“绿荷包子”的。这个食肆就类似于我们今天的包点小店,从这里可以看出,包点品类早早就做到了即时零售式消费。

观察君查阅相关史料后发现,包点餐饮在古代做的就是用柴火加热的炉子外带蒸笼的包点生意,从模式上来看,古代的包点店既有不需要堂食的走街档口,也有提供堂食的街边铺子。从这个角度来说,古代的包点门店和今天的门店模式上并没有本质上的差别。只是发展到了现代,包点品类的内容和内涵愈加丰富了。

2. 包点店生意长盛不衰

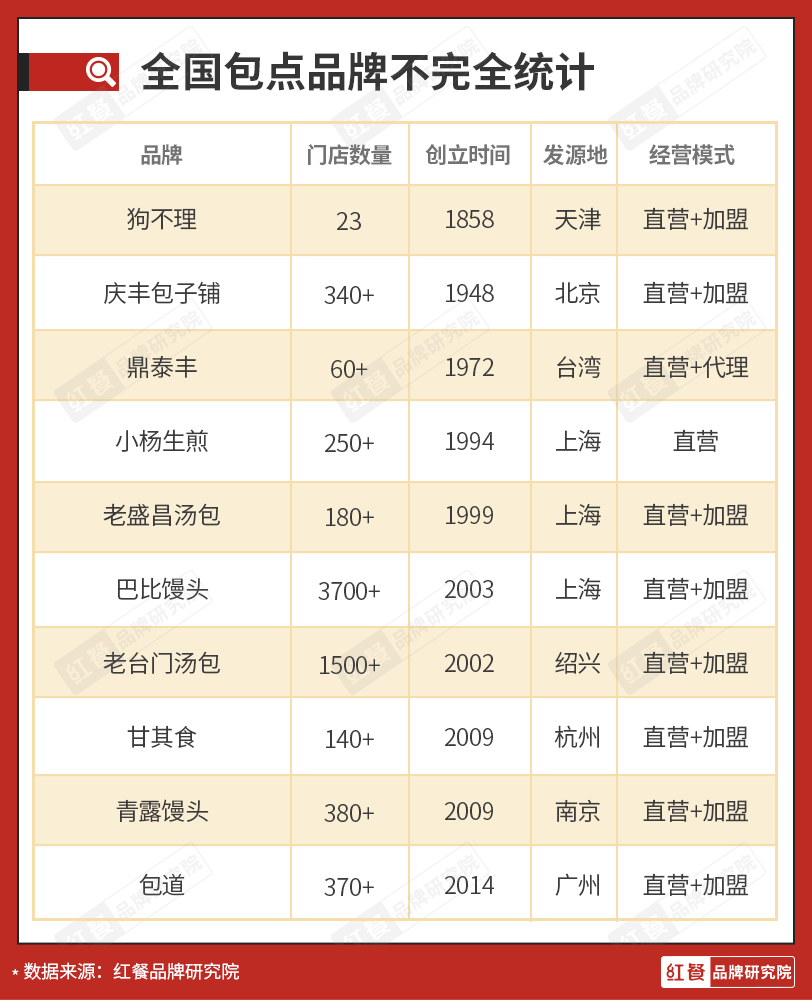

包点品类在北方有三家大名鼎鼎的老字号,狗不理创始于1858年,早前被誉为“天津三绝”之首;开封的第一楼成立于1922年,至今依然以灌汤包作为招牌产品;庆丰(万兴居)始于1948年,由于开业后万兴居的包子确实备受好评,1956年正式更名为庆丰包子铺。

19世纪创立的包子品牌,至今依然在经营,从过去到现在,中式包点店的生意长盛不衰,哪怕是到了当下,居民社区以及写字楼周边大多都会有一两家包子铺存在。

包点店的生意为什么能源远流长且遍地开花?观察君认为背后有以下八点原因:

包点历史悠长,贯穿古今。

包点产品丰富,价格低廉,老少贫富皆宜。

品类的国民化明显,比如一款鲜肉包或者菜包,基本南北通吃。

民俗文化加固了包点的精神地位(比如山西、广东等地均有下中元节、下元节,以及其它节日用包子祭祖的民俗)。

而从品类的角度来看,包点也有属于自己的优势:

比起开炒菜店,包点门店创业的门槛更低,不需要考虑后厨及繁杂的后厨设备。

包点店的零售属性让门店后端更容易管理,也不需要过多考虑服务问题。

价格低廉,在大城市,不出10元,便可以实现早餐的包子自由,而在北方三线城市中,顾客花1.5元就能买一个肉包子,还可以免费喝小米粥。

3. 不起眼的包子品类诞生了首家上市企业

不止生命力旺盛,包点店的店型也非常多样。

除了常规的包点小店之外,也有以庆丰包子铺、狗不理为代表的偏正餐类型的门店,还有以小杨生煎、老盛昌汤包等为代表的快餐门店。

一直以来,包点品牌们都是在积极谋变,以求找到一个更合适的发展路径。

比如庆丰包子早前开的是饭馆,后期改成了包子店,而至今又回归了饭馆模式,产品有包子、粥、小菜、炒菜,甚至还有烤鸭和爆肚等产品;狗不理以包子闻名,之后改成主营天津菜,主要做中高端的生意,门店的一笼素包子都卖到了48元;1999年,老盛昌汤包馆在上海开出第一家门店,至今一直主营苏州汤包、面点、盖浇饭等,人均在10~40元左右。

但正餐模式和快餐模式的品牌似乎都没有很快速地发展起来,比如狗不理和庆丰包子至今还一直保持着几十家、几百家门店的体量。

令大多数人没有想到的是,包点品类真正的机会居然在小店模式下诞生了。2003年,巴比馒头创立,它以早餐场景切入,主打人均4~6元的手工鲜肉包显然更被一线城市的上班族青睐,2005年,巴比馒头自建供应链并以品牌化的形式开放了加盟。

通过强大的供应链管理,门店不需要过多复杂的操作,通过使用中央工厂配送过来的馅料和发好的面团,门店员工只需要像包饺子一样将包点包好,再放入蒸炉即可。

基于这样的模式,巴比得以迅速拓店。2020年,巴比以近3000家门店和近10亿的年营收成功敲钟上市,截至2021年8月13日, 巴比食品的总市值达到了85.06亿元 。

△ 图片来源:巴比食品官方网站

巴比的成功之一在于集群效应,将散兵游勇的夫妻店变成了品牌连锁店。传统夫妻店起早贪黑,门店6点开门,但实际凌晨4点左右的包子铺就开始亮灯了,而连锁模式解放了包子老板们的凌晨工作,借助完善的供应链体系,餐饮老板们只需要提前半个小时准备即可,再者,连锁模式又让门店经营和产品口味达成标准化,可以说此举侧面提高了包子店的餐饮竞争力。

4. 拥有零售优势的品类终迎来了零售竞争,包点品类的餐饮化发展正面临挑战

强供应链优势为包点餐饮连锁化发展提供了新的动力,但凡事皆有利弊,此技术也为早餐包子店带来了激烈的同质化竞争,与此同时,食品零售的玩家们也已经入局了。

以最典型的早餐包子店为例,在90年代左右,包子铺赚的是辛苦钱,老板凌晨4、5点甚至更早就得起来备货,比如做包子和磨豆浆等,之后6点营业,7-8点迎来一小波高峰,但最终可能在9点左右陷入了营业低谷。那时候一个包子差不多是5毛钱,产品也只有零星的几款。

到了2000年左右,餐饮标准化潮流也被赋能到了包子品类中,自动豆浆机、冷链配送的包子或者肉馅和面团被送到了门店,而此时一个包子也被卖到了1.5-3.5元一个。这在给餐饮老板们带来了曙光的同时,却也给餐饮门店带来了更多的竞争。

一批批食品零售大佬和便利店玩家开始入局。 比如说三全、思念等纷纷在超市卖起了冷冻包点,而超市也有特定的餐饮区,无论是冷冻包子还是热包子,超市应有具有。随着电商崛起,冷链包子(包括馒头等)也进入了消费者的购物车,同时随处可见的便利店也将包点当成了门店餐饮化的标配之一。

这或许不仅仅是巴比馒头这类品牌当下遇到的发展挑战,这更是整个包点品类从当下到未来需要面对的发展难题。

一边是跨界选手虎视眈眈,而另一边是包点品类自身也问题重重。

2 包点品类现状:老字号与时尚品牌兼存

经济学有一个非正式的经济指数方法,根据各地麦当劳的巨无霸价格,将之通过汇率换算成美元售价,由此就可以来比较各个国家的购买力水平差异。

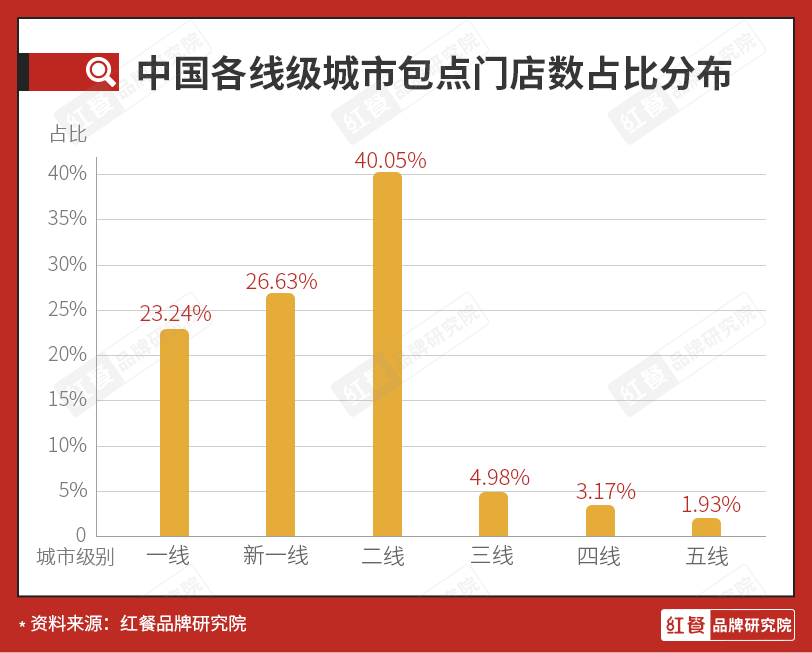

包点品类也有同样的逻辑,比如假设你想要更客观地了解包点品类,那么你应该到一线城市去。

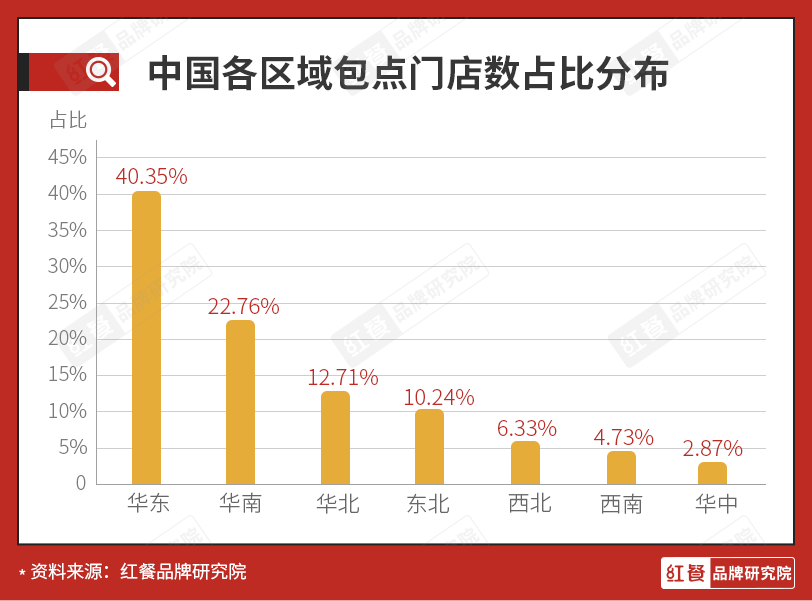

1. 华东华南包子门店数最多

红餐品牌研究院的数据表明,华东和华南包点的门店数一枝独秀,总占比达到了63%;从具体城市来看,拥有最多包点店的城市是上海,它以4509家门店的总数一骑绝尘,北上广深这四大城市占据了门店数量前五的四个位置,这意味着一线城市的消费者选择会比较多样化。

城市包点的门店数越多,包子购买就会越便利,而选择也会更多样化。

比如在四五线城市,通常包子只有早上最新鲜,到了中午和下午,消费者基本只能买到门店早上剩下来的包子。而在上海、北京、杭州等地,甘其食、巴比馒头、凤起小龙等门店到了中午和下午,还能看到他们的员工们在门店现包包子。虽然这些品牌用的是冷链馅料,但刚出锅包子的那股烟火气,谁不爱呢?

再者,在三四线城市,消费者能买到的包子也多是经典款,比如常规的肉包和菜包,而在一线、新一线城市,通常会有更多的创新型产品,比如甘其食的咖喱土豆牛肉包、肉沫粉丝包、内蒙古羔羊肉包,再比如凤起小笼的麻辣小龙虾包、野菜小笼包等。

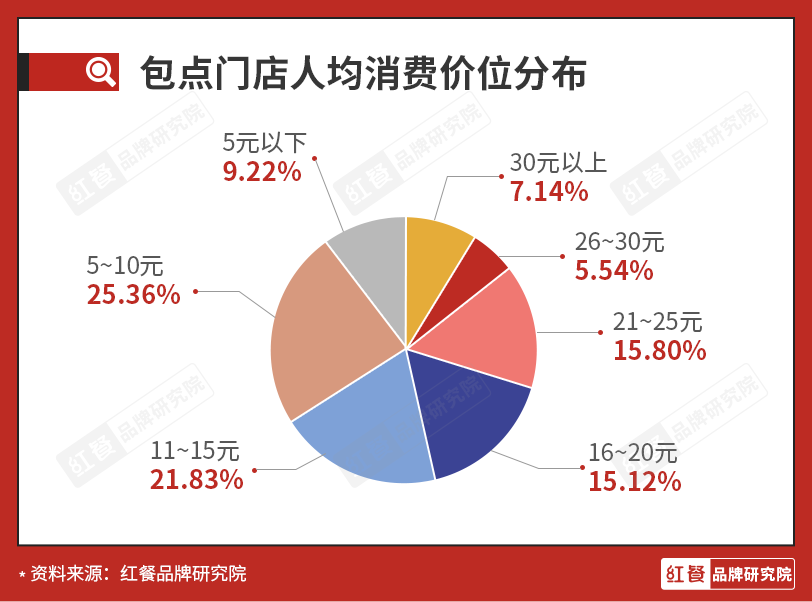

2. 15元以下占了60%,包子趋向平民化

红餐品牌研究院的数据显示,在包点品类中, 门店人均消费在~10元的占比最高,达到了25.36% ;其次是11~15元,达到了21.83%。

在5-10元的人均消费价位区间内,存在的是以巴比馒头为代表的小店模式品牌。

从具体产品来看,巴比馒头主营早餐包点,基本不设堂食。或许是出于业务拓展的考量,巴比馒头在2021年推出了不少新品,其中包括小笼包、叉烧包、水饺等,有些门店甚至还推出了外卖到家的冷冻鲜肉包,可见巴比馒头已经在进行 零售化探索 ,冷冻肉包可能只是一个开始。

而30元以上的门店仅占7.14%,这个人均消费价位区间内为庆丰包子等老字号以及小杨生煎等时尚品牌。在庆丰包子铺,人均达到了30以上,是因为店内还有炸酱面、锅贴等其他产品,本身包子的单价倒还是比较平民化。而狗不理的人均就更高一些了,基本要到100~150元。

小杨生煎的人均在30左右。其生煎包子一改包子店固有的“碎末式馅料模式”(比如包子的馅料基本都是剁成碎末状,或者搅成泥),转而用肉眼可见的大颗粒食材,比如大虾生煎、牛蛙生煎等,而生煎包子的皮比一般包子要薄,所以顾客吃生煎包子会带来更多的满足感,由此也拉高了顾客对生煎包子的付费意愿。此外,在小杨生煎门店,消费者还能吃到牛肉粉丝汤、酸辣粉、鸭血汤等非包点产品。

△大虾生煎。 图片来源:小杨生煎官网。

但人均达到30元的门店模式占比很小,可以看到包点依然属于国民平价小吃,但庆丰包子铺、小杨生煎等发展也不错,可见人们对于中高端包点的消费需求也还是有的。

3. 老字号与时尚兼存,包点品类也可以玩转高端

狗不理、庆丰包子、第一楼等属于包点品类的老字号。在老字号之外,近些年紧挨着购物中心开店、消费群体大多为年轻人、产品具有一定个性的小杨生煎、凤起小笼等则可以归为包点品类的时尚品牌。

那么,老字号和时尚能否兼存呢?鼎泰丰或许解决了这个需求,这是一家通过小笼包吸引无数时尚美食家打卡的中高端餐厅。截至日前,创立于1972年的鼎泰丰已经走过了近50载岁月,但它却跟老旧形象并不挨边。2014年,《纽约时报》将鼎泰丰评为世界十大餐厅,同时鼎泰丰香港店更是连续五年荣获米其林一星之位。在鼎泰丰,一份小笼包最高可以卖到130元/10个,算下来一个只有一口的小笼包就卖到了13元/个。

鼎泰丰的包子算是包子中的顶流了,其实做高端包子的品牌也并非鼎泰丰一家。譬如,在云海肴,一份云南破酥包也卖到了8元一个;再比如一些烤鸭店也在卖黑松露小笼包,价格为29元/4个。

而在时尚面前,8~12元/个的价格并非终点,2019年,马东开了一家谢谢茶,门店卖的经典卤肉包的售价为18元/个,芝士番茄牛腩包的售价为33元/个。

但高端包子终究还是比较小的体量,马东的谢谢茶目前也只有一家门店,在整个包点市场中,更多还是售价在1.5-3.5元区间的包点门店。

3 包点的困境:从业者们正逐渐丧失必备的包点技能

任何一个发展中的品类,它都是踩着问题往前走,而问题也是一个品类的可见特性之一,包点品类亦如此。

1. 当包子开始标准化

标准化与供应链降低了包点品类的创业门槛 ,在2000年要开一家包子店,老板要么雇佣厨师,要么得自己会做包子。即使是餐饮小白,他们也得去餐饮培训学校学习包包子、发面以及做馅料等技能。

但到了近些年,开一家包子店也可以不需要懂得面点技能,总部可以通过完善的供应链将速冻包点直接配送到门店,门店员工只需要负责下单备货、蒸包点、出品即可。

在甘其食、巴比馒头等门店,总部直接配送面团和馅料,以及其它速冻产品,门店员工只需要将馅料和包子包在一起就可以了(也可以配送包好的速冻包子)。

包点早已成了可走零售模式的标准化产品,包点门店也就顺理成章成了零售店,而餐饮门店的加工价值则会被大大削弱,这可能会扼杀掉品类从业者的(部分或者全部)创新能力。

因为如果一家包子门店的餐饮老板不再需要会做包子,那么这家包点店就变成了零售店,可从零售角度来看,营业不到12小时的零售包点店却有很难超越营业24小时的零售便利店。

当然,任何事都有利有弊,完善的供应链在给包点店带来极大便利,降低创业门槛的同时,却也不可避免存在隐忧。或许对于包点品牌而言,在提供标准化的包点产品之外,如何让自己的门店具有差异化优势,也是一件值得好好思考的事情。

2. 包子店正在外卖行业碰壁

包点品类的外卖能力略显尴尬。

观察君调研了老台门汤包在杭州的某家门店的7月外卖情况。这家店的外卖销量还不错,热销产品的月销量达到了1500份。这家门店的起送价是15元,配送费2.5元起。

某消费者在这家店点了9份酱香饼、6个鲜肉小笼包、1个鲜汁肉包,总价是32.4元,用了该店25-9元的满减,再享有3元配送费的减免、新客立减1元、商家代金券2元、支付宝红包12元等,最终的实付只有5.4元。

5.4元吃到了9份酱香饼、6个鲜肉小笼包、1个鲜汁肉包,同时还送到了家,但该顾客却给了差评,理由是“少给一个包子”。

经观察君了解,该店的满减和红包经常会有波动,但订单的人均基本稳定在10-20元之间,大多订单的满减总额为9-30之间,也就是说,该门店一单外卖的获客成本是9~30元。

在另一家巴比馒头的杭州店,它的起送价为20元,满减是25-1,且不参与会员红包,但事实很残酷,该门店主推产品的月销量只有个位数。

再看人均达到30元的小杨生煎,以上海的一家门店为例,它的起送价格为20元,门店获客成本在12元左右,但热销产品的月销也只有三位数。

可见,如果不肯付出这么高的推广成本,门店的外卖就做不起来,更关键的是,付出了极高的推广成本,也不一定能有好的销量。

因此,大量包子店选择只做堂食,这些门店甚至都不打算踏入外卖的大门,老板认为:“人均这么低,利润也不高,人工费都赚不回来”。

3. 除了巴比馒头,早餐大市场还没跑出几个大品牌

据英敏特的数据,2020 年我国早餐市场规模已达 1.87 万亿元,而包点正是早餐市场的主力军之一,但遗憾的是,除了已经上市的巴比馒头,整个早餐包点品类下的其它品牌并未形成真正的集群效应,品类较为知名的小杨生煎、第一楼、庆丰包子等还在几百家店的量级,而且都是地域品牌,基本还没到全国品牌的发展阶段。

究其原因,可能有包点品类 产品同质化过于严重、品类壁垒不高、便利店超市等零售业态抢食 等问题导致。

但包子品类市场规模巨大,夫妻小店模式终究不是主流,这意味着包子品类还会有很大的机会。随着市场的逐步发展,或许我们之后还能看到更多的大品牌。

4. 如何提升客单价,这是整个品类的从业者都需要面对的问题

巴比馒头一个鲜肉包子的常规售价是2元,公开资料可见,巴比馒头加盟店的毛利是30%左右。俗话说,三分毛利吃饱饭,但今天的商业追求如果仅仅是为了吃饱饭,或许起早贪黑常年无休地开店还不如打工快活。

要想让门店的营收更上一层楼,除了从运营上去缩减成本,提高产品的人均也是一个可取的方式。比如同样是无堂食门店,而谢谢茶的肉包可以卖到30元。凭借不放味精、不用转基因油、只用名牌猪肉,小杨生煎的一个生煎包子卖到了5元左右。这些品牌的做法给广大的包点品牌提供了一个创新思路。

提升门店的利润率,同样也是在提高门店的抗风险能力,既然消费者在消费包子等包点产品时是有付费意愿的,那么如何想办法提高客单价,改变整个品类低客单和门店较为传统的现象,这是包点品类从业者需要思考的问题。

4 包点品类未来该怎么走?

包点品类是国民食物,拥有上千亿的市场规模,可是却大而不强,在本身内卷严重的当下,还遭遇零售大佬跨界抢食,对于包点品类的品牌们来说,未来到底要怎么走呢?

1. 坚守:手工、好食材的传统优势不能丢

鼎泰丰能卖出更高的价格,不仅是因为它有米其林餐厅的标签,更重要在于经营者对于包点产品工艺的精湛和执着。

包点首先是餐饮品类,在餐饮认知下,食材新鲜、食品安全是不可违背的根本,而在消费者的认知中,手工是对餐饮最常规的态度,市场也证明了确实如此,比如越是明档手工现包,消费者就越有兴趣去消费,除了追求更好的口感,体验感也是消费者在乎的事情。

在市场一片标准速冻产品的情形下,手工和新鲜感理应成为一大加分项。坚守新鲜的底线、好食材的本质、手工现包的优势,这自然能提高包点餐饮门店在市场的竞争力。

2. 发展:将餐饮化、零售化的油门踩到底

既然包点品类自身有零售化的优势,那么或许也应该将零售化的优势发挥到极致。

以小杨生煎为例,小杨生煎靠着门店现包现煎的手工优势获得了市场的认可,而在外卖渠道,小杨生煎推出了零售预包装的桂圆粥,在淘宝上也有小杨生煎的代购,小杨生煎的冷链真空装可发至全国,有了这类尝试,小杨生煎出预包装生煎或许也是一条顺应市场需求的盈利路子。

老盛昌早早就在天猫卖起了速冻产品,涵盖了小笼包、烧卖、肉包子、馒头等产品;巴比馒头也在天猫开起了门店,且冻品的价格比门店还便宜(单个包子便宜一元左右)。老盛昌的零售产品仅在电商销售,没有在外卖平台上销售,但巴比馒头则在部分门店也上线了冷冻零售产品,虽然巴比馒头目前在外卖端只上线了一款冷冻包子,但未来加大外卖端的零售力度也未尝不可能。

比起巴比馒头在外卖端的小步前行,包道广式点心专门店则直接在外卖端口上线了“冷冻系列”,产品涵盖了流沙包、鲜肉包、酸菜包、糯米鸡、白馒头等产品。

△ 图片来源:包道官方网站。

从营销发展的角度来看,让速冻产品进入消费者的厨房,这或许也是品牌发展的一种方式,有零售发展能力的包点餐企不妨一试。

3. 创新:中西菜系都可充当包点的创新母库

从小杨生煎的产品逻辑来看,它已经和喜家德的虾仁水饺差别不大了,比如都是明档、大虾仁、手工现包。非常明显,水饺、馄饨等产品可以作为包点的产品创新母库。

再从包点馅料的属性来看,丸子、狮子头等产品也可以作为包点馅料的产品创新母库。甚至再从谢谢茶的经典卤肉包和芝士番茄牛腩包等产品来看,不仅八大菜系,甚至西餐菜品都可以成为包点的产品创新母库。

跳脱开传统包点的视角,就可以有许多创新方向了。于是,我们可以看到鼎泰丰的海鲜小笼包、黑松露小笼包;喜茶推出的麻婆豆腐包(西式做法)、京酱肉丝包;夜包子推出的火锅味包子、鲜肉香葱包子等。

△黑松露小笼包。 图片来源:鼎泰丰官网。

这也是包点品类最为优势的一个特点,所谓的包点,可能就是“包容万象,且不拘泥于已有的这一点”。诸多包点品牌或许也可以从中借鉴一些创新思路。

结语

从整体来看,包点品类既有餐饮优势、更有零售优势,属于双优势发展中的国民级品类。在当下发展阶段,纵观整个包点品类,行业依然缺乏大品牌,在巴比馒头之外,小杨生煎、庆丰包子等依然有机会发展成千店大品牌。

毋庸置疑,整个包点品类的前景是广阔的,未来会诞生几个亿级营收的上市企业也是完全有可能的,让我们拭目以待。

参考资料

1、营收近140亿,潜力巨大的包子市场将不可忽视?| 知乎

2、巴比食品:一只馒头背后的早餐连锁增量空间 | 元气资本

3、狗不理败走京城,做速冻食品也难翻身 | 36氪的朋友们

4、卖包子是个好生意?我们比较庆丰、狗不理、小六汤包后发现…| 36氪的朋友们

5、狗不理VS巴比馒头:一进一退间的千亿包子风云| 观潮新消费

6、中国十大包子排名,你吃过几种?| 知乎

7、2万字解读2020中国餐饮,洞见4大趋势 | 笔记侠

8、中国早餐市场进入战国时代 名企分割千亿市场 | 北京青年报 | 人民网

9、2元一个包子,巴比馒头花了17年时间做到10亿元营收规模 | 虎嗅大商业组

10、其余资料来源:百度百科关键字词条

本文来自微信公众号 “餐饮品牌观察”(ID:cyppgc88),作者:方也许,编辑:奥淇,设计:黄李辉,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

网易云信

- 4.5

(50)咨询产品免费试用微赞直播

- 3.8

(129)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用神州云动-销售云

- 3.9

(26)咨询产品免费试用长扬科技-工控网络监测审计系统

- 0.0

(0)咨询产品免费试用网藤科技

- 0.0

(0)咨询产品免费试用