红黄蓝美国敲钟:资本抢滩中国学前教育

编者按:本文来自微信公众号“棱镜”(ID:lengjing_qqfinance),腾讯财经出品,作者:江晓川,36氪经授权发布。

美国东部时间2017年9月27日,早期教育供应商“红黄蓝”,将于在纽约证券交易所挂牌上市(NYSE:RYB),成为中国首家独立上市的以幼儿园运营为主业的幼教类企业。这家运营着亲子中心、幼儿园,并向其加盟商提供幼教课程的学前教育服务机构,期待能从资本市场筹得一亿美元资金,以加速在中国井喷的学前教育市场中跑马圈地。

在此之前,以幼儿园运营管理为主业之一的威创股份(002308.SZ)及伟才教育(838140.OC)已经上市或挂牌。

庞大的蛋糕已经吸引了众多玩家涌入:一边是在幼教行业长期耕耘的幼儿园运营商和它们分布在各地的加盟商们;另一边是因主业承压而涉足辅业、看重幼教未来潜力的上市公司或地产商。他们下注这一个参与者众多、集中度颇低的市场,或能孕育出独霸一方的幼教巨头。

各路人马涌入

以营收规模计,红黄蓝是中国最大的幼教服务商——这是该公司招股书中引述市场研究机构“弗若斯特沙利文”(Frost & Sullivan)的说法,但不要误会,在集中度颇低的中国市场,2016财年实现约1.1亿美元收入的红黄蓝所占份额不足0.5%。若要以核心业务中所运营幼儿园的数量计,占比就更小了:连同直营与连锁在内,红黄蓝共运营幼儿园255所,要知道教育部的数据说,中国幼儿园共有约24万所。

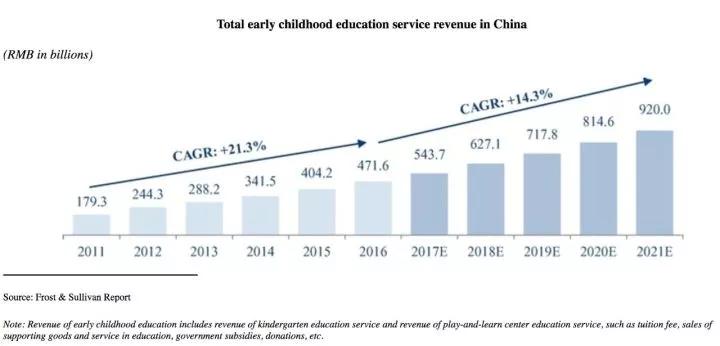

中国早期儿童教育服务收入趋势,CAGR 为年均复合增长率。来源:红黄蓝招股说明书

围绕早期教育,红黄蓝构建了一个覆盖幼儿园、亲子中心和幼教课程的服务网络:幼儿园进入门槛高,投入巨大但收益丰厚;亲子中心相对门槛更低,以覆盖更多人群;而幼儿园和亲子中心都需要课程,自然延展至配套的课程和教具研发销售业务。

拥有类似业务的运营者并不少,家家都想努力扩张,但没有谁在这个市场中占据绝对优势。对跃跃试试的投资者来说,这或许是个入场的好机会。截止2017年上半年,红黄蓝竞争对手威创股份旗下拥有加盟幼儿园超过4500家,伟才教育的加盟幼儿园超过430家。

另一个积极进入幼儿园领域的玩家是住宅地产开发商。行业人士说,由于住宅地产主业承压,开发商试图进入部分已有积累的边缘性市场——幼儿园是其中之一。此前,大型住宅小区多建设有配套幼儿园,开发商多引入合作伙伴进行运营,此时,他们愿意“自己试试”:激活“配套物业中的二三楼,刚好用来做教育培训”,并试图用幼儿园带来的人流刺激附近的商业交易。

最显著的例子就是万科。仅上海万科就已拥有13所幼儿园、中小学学校,涵盖了以万科双语学校为代表的民办教育和以万科实验小学、万科实验幼儿园为代表的公办教育,以及以万科国际青少年俱乐部为核心的素质教育。

之所以早期教育遍地开花,红黄蓝的投资机构“上达资本”说,基于中国人口结构的原因,人们愿意将更多金钱花费在小朋友的教育上——此前,中国政府推行超过20年的一胎化政策更是助长了这种趋势。另外,在政府允许家长们生育更多婴孩后,适龄人口即将增加的预期撩动着投资机构的心弦。

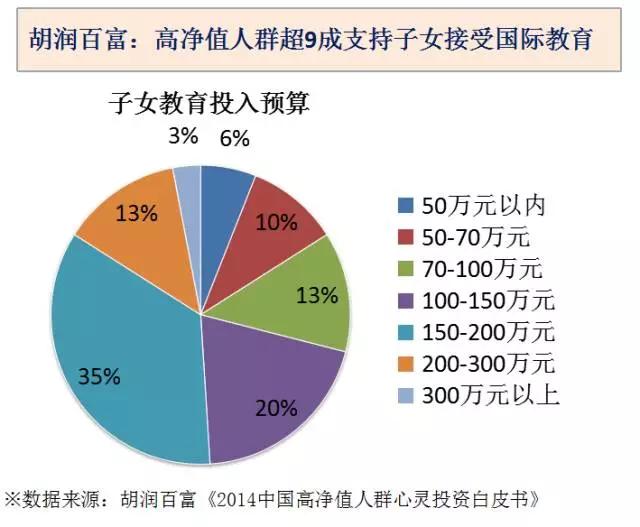

中国高净值人群愿意为子女提供高额教育投入,并且关注子女在能力和修养的提升,最为重视外语能力,对高端园所需求旺盛。

被鼓励的投资者

成立于上个世纪末的红黄蓝选择了一条曲折的发展路径:从北京一家亲子中心起家,逐渐拓展至需要更多资源投入的幼儿园业务。这条路径并不让人疑惑——亲子中心进入门槛更低:场地和师资弹性更大,所需资金更少,只用工商登记,而不必等待教育行政部门的许可。当亲子中心业务相对成熟,再向利润更丰厚但壁垒更高的幼儿园迁移,则是一个自然选择。

这么做的另一个原因,或许在法律层面。一方面,幼儿园的设立需要取得地方教育行政部门审批,在法律并不健全的年代,拿到许可并不简单;另一方面,长久以来,民办幼儿园被定位为民办非企业单位——作为“从事非营利社会服务活动的社会组织”,投资者想要从幼儿园中合法获得丰厚回报,同样不容易。

有不愿具名的行业人士告诉腾讯财经,此前,幼儿园通常仅缴纳所得税,而不缴纳流转税,税务机关对幼儿园的纳税审核并不严格,这为投资者获取利润提供了空间。然而类似操作通常处在灰色地带,一旦税务机关收紧审核标准,这将为幼儿园投资者带来颇多麻烦。

如今,立法机构在2015和2016年分别修改法条,明确区分营利性与非营利性民办学校,为幼儿园投资者正大光明获取利润提供了便利。此外,中国政府在2017年9月还发布意见,以鼓励“创新学前教育普惠健康发展的体制机制,鼓励社会力量举办幼儿园,支持民办幼儿园提供面向大众、收费合理、质量合格的普惠性服务”。

截止2016年12月31日,我国共有23.7万所幼儿园,超过4410万入学学生。市场内,大部分是非国有企业及个人资助的私立幼儿园,大约有14.7万所,超过2440万学生。

尽管法律和政策层面的变化为投资者“正大光明拿钱”提供了条件,但相关法规和意见落地仍需时日。前述行业人士说,十多个省份陆续出台了相关细则,但距离具体执行,除了细则规定不明确、约定较长的过渡期以外,还存在主体清算的具体操作问题。

“各显神通”的扩张路

扩张过程中,红黄蓝借助了私募股权投资机构的帮助。此前报道显示,红黄蓝在2011年获得纪源资本、银瑞达亚洲和和通集团的B轮2000万美元。上市前夕,曾操盘这一项目的基金管理人向腾讯财经确认,相关投资方此前已完成退出。招股书显示,除公司高管曹赤民及史燕来外,私募股权投资公司上达资本持有红黄蓝超过4成股份,是红黄蓝的大股东。上达资本的一位代表婉拒了腾讯财经的置评请求。

上市后,红黄蓝将募得更多资金,以支撑其核心业务在中国更广大地域上的扩张——这与其已经上市的竞争对手类似。红黄蓝在解释此前营收规模不断扩张的原因时说,增长动力主要来自直营教育机构扩张而带来的学生规模扩大;伴随其经营规模扩张、幼儿园利用率的提升,以及高利润率的幼教产品的销售,其毛利润率不断提升,至2017年上半年已超过20%。

但这个数据相较竞争对手更低——2017年上半年,伟才教育的毛利率约为48%,威创股份幼教业务的毛利率接近60%。有解释称,这是由于红黄蓝自营业务占比较大,超过营收的7成,而竞争对手的利润多来自加盟费、培训费。

这是两种截然不同的扩张路径:轻资产路径强调加盟,这种模式胜在动作迅速灵活,但运营商的掌控力较弱。有一种情况是运营商最不愿意看到的:新建幼儿园利用运营商的品牌、师资培训和课程能力,快速积累用户并进入盈利轨道,但通常为三年期的加盟合约结束后,这些“翅膀硬了”的加盟商很可能“一脚踢开”运营商。

暗潮涌动,学前教育正在成为被资本重塑的行业,各类资本大鳄正在加速切入,抢占市场空间,竞争态势逐渐升温。

而强调自营的重资产模式胜在运营商掌控力强,“能够保证直营园的运营质量”,但问题在于,在幼儿园建设早期,运营商需要投入更多资金,承担幼儿园运营的种种具体事务。

然而,红黄蓝还不是最重的,总部设在西安的一家幼儿园运营商选择了控股幼儿园的模式——大比例入股已经投入运营的现有幼儿园,保持其品牌,为其提供运营支持,由持有少量股份的原有园方继续管理幼儿园事务。这样的做法弊端很明显——需要的资金量巨大,但好处在于投资方与原有园方绑定了利益。

行业人士表示,儿童入园的费用只是投资者收入的一个来源,更多的收入来自“购买课程、服装,甚至配套保险”——他说,就与电商平台不断运营顾客,“让他们心甘情愿多花钱一样”,天天都要上幼儿园的孩子及他们的家长“就像‘淘宝’的客人”,总会愿意在其他方面付出更多金钱。

此外,有些运营商甚至试图利用这些已经成熟幼儿园的庞大现金流开展资本运作。一位供职华东某幼儿园运营商的匿名人士说,有同业将旗下控股幼儿园的未来学费收入——对于成熟幼儿园而言,这是一笔稳定且持久的收入——作为基础资产,打包为资产支持证券,出售给多家私募基金及商业银行财富管理渠道,以提前变现未来学费,用于旗下更多幼儿园的扩张。

悬在头上的剑

目前情况是,连锁幼儿园是最受投资者青睐的模式:毛利高、见效快,但快速扩张带来的问题就像悬在头上的达摩克里斯之剑,随时有可能让积累多年的品牌遭受重创。

常见的情景之一,是幼儿园资质欠佳的教师在与儿童互动中的不当行为:虐童、性侵时常见诸报端,对于提供品牌和课程的运营商来说,这类消息对品牌伤害颇大——没有人愿意自己的孩子暴露在这种潜在的危险下。

即使是如今赴美上市风光无比的红黄蓝,也多次被爆出虐童事件。最近的一起是今年4月广泛流传的一段视频,位于北京大红门附近的红黄蓝幼儿园一名教师将女童摔在地上,另一名老师用脚蹬踹坐在板凳上的孩子。红黄蓝官方微博随后发表声明称,涉事院长已被停职检查。

红黄蓝教育创始人、总裁史燕来

前述行业人士说,由于幼儿园教育“没有升学、考试”作为衡量标准,家长对于幼儿园的信任多数基于品牌,强调感性认知,这种事故造成的伤害或许是无法挽回的。

“只有品牌输出,而实际管理说不上话,品牌就可能越做越烂”,这样的结果在于,不要说运营商的爆发式增长,即便是线性增长也会存在问题。“可以签订赔偿协议,一旦出现这样的事情,加盟幼儿园要赔偿运营商,但影响已经造成了,这点赔偿能有多少?”

而另一个可能遇到的问题是选址。幼儿园的选址须得符合地方教育部门的总体规划,但由于幼儿园存在地域垄断性,大部分孩童在方圆3公里范围内就读,若未能在人口密集的黄金地段运营幼儿园,则可能失去大量客流。另外,由于幼儿园存续期较长,“物业10年一签”,竞争对手一旦扎根,则很难迁移。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用