猫狗上行,投资下行

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者 林桔,36氪经授权发布。

2000亿的宠物经济市场,从数字上看起来是个规模很大的生意,但投资人却对此很忧愁:投什么?

近年来,随着消费升级以及“孤独生意”的崛起,人们愿意花在宠物身上的钱越来越多。相对应的宠物经济也到了一定规模。由狗民网和铃铛宠物联合发布的《2019年中国宠物行业白皮书》称,2019年中国城镇宠物(犬猫)消费市场同比增长18.5%,达到了2024亿元。第一财经商业数据也显示,宠物消费潜力全面释放,预计2023年宠物市场规模超过4000亿元。

按照此前咨询公司Frost&Sullivan监测的数据,中国养宠物群体接近1亿人,如果未来四年里没有增加人数的话,每人在宠物身上一年的支出将从2000元提升至4000元。

今年“双11”,宠物经济消费尤为凸显。在天猫的一张宣传图片中,今年双十一猫主粮超过了婴幼儿牛奶粉,排在了最受欢迎的进口商品第一名。且在最受欢迎的前五大品牌中,两个是猫粮品牌。

来源:阿里巴巴提供

但热闹的宠物经济背后,当下可能还不是一个好的投资生意。

“不好找下手(投资)的点。”多位投资人告诉投中网。投中网不完全了梳理宠物经济的细分领域:食品、医疗、用品、线下服务、电商、培育等。

一位投资人表示,目前宠物食品能看到投资机会,至于医疗等其他“都不太好说”。他解释称,用品覆盖率没有想象中高,线下的服务类靠多开店才能做大,而且杂乱,至于垂直电商已经到了谨慎的阶段。该投资人所在公司投资了当下电商平台销售比较火的国产宠物食品和日用品品牌疯狂小狗。

“(但)今年双11有个现象,收割流量的都是大品牌。”上述告诉投资网。

宠物食品有投资机会,但仅玛氏一家占了76%的市场份额

天猫、京东公布的双11宠物销售数据中,猫或者狗的食品品牌主要为皇家、Petcurean GO!、Orijen(渴望)、伯纳天纯、比瑞吉和麦富迪。其中皇家分别为两家电商平台的品牌销售冠军,同时也是销量最高的店铺。

钛媒体今年7月援引淘宝宠物行业负责人远霁数据称,在淘宝平台上外资头部品牌的销量达中高端市场的90%,宠物主会更青睐于外资品牌。

前述六个品牌中,其中国内外品牌各种一半,但它们均在在宠物食品中已有一定“历史”,最“年轻的”品牌伯纳天纯(隶属上海依蕴宠物)也卖了十年。而卖得最好的皇家则是成立最早的公司,1967年在法国成立,2001年又卖给了玛氏食品。两家来自加拿大的品牌Petcurean GO 和Orijen均在1999年成立,比瑞吉(隶属上海比瑞吉)创办于2002年,另一家国产品牌麦富迪(隶属山东乖宝集团)则在2006年成立。

这些公司,从目前披露的信息来看,很少需要外部投资。最接近融资的是在两年前,麦富迪隶属的山东乖宝集团2017年2月接受了KKR的战略投资,计划加大出海计划,强化国际竞争力。

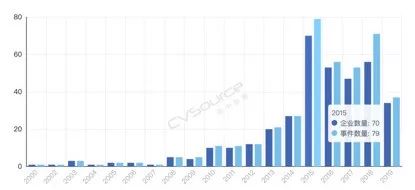

至于新秀企业数量和投融资交易频次,似乎也不如互联网科技领域。投中CVsource数据显示,2000年至今,在宠物领域中共有404家企业,2015年开始的确出现较多新秀企业,但随后略有减少。

对比来看,共享单车2000年至今共出现547家企业,2015年至2018年4年间交易频次最高,分别为89次、96次、99次和89次。而宠物经济领域也是在2015年开始火热,不过,共享单车交易频次则相对较少,同样在2015年至2018年,该领域交易次数为79、53、53和71。

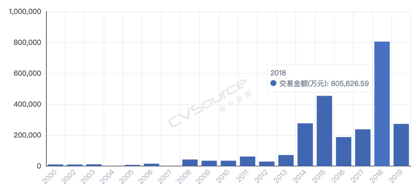

交易金额方面,宠物经济的总规模保持在100亿元以下。其中,2018年达到最高规模,即56家企业进行的71次投融资交易达80.6亿元。而共享单车的融资规模则在2017年达到最大规模887.3亿元,虽然,这个数字在2018年下降近一半,但仍达到448.2亿元。从融资规模来看,宠物经济远低于共享单车。

按每次平均交易规模来看,宠物经济也是2018年达到最高额度,从2017年的4490万元提高到1.14亿元,但截至今年11月又下降到7378万元。而共享单车方面的每次平均交易规模,2017年达8.9亿元,2018年则为5.03亿元,截至今年11月为2.83亿元。

2000年至今共有404家“宠物经济”相关企业

2018年56家企业进行的71次投融资,平均每次交易1.14亿元

成立于2015年的宠物用品公司PIDAN,其创始人兼CEO马文飞在2018年时公开表示,宠物经济市场规模大,但整体市场被国外品牌垄断。

当下宠物经济模式在中国绕不开对标或效仿欧美——宠物经济产值占全球60%,已经形成了最早一批有国际影响力的宠物企业。马文飞指出,当前中国自主品牌仍处于成长孵化状态,且它们多采用OEM (原始设备生产商)/ODM(原始设计制造商)模式,总体利润率偏低。

2017年上市在A股上市的佩蒂股份,自称为国内宠物经济第一股。2019年前三季度净利润下滑接近70%,毛利率同比降低8.4个百分点,至25.6%,为2015年至今最低毛利率。钛媒体援引一些投资人认为,佩蒂股份毛利率下跌主要是因为原材料成本上升、管理费用居高不下、品牌溢价能力有待提升。

“宠物经济市场很大,但现在太分散。(国产)新品牌的集中度(还)没起来。”前述投资人告诉投中网。青铜资本援引英国欧睿信息咨询的数据也显示,仅宠物食品市场,玛氏一家公司占市场份额就高达76.4%,国产品牌竞争力明显不足。

尽管如此,上述投资人仍然认为宠物食品是当前比较好投资的一个方向。梅花创投的创始人吴世春今年10月接受《证券时报》采访时也表达了同样的观点,认为食品品牌有很大空间。

但吴世春认为最终能跑出的公司要求极高,需要同时具备产品研发、产品制造、品牌战略、渠道等能力。“不同时具备这些能力,只做渠道,只做简单的生产是无法成为独角兽或者巨头。”他说。

食品之外的市场,目前零散而杂乱

第一财经商业数据显示,2018年宠物主粮、日用品、出行装备等商品,占整体宠物消费的超七成比例。线上为宠物主提供了便捷的购买渠道,线下的医疗、养护等服务仍为宠物经济主要组成部分。

仅在北上广深等一线城市, 74%的线下宠物门店属于综合型宠物店,其次为医院。

但这两个领域对投资人来说,可能也是“难题”。

一位位于广东中山的天使投资人告诉投中网,三年前他开始关注了宠物经济的赛道。原因是他发现身边人越来越愿意为宠物花钱,比如动辄上千或上万的医疗费用。在广东这座二线城市中,这样的消费水平让他特别注意到了这个领域。

但观望三年依然没有出手。他看中的是线下服务,即包含基础医疗、养护以及宠物周边在内的宠物店。按他期望,宠物店要能够快速规模化发展,至少从中山出发,扩展到珠三角。但很难,帐算不过来。前期需要医疗技术人员投入,稳定团队成本已经占据最大的支出。“利润仅剩一成左右。”他说。

另一位投资人则认为,若是线下一家400平米左右的宠物店利润能达到这个数算非常不错。但这种数据难以“复制”。他认为线下的服务类靠多开店才能做大,但当下线下宠物店市场非常零散。

就像几年前零售业中的“夫妻店”一样,线下的宠物店大多数都以个体经营为主,难以标准化或统一。这个难题还在于,线下这类门店已有自成体系的加盟商,他们把控着主要的宠物食品、用品等进货渠道,同时也控制着利润空间。

“相应的管理体系很混乱。”一位在广州加盟袖虎宠物店的店主告诉投中网。他表示加盟商,供应系统难用,仓储和物流被动,而且利润空间被压缩得厉害。目前他与他的合伙人希望通过自建线上渠道,逐步摆脱加盟商对进货渠道的控制。

至于宠物医院方面,投资人要进入就更难了。投中网曾与一位FA投资人交流,他发现在投资人意识到宠物经济兴起时,仅医疗领域去调研,市场已经足够成熟:要么已然处于“垄断状态”,要么与宠物店布局情况相似,个体经营居多,散而乱。

由铃铛宠物、狗民网联合东西部小动物临床兽医师大会发布的《2019中国宠物医院发展报告》显示,截止2019年4月,中国宠物医院数量超过1.5万家,其中非连锁医院占比近90%。而连锁医院多数分布在中心城区,非中心城区则以非连锁医院居多。

投中网根据大众点评收录的宠物医院数量,不完全统计了北京市朝阳、西城、海淀、东城和石景山等5个区的254家宠物医院。结果显示,这5个地区的宠物医院主要以连锁性为主,其中芭比堂、宠爱国际和美联众合,这三家连锁经营的品牌已占据了整体的30%。

投资宠物医院可能不是一门好生意的原因,也在于医疗产品上。青铜资本的报告指出,在医疗领域,国内宠物医院扩张速度明显,但对国外医疗产品的依赖度很大,宠物疫苗、兽药、诊断等进口产品市场占有量将近90%。这对投资人来说,帐更难计算了。

另一方面,宠物在当代意义非凡,被赋予极大的情感因素使得他们有更大的重视程度。而且,随着消费进一步升级以及“孤独生意”的扩大,宠物经济变得越来越特殊。

不过,吴世春认为它的非标准特性,或许会成为一种机会。在那篇报道中他认为当下阶段宠物店和医院等在各自的模块里运营效能都不高。“所以谁能在未来这个将这几个链条串联起来,并能合理增加各模块之间的配合从而提升效能,谁就有做产业升级的机会。”

但这容易吗?

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

智云通CRM

- 3.9

(7)咨询产品免费试用亿客CRM

- 4.0

(7)咨询产品免费试用今客CRM

- 4.0

(8)咨询产品免费试用RushCRM

- 3.9

(8)咨询产品免费试用九天CRM

- 4.0

(7)咨询产品免费试用顶创CRM

- 3.9

(9)咨询产品免费试用