频繁出街的“三坑少女”,如何催生出一个百亿级市场?

本文来自微信公众号“第一财经商业数据中心”(ID:CBNData),作者:CBNData,36氪经授权发布。

当洋溢青春气息的JK制服、满载中国元素的汉服与华美复杂的Lolita洋装出现在同一家店里,你是否会萌生进店逛逛的欲望?

如今,这样的店铺正越来越多地出现在购物中心、创意园区,以及Z世代集中的其他潮流场所。

由于服装制作流程复杂、版式独特,鞋袜包等配饰较多,一套完整服饰对于尚在校园或刚步入社会不久的Z世代消费人群来说,价格并不低。因此,JK、汉服、Lolita洋装也被并称为“破产三大坑”,在线下,集三者于一身的店铺则被称为“三坑店”。

一套完整JK制服包含服装、鞋袜、领结、背包以及头饰等等 | 图源:网络

相关数据显示,在上海的香港名店街及迪美购物中心两个商业体中,“三坑店”及相关店铺占零售店铺数量50%以上,前者“三坑店”的占比甚至达到了70%;在成都天府广场专门设有“三坑店”街区,街区内汉服、Lolita和JK制服分别占比40%、40%和20%;而在杭州、广州多地,引入一些小型的“三坑店”也成为了很多老旧商圈谋求年轻化转型的首选。

伴随着线下“三坑店”的出现,“‘三坑’越来越出圈了”成为圈内圈外的共识。

然而,从“一坑”增至“三坑”,从线上转战线下,“三坑店”能否借新消费品牌爆发的东风,成为服饰赛道中的爆款现象?资本热情过后,“三坑店”在圈层之外又能走多远?

这些问题,尚未有答案但值得探究。

逆向生长,“变身”异次元少女生活馆

区别于常服,“三坑”产业大多采用的是一种低成本运营模式,即品牌在线上开设网店,展出服饰设计图,设定拟发售时间并向消费者收取预售定金。随后,品牌将定金投入到原料、工厂生产等环节,再根据预售情况调整发货时间、批次,以避免库存积压。

由于整个流程耗时较长,消费者从付定金到收货需要等待1-3个月的时间,若是比较复杂的汉服及Lolita洋装款式,收货期限甚至会达三个月以上。

线上展示设计图 图源:网络

在漫长的购买链路之外,“三坑”还有很多独特的“规矩”。

比如,由于产业圈层文化属性较强,圈内资讯往往仅在社群内流通,呈现出一定的封闭性;圈层内人群有着极强的正版意识,常常在线上对“山寨货”、盗版设计进行“出警(指责购买山寨裙的消费者)”。

很长一段时间里,“在哪买?如何买?买什么?”诸如此类的问题为很多对“三坑”感兴趣的“地球人(圈内人对圈外人的称呼)”设置了入圈门槛。

但随着Z世代人群的迅速成长,“三坑”服饰的市场需求也呈现出爆发式的增长。

腾讯发布的《00后兴趣报告》指出,当前,JK制服、汉服、Lolita洋服“三坑”是Z世代话题中的热度前三位。

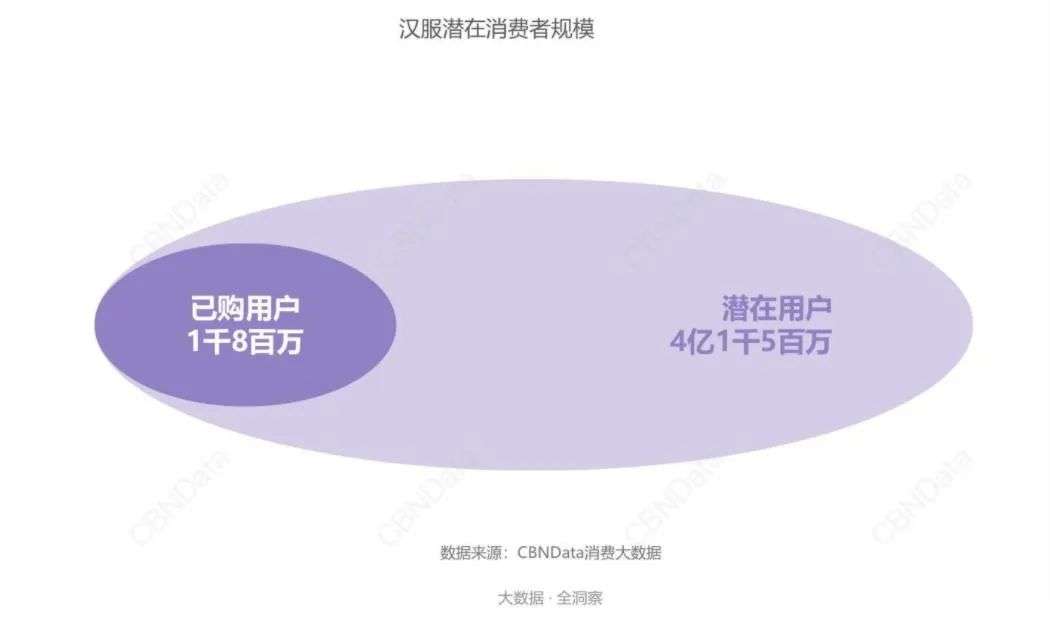

其中,以汉服为例,第一财经商业数据(CBNData)联合天猫发布的《2020汉服消费趋势洞察报告》显示, 2017-2019年线上汉服销售规模成倍数增长,约1800万用户有购买汉服的经历,潜在购买人群已超4亿人。

图源:CBNData《线上汉服消费洞察报告》

市场需求日益膨胀,但圈层尚存壁垒。“出圈”的意愿、相似的受众、以及更大的获客需求,让“三坑”融合在一起,以集合店的形式从线上走入线下。

上海“破产一条街”图源:小红书

比如,“三坑”集合店品牌十二光年,目前在线下拥有8家实体店,年底预计增加至30家;另一个被泡泡玛特等资本方看好的“三坑店”猫星系,目前也已在全国开设了16家门店;除此之外,一些以“三坑”店为特色的创意街区也在各个城市频繁亮相。

引流“地球人”,打通线下渠道能否打破圈层壁垒?

与线上品牌专营店不同,“三坑实体店”中不仅集合了汉服、JK制服、Lolita洋服三个品类,在具体的服装上,也通过品牌授权的形式,实现了知名“三坑”品牌的集合。

比如,十二光年店铺中,60%属于自有品牌,其他40%是与织羽集、玻璃纸之夜、浅岱江南、中牌制服馆、天使之泪等品牌的合作产品;猫星系店内品牌除了自有品牌桃乐丝之夜、DorisNight、Neverland 星芙颂之外,既有国产品牌御茶家、胡桃木JK等、也有日本Juliette-et-Justine、Innocent World等品牌。

十二光年店铺 图源:网络

相比于线上,这些“三坑实体店”虽然在价格上会进行10-20元的加价,但同时也向消费者提供样衣试穿、文化讲解等服务,同时,部分服装在店内即有现货,避免了线上购物漫长的等待期,大大提升了消费者的购物体验。

也因此,“三坑实体店”还承担了为圈层“拓客”的重任。

“十二光年”创始人刘炚岄曾表示,二次元相关产品在线上竞争激烈、获客成本较高,但在线下,二次元相关店铺分布零散,品牌通过线下门店可以接触到体量更大的泛二次元女性用户。

通过“集合店”的形式,“三坑实体店”不仅能够更直接地触达消费者,还让三种不同服饰互相借力,实现“入一坑,知三坑”的营销效果,进而打破单一圈层局限的市场规模。

除此之外,为了提高用户黏性,线下“三坑店”也会定期面向店铺粉丝/会员举办“三坑萌新”穿搭会、万圣节主题场贩、同圈层同城交友等活动,以帮助刚入圈的新人进一步融入。

汉服线下活动 图源:网络

如此往复,品牌获客效果显著。载艺星辉联合创始人黄正能曾表示,在Lolita洋服品牌仲夏物语线下销售额中,超60%来自初步尝试的“地球人”;刘炚岄亦表示,十二光年的线下用户群体中,“地球人”与资深爱好者各占一半。

当“小众”走向大众,“三坑”背后的百亿市场

国泰君安证券的一份分析报告显示,2020年“三坑”服饰市场规模已超 200 亿元,其中 JK 制服、汉服、Lolita洋装占比约为35%、30%,35%。

根据此前披露的“2020年汉服爱好者规模为 516 万人、市场销售规模为 63.6 亿元”的数据,推算可得,2020年 “三坑”服饰合计规模达到约212亿元。 该机构亦预测,到2025年,“三坑”市场规模有望达 1266 亿元。

一些新的趋势也开始呈现。

比如,由于“三坑“服饰在设计上的自由度较高,与知名动漫、古装剧及二次元古风游戏的联名款成为互利双方的营销抓手。

以汉服为核心品类的“三坑”品牌十三余,此前就曾联合电视剧《清平乐》、游戏《江南百景图》、《王者荣耀》以及动漫《魔卡少女樱》等知名IP推出联名款设计;仲夏物语则与游戏《奇迹暖暖》、《第五人格》以及三丽鸥旗下的HelloKitty,MYMELODY等等进行过联名设计。

十三余&清平乐、仲夏物语&《第五人格》 图源:网络

另外,一些同样以Z世代为目标用户其他品牌也对“三坑”生意表示看好。在过去几年里,泡泡玛特、B站以及游戏公司米哈游,均参与过“三坑”品牌的投资。

不过,尽管目前资本方及市场表示出对“三坑”品类的热情,但热闹背后,整体产业仍存在一些桎梏未来发展的问题。

一方面,区别于其他的消费品赛道,“三坑”行业内虽然入局者众多,但市场缺乏一定规范,线上具有影响力的头部品牌较少,线下集合店偏多的形式又很难形成品牌效应。

特别是在同样具有增量空间的下沉市场,由于现货售卖的形式决定了店铺在前期要支付较高成本,且从品牌获取授权亦需要支付一笔费用,部分个体性质的“三坑店”往往是由店主以消费者的身份购买产品,贴标抬价后进行二次销售。

图源:网络

尽管如猫星系等品牌也曾表示,未来将在低线级城市采取半托管加盟模式进行布局,但就目前看来,短期内整个行业还难以形成规范化的市场管理。

另一方面,“三坑”的上下游产业链尚未发育成熟,品牌产出有限,整个品类一定程度依赖IP衍生逻辑,处于获客阶段。

而整体来看,“三坑”行业本身因具有强社交属性、强用户粘性与高复购率,消费者付费意愿较强,但随着圈层“扩容”,消费者进一步涌入市场,“三坑”产业未来还需打造更成熟的产业链,提升品牌承接能力,缩短产销链路,整合品牌头部资源,才能够搭乘新消费品牌爆发的东风,实现“破圈”后的可持续发展。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

文电通PDF

- 0.0

(0)咨询产品免费试用捷速OCR文字识别软件

- 0.0

(0)咨询产品免费试用Label mx 通用条码标签设计系统

- 0.0

(0)咨询产品免费试用轩辕MES系统

- 0.0

(0)咨询产品免费试用轩辕WMS系统

- 0.0

(0)咨询产品免费试用品格数云-安全资产管理系统

- 0.0

(0)咨询产品免费试用