中国品牌跑赢日系?深扒上险量发现事情并不简单

作者:Tina 王

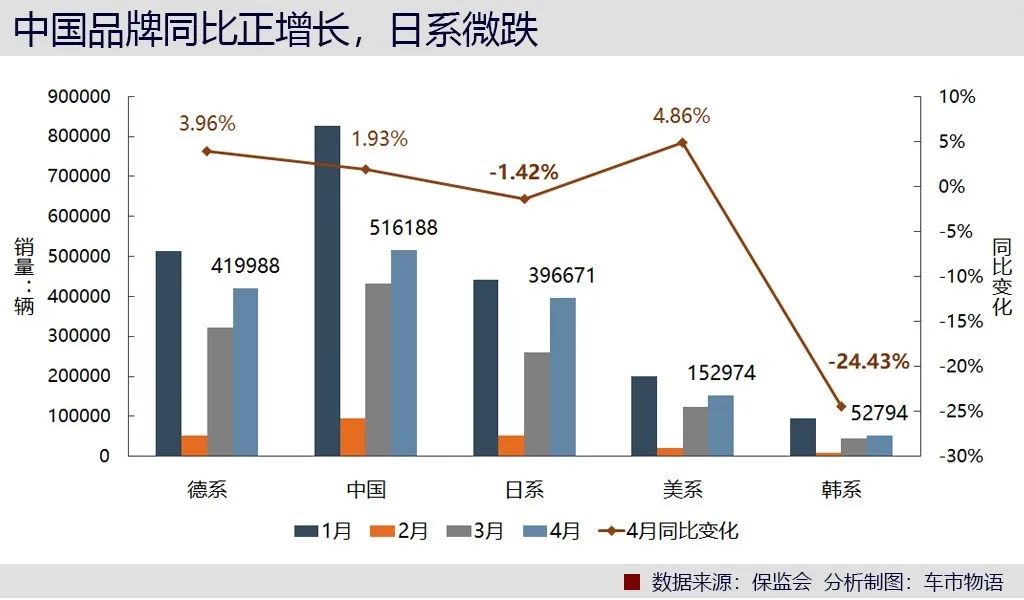

交强险数据显示,4月国内新车上险销量143.4万辆,环比增长31%,同比跌幅缩至8%。中国品牌车表现亮眼,销量同比增长了1.93%,跑赢了日系车,也跑赢了市场大盘,日系车则罕见地出现了同比下滑。

中国品牌逆市上扬实属可贵,而这背后更有需要被看到的“灯下黑”。

为什么说中国品牌表现亮眼

中国品牌车向来是被合资品牌压制一头的,4月得以扬扬小眉毛的亮点有哪些呢?

首先是车企销量走出漂亮曲线。

绝大多数中国车企的销量都较上月大幅提高,有四家实现了同比、环比双双正增长,他们是长安汽车、奇瑞汽车、领克和一汽红旗。随着疫情的解除,车企销量环比增长不算奇谈,但能录得比去年同期更高的销量,则实属不易。

长安汽车的同比增长主要得益于长安CS75 PLUS,奇瑞汽车得益瑞虎5x和瑞虎8,以上3款车型都是SUV;领克的同比增长来自领克03和领克05,后者也是SUV车型。一汽红旗的则得益于中型SUV红旗HS5的新车上市拉动。

上汽通用五菱虽有规模优势,但4月销量还不如3月,惨。尽管也有新宝骏系列新车拉动,但旗下宝骏360、宝骏510、宝骏530等销量担当车型,今年销量齐齐不振,给企业整体销量走高形成巨大掣肘。

其次是头部效应显现。

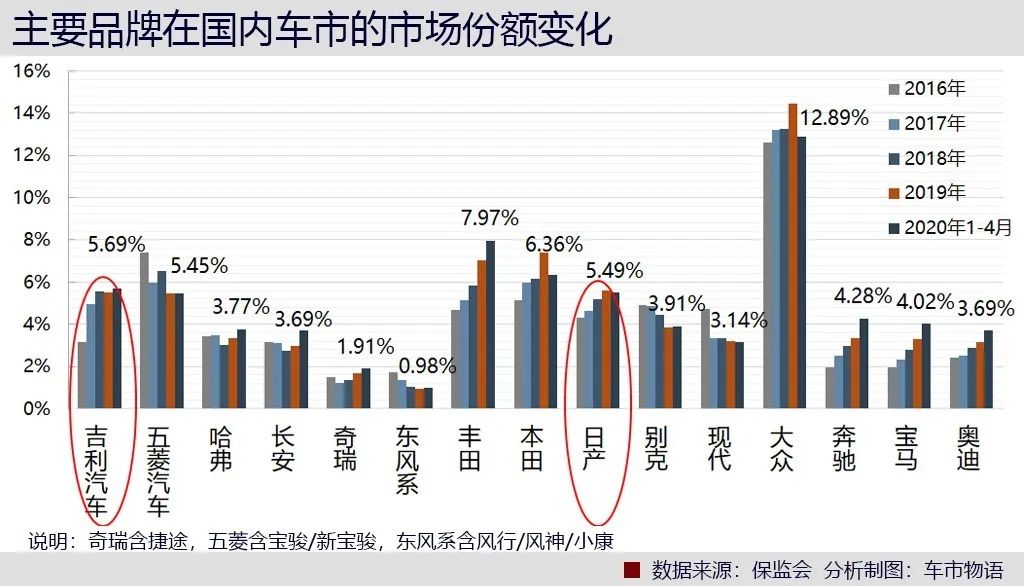

作为中国品牌领头羊,吉利汽车(不含领克)今年前四个月的市场份额达到了5.69%,超过日产,仅排在大众、丰田和本田之后。

说中国车市是大众和日系两田的天下或不足为过,这三家的市场份额合计近30%,大众独占13%,巅峰时期更是接近16%,近几年被日系和自家豪华三兄弟蚀掉了不少。而5%很长一段时间是绝大多数单一中国品牌的市占率天花板。

2016年,五菱汽车的市场份额一度占到7.4%,当年仅次于大众,但之后开始下滑。2018年,吉利的市场份额首次突破5%(5.5%),在当年也超越了日产(5.2%),接近丰田(5.85%),但2019年又被日产反超,而丰田的市场份额已接近8%。

吉利与日产的胶着状态,预示着头部中国品牌正在奔突进阶,而这种胶着的竞争是最为艰难凶险的。与此同时,那些处于边缘的中国品牌也已越来越逼近生死线。

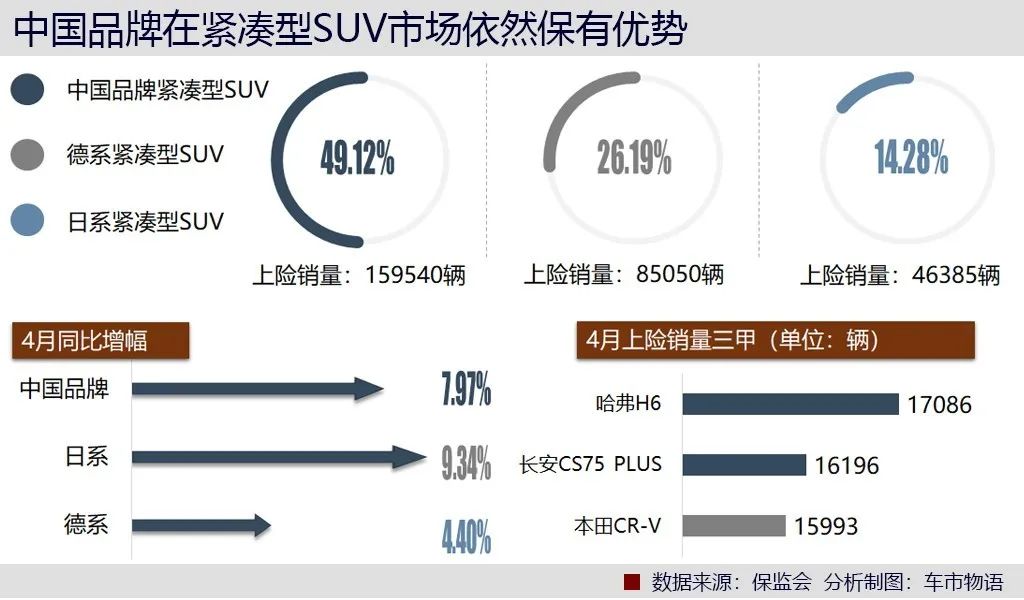

第三是中国品牌在紧凑型SUV市场上依然保有优势。

4月中国品牌紧凑型SUV销量市场份额49%,同比增长了8%。前四个月累计,市场份额高达55%,哈弗、吉利、长安4月都有非常不错的表现。单车销售排行方面,哈弗H6依然皇冠不落,长安CS75 PLUS超越本田CR-V挺进亚军位置。

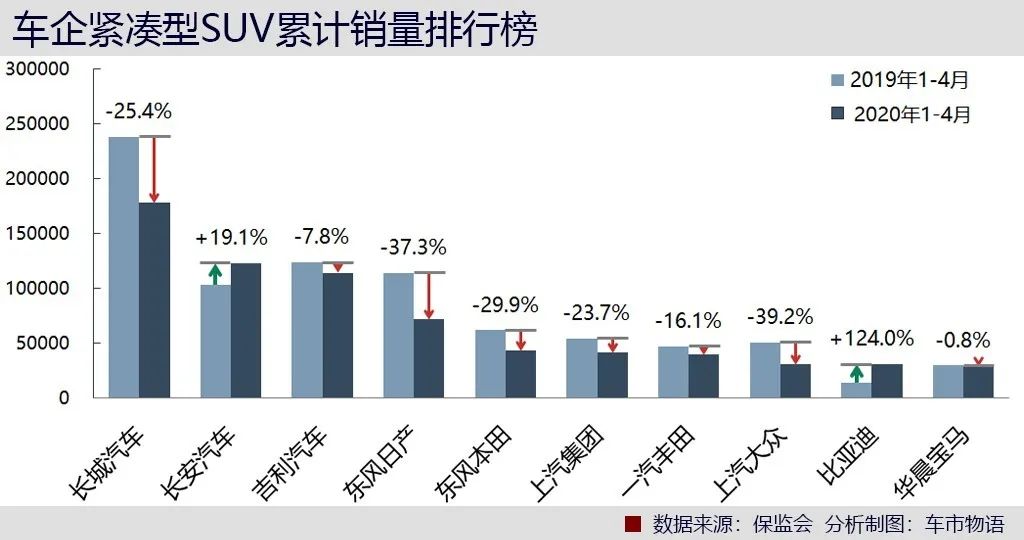

从市场规模看,紧凑级SUV市场的头部三家车企依然是中国车企,它们也是前四个月累计销量过10万辆的“唯三”企业,长城汽车以18万辆的总量遥遥领先,长安汽车的累计同比增速高达19%。这些,都是很值得称颂的。

但是,日系紧凑型SUV虽在量上没有优势,但增速却大幅领先,若再论及单车作战能力,中国品牌有无优势就另当别论了。

那么,我们就从紧凑型SUV市场的“灯下黑”说说。

紧凑级SUV市场的灯下黑

SUV的江山无疑是中国品牌打下来的,土肥水美的市场,也吸引了合资品牌大步进场,并因此带来市场格局的大变。

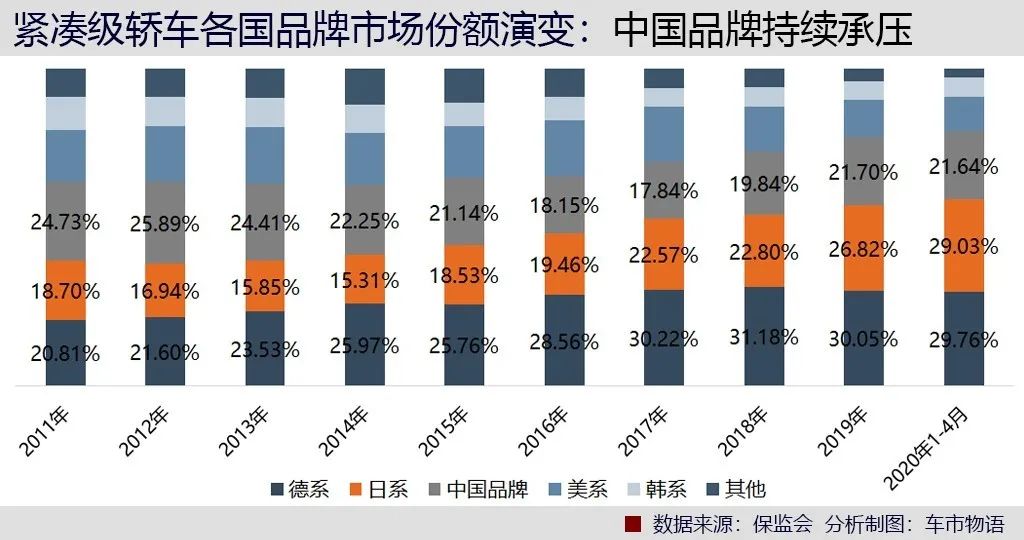

2017年中国品牌SUV的市场份额是61%,史上最高,到2019年只有43%了,现如今蓝海变红海,而且是血血红。日系SUV的市占率从2016年的14%增长到2019年的21%,德系从7.7%增长到18%。

而且,中型以上SUV市场已被日系、德系强势垄断,水泼不进,中国品牌只在紧凑型和小型SUV板块能有所抗争。但这种抗争在今年会变得更加艰难了。

中国品牌一贯的打法有二:一是打群架,二是售价低。

以紧凑型SUV为例,长城汽车在售车型9款,吉利7款,长安5款,落地价基本集中在10万以下,主要市场在五六线城市。

反观日系,本田很长一段时间仅出CR-V一张牌,去年11月才加推了皓影,皓影4月的销量已经突破10000辆,超过了老牌选手逍客、途岳以及T-ROC探歌。皓影上市后,为继续保持本田CR-V的市场竞争力,本田选择对其进行中期改款,并将于今年6月上市。

丰田手里还是只有RAV4荣放一张牌,现款基于丰田TNGA架构打造,4月销量14032辆,排在第四位。日产长期投放两款:逍客和奇骏,这哥儿俩也是长年霸榜。

以上日系SUV的单车售价在15-25万左右,比起中国品牌贵了真不少。可为什么依然有那么多消费者愿意为其买单?

有人算过一笔账:哈弗H6 2020款1.5GDIT自动铂金冠军版,落地费用12.95万,丰田RAV4荣放2020款2.0L CVT两驱风尚版,落地费用22.04万,两者差9万块。但是以5年使用、十万公里计,综合保险、保养、油耗、折旧等费用,两者最后的成本差只有3.3万,如果用车周期再延长,成本还会继续摊薄。

中国品牌也不敢卖贵。长城汽车推出的WEY系列,售价上攻到10万甚至15万的区间。

2017年WEY系列上市的时候,魏建军曾放出豪言:“在今年(2017年)内,VV7、VV5双双月销破万,已经是板上钉钉的事。”然而现实太骨感,WEY车系的月销量只在两三千辆的水平徘徊至今,4月WEY VV6的跌幅竟超过了2位数。

同样是在WEY车系上市的发布会上,魏建军说了一段颇让人泪目的话——“这一次,我决定让自己站在前台,不留退路,赌上一些不该赌的珍惜”。如此壮士断腕,为何WEY却未能以身相报?

要么转变打法,要么就弯腰活着

中国车企造车,是从“抄作业”开始的。这不是原罪,在技术与人才积累都一穷二白的时代,逆向研发是最快、甚至是最好的进场方式。

然而,逆向研发可学其形却难达其意,这样造出来的车,车型迭代能力弱,产品生命周期短,市场竞争力不强。

这也是为什么中国品牌车型数量很多,但长寿、长销不衰车型少的原因。一款车型很快被“开发”出来,推向市场卖个一两年很快就势弱了。

20多年过去了,逆向外国品牌的成熟车型进行开发依然是我们造车的主流模式——

销量高歌猛进的长安CS75 PLUS底盘脱胎于老款的丰田RAV4荣放,博越、博越Pro、瑞虎3和瑞虎5也是该底盘平台的产物;哈弗H6则脱胎于老款本田CR-V的底盘,哈弗H6 Coupe、M6、F5、H4、WEY VV5、WEY VV6都是,哈弗H9还在逆向丰田普拉多的底盘……帝豪用了花冠的底盘,逸动用了现代悦动的底盘……

逆向研发的紧凑级车型还能卖卖,而研发难道更大的中级以上车型,即便能逆向下来,但也会因缺乏后期升级能力而沦为烟花一现。

那些年我们逆向过的中型车——哈弗H8逆向了奔驰ML,上市两年停售;比亚迪F6用了第七代雅阁的底盘,上市不到四年停售,而雅阁去年开始已经坐上了中型轿车的头把交椅;睿骋复用老款凯美瑞的底盘,上市不到四年停售;逆向雷克萨斯RX的比亚迪S6、S7也是上市三年既已停售……

逆向的没法迭代,可迭代的正向平台没有,这就是中国在中级以上车型市场没什么建树的原因。

在紧凑型轿车市场上,中国品牌的份额只有20%出头,日系和德系都接近30%。即便这20%也是撒芝麻撒出来的。中国品牌总体只能在低价位和后线城市取得市场,无法强进军到一二线城市就无法躺赢。吉利、上汽通用五菱、长安旗下的车主要靠广大的四五线人民购买,而且今年前四个月,吉利紧凑型轿车在一二级城市的同比跌幅均超过了50%。

未来如果还如此打法,中国品牌的份额一定还会继续往下降,中国品牌车只能弯腰活着。

2007年,李书福说:“风向转了,不能光讲便宜。”于是吉利开始转型,不再造4万块以下的车。2009年,吉利收购了沃尔沃,李书福又说:在收购了沃尔沃之后,我们才知道到底如何造一辆车。

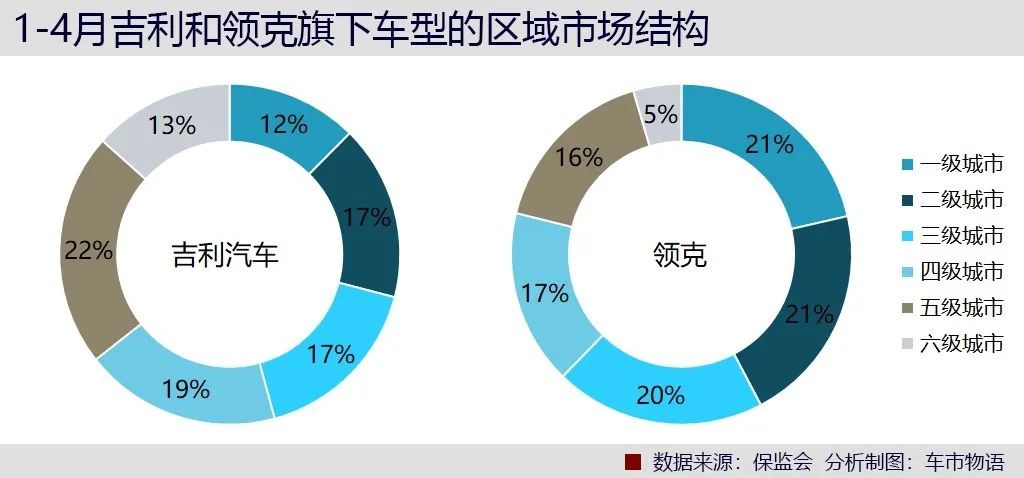

于是他开发了CMA平台,并在这一平台造了领克车系,售价直指日系和德系同级车型的价格区间,并将一二线城市收为主要市场。今年前四个月领克和吉利在区域市场结构方面已经产生了明显的逆转。

我们或不能轻率许诺领克会成功,但李书福起码给中国造车开启了一个新的通道:从逆向研发到局部正向,再到完全正向研发,要想打破合资品牌的盘踞之势,只有这华山一条路。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

柯马COMAU机器人

- 0.0

(0)咨询产品免费试用优必选-WALKER

- 0.0

(0)咨询产品免费试用Unitree B1机器狗

- 0.0

(0)咨询产品免费试用Zadig

- 0.0

(0)咨询产品免费试用ROKAE珞石-柔性协作机器人

- 0.0

(0)咨询产品免费试用思岚科技-Athena 2.0

- 0.0

(0)咨询产品免费试用