便利店还是不是挣钱的行业?

全家便利店执行长林建宏在6月底的离职,属于一次不大不小的行业节点事件。他的离开原因,外界大多都猜测与全家发展失速有关。全家品牌优势逐渐减弱,行业竞争日益激烈,门店拓展变慢,便利店业态本身面临再升级。

综合原因下来,林建宏的离开,更像是见好就收、全身而退的选择。

全家属于日系便利店的代表,规模体量和业务品质,也一直担当便利店行业巨头。全家的处境尚且如此,其他家其实大多都有或多或少情况。除了便利蜂、罗森中国分别喊出门店10000家的目标,区域性便利店的扩张也在变缓,老牌便利店在普遍寻求转型。山西、湖南、广东等地的便利店,普遍和类似社区团购的服务,以及相关大平台,加强了业务连接。

很难将这些变化和外部产业或宏观环境的变化挂钩。不过这种变化大多是在疫情之后产生,我们不得不问,便利店行业还是一个挣钱的好行业吗?

01 “不赚钱的行业”

我们看到越来越多的人,开始在便利店里解决自己的一日三餐(早、午、晚餐),甚至一日五餐(早、午、晚餐、下午茶、宵夜)。但是这个行业给人的感觉,似乎就是“不赚钱”。

1、规模上的小步快走。

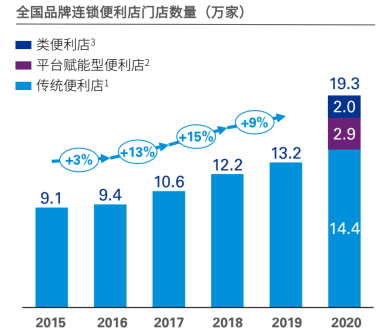

国内便利店行业目前的市场渗透率(10407人/店),虽远不及日本(2208人/店)、韩国(1034人/店),但近年来门店数量持续增长。2020年传统便利店、平台赋能型便利店、类便利店总计达19.3万家,可以说正一步一脚印追赶“便利店大国”的步伐。

根据国际便利店行业经验推断,人均GDP达1万美元时即进入行业激烈竞争期,我国人均GDP已于2019年迈过1万美元门槛。下一阶段,随着各大品牌争相推行下沉战略、开发新的区域,国内便利店行业也将迎来几波开店的“小高峰”,并以更高的门店密度实现经济效益的提升。

数据来源:中国连锁经营协会与毕马威中国联合发布的《2021年中国便利店发展报告》

2、疫情下的逆势增长。

由于疫情影响,2020年连锁经营行业普遍受到了不同程度的冲击。不过便利店作为保供应、稳物价、促民生的“最后一站”,一直坚守在最前线。为了减少人员接触造成的病毒传播,人们可以选择就近的便利店购买一些日常用品;当餐饮门店处于歇业状态时,陆续复工的CBD上班族还能在这里解决用餐难题……

这种触手可及且长时间“待命”的业态,在疫情期间展现出了惊人的服务力,实现了意料之外的增长。《麦肯锡中国消费者报告2021》中提到,疫情期间国内一线城市便利店日销售额较疫情前增长67%,疫情恢复期这一数据也仍高达21%。

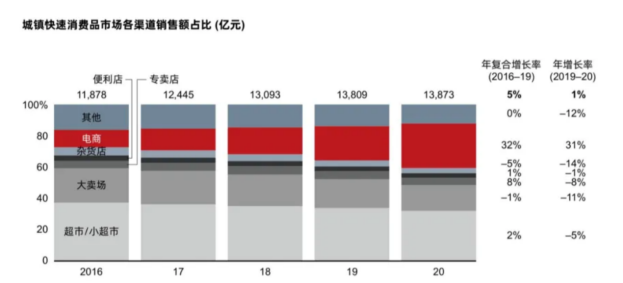

然而坐拥“天时、地利”,便利店行业还是没能征服顾客的钱包。贝恩和凯度消费者指数联合发布的《2021中国购物者报告》指出,在城镇快速消费品市场各渠道销售额占比中,便利店的占比远低于超市/小超市、大卖场、电商、杂货店等,以极为不起眼的份额成功垫底。

即便是日系便利店三巨头,交出的答卷也并不十分理想,罗森在入华25年后才实现全面盈利,全家、7-ELEVEn则只在国内部分区域赚到了钱,行业中处于亏损阶段的不在少数。

数据来源:贝恩和凯度消费者指数联合发布的《2021中国购物者报告》

简单来说,租金、人力等各类固定经营成本的居高不下,以及经营不善,让这门本应“红火”的生意频频被唱衰。同时在后疫情时代,顾客也逐渐完成了从被迫进行线上消费到主动寻求线上消费的转变,电商占比增长明显。“内忧外患”之下,便利店业态越发难以招架。

不过,也有一些玩家通过顺应时代的发展、市场的变化,摸索出了一套基于数字化手段的精细化运营方式和差异化服务能力,让整个行业看到了“搞钱”的新路子。

02 数据,新的“生产资料”

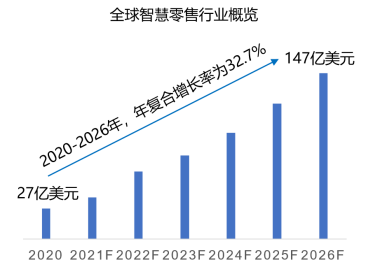

数字化时代,各行各业都高举着数字化转型的旗帜,零售可以说已然是走在这支队伍前列的排头兵。据悉,2020年至2026年,全球智慧零售市场预计从27亿美元增长到147亿美元,年复合增长率为32.7%,而这种成倍的增长势头背后,在很大程度上得益于经营数据、用户画像等关键因素的驱动。

数据来源:网络

1、“货”的数字化,助力门店打造柔性供应链,促进选品优化甚至反向定制。

在订货、选品等环节,传统门店通常会基于历史销售经验及外部市场趋势进行决策,但这种依赖经营人员主观判断的管理方式,难免会因订货过多出现库存积压,或是因需求错配造成商品滞销。诸如此类的损耗不断压缩本就不大的盈利空间,倒逼各便利店加速“货”的数字化变革。

例如,湖南新佳宜在销售预测方面,运用单店单品的算法,以柔性供应链保证商品流通效率,提升短保商品的鲜度与销量;又如wepick超级便利店,基于消费信息沉淀洞悉所在商圈的顾客喜好,以精选的SKU响应不断变化的消费诉求;再如便利蜂凭借一份份消费者用嘴吃出来的榜单,快速完成市场调研并用于后续的新品开发……

图片来源:新佳宜

7-ELEVEn中国总裁内田慎治,也曾在一次演讲中提到,便利店不是售卖廉价商品的经营场所,而是在商品多到眼花缭乱的今天,通过严谨的选品和创新精神,为消费者提供更好的商品,闭着眼睛选都能做到样样放心。因此,未来商品维度的考量将不只包含品质上的好坏,还取决于怎样利用数字化手段实现高效的商品管理以及差异化的商品打造,在满足消费者的同时为门店赢得更好的收益。

2、“人”的数字化,构建多维用户画像,以精准营销提高客单价与复购率。

中国连锁经营协会发布的便利店报告显示,疫情影响之下,样本企业客单价仍略有上升,从2019年的16.3元/人/单增长至2020年的18.1元/人/单,这也使得门店在面临单日来客数下降带来的压力时,还能力挽狂澜保障营收。

这也印证了一点:客单价以及客单价背后所涉及的用户运营等工作,可能会成为未来便利店抵抗各类风险的一大核心能力,尤其对CBD、园区、学校等封闭场景下的门店而言,追踪、维系好老客更将达到“四两拨千斤”的效果。

而当下也有越来越多的便利店品牌,意识到了用户运营的重要性,超七成企业通过建立会员体系不断扩大自己的私域流量池,并借此使会员客单价较非会员提升约五成。不妨来看看已在华全面盈利的罗森这一题如何作答。

目前罗森在国内有1460万会员,通过大量消费数据分析,其能得到细颗粒度的用户画像用于营销策划,例如将会员的年龄、性别作为横、纵坐标轴,让不同象限的人群与IP形成映射,借助“IP组合拳”高效、广泛地触达更多兴趣圈层,成为拉新、促活、变现兼具的一大抓手。

当然,用户运营是一门复杂而开放的学问,除了从消费数据中推断各类静态标签用于客群管理之外,也有不少企业采用计算机视觉等AI技术方案,帮助其获悉顾客逛店轨迹、停留区域、区域停留时长等,进一步丰富动态标签,以全方位的了解让营销“直击靶心”。

图片来源:罗森

无论是“货”的数字化,还是“人”的数字化,本质都是从需求出发进行更科学的决策,让算力来配合人力,让理性来支撑感性,实现效率的提升和销量的增长。

03 体验,当代“消费密码”

《2021年中国便利店发展报告》还提到,59%消费者认为购买的不仅是商品,更是购买一种服务和体验。随着消费理念转变,人们将不只关注商品本身,也开始关注商品带来的情绪认同、购买场景下的感官体验等等,以或新奇、或温馨、或有趣的感受牢牢抓住顾客注意力,成为撬动潜在消费行为的新支点。

1、便利店的初心以及终极奥义:便利。

当看到收银台前排起了长龙,不少人会选择直接转身离开,心想着也许下个拐角还有一家便利店,何必在这浪费时间?针对由此带来的订单流失、顾客体验下降等问题,全家、罗森、7-ELEVEn等便利店企业开始引入自助结算方案,消费者可以通过自行扫描商品条形码与付款码来完成购物,不用再着急苦等仅有的一两位店员手忙脚乱地给每位顾客结算。

如果这是便利1.0,那么德国零售企业WÜRTH开设的自动化门店则代表了便利2.0。在挑选完毕后,顾客只需将商品统一放到传送带上,通过机器识别而非自行扫描的方式来生成订单,然后线上支付即可。

图片来源:WÜRTH

相比之下,Amazon Go、云拿科技等采用计算机视觉和深度学习技术打造的无感支付,则在同时解放消费者与店员的基础上定义了便利3.0。区别于上述方案,顾客扫码或是刷脸进店,挑选完毕直接离店就能完成扣款,无需其他操作。

这种拿了就走的购物模式,也凭借无排队、无拥挤、无接触等优势,在疫情期间受到了社会的广泛关注与认可。尤其在《加快培育新型消费实施方案》《关于推进城市一刻钟便民生活圈建设的意见》等政策出台后,无人化、自动化的智慧零售也将加速普及,以便捷、友好的业态服务于民。

图片来源:云拿科技

值得一提的是,近年来便利店行业逐渐呈现出了一点:以线下门店高效运营为主体、线上线下运营相互促进的发展格局,而这也为消费者们提供了场景维度的便利。在线上,除了以外卖功能扩大服务半径外,后疫情时代“线上下单、线下自提”也越发普遍,据美国便利店协会数据显示,21%的便利店开始施行自提服务,14%则专门设置了免下车的drive-thrus购物车道进一步提升便利度。而在线下,(无人)售货车、贩售机等也在逐步渗透最后100米乃至最后10米,人们在几步远的地方就能买到所需商品,更好地满足了近场化、高频率的消费需求。

数据来源:中国连锁经营协会与毕马威中国联合发布的《2021年中国便利店发展报告》

2、线上不可替代的独特优势——感官触动。

当所有商品都可以在线上平台买到时,更直观的线下体验便成了不可替代的独特优势。

首先,电商有的“视觉”,线下可以更趋友好。基于天然的数字化属性,电商可以根据消费者的历史购物情况分析品类偏好、品牌偏好等等,并让精准的广告内容渗透至浏览的各个角落。相对而言,线下营销虽没有自带“千人千面”的光环,但得益于AI等技术的加持,也能让顾客在不被打扰之余获得更多个性化服务。

今年的世界人工智能大会期间,位于世博源智慧商街的云拿AI智能无人快闪店引起了记者的争相报道,顾客在拿起某件商品时,货架上的智慧屏幕就能触发商品介绍、商品评价,在少人化、自动化场景下,以“一对一”专属导购保证顾客诉求不被忽视、营造优于线上算法推荐的人性化关怀。

图片来源:云拿科技

其次,电商没有的沉浸式体验,或许会成为线下零售的杀手锏。今年4月,新加坡连锁便利店品牌Pick & GO在新加坡国立大学内开设了一家“调动五感”的无人便利店。嗅觉方面,其以柔和的茉莉花香味陪伴顾客整个逛店过程,购物之余感受宁静与放松;听觉方面,则通过在不同货架设置不同的音效巧妙唤醒味觉,例如顾客走过膨化食品区时,可以听到清脆的咀嚼声,或是走过饮品区时,又听到了碳酸饮料的开罐声……

也许此时顾客只是漫无目的地闲逛,但在定制音效的影响下却产生了对某种商品的联想,并将潜在的消费欲转化为了真实的消费行为。不难理解,通过将线下门店打造为新颖的、极具科技感的体验中心,不仅能让消费者在购物过程中获得更舒适、愉悦的享受,也能帮助便利店品牌提升顾客好感度,间接带来更高的复购率与销售额。

图片来源:marketinginasia

结语

在提供最基础的商品、服务之外,下一阶段,便利店还将围绕品类精细化、购物便捷化、体验场景化不断创新,塑造出“家门口的冰箱”、“打工人续命场”、“吃货集结地”、“沉浸式体验中心”等多重“斜杠身份”。而通过成为人们日常消费的首选,想必摘下“不赚钱”的标签也只是时间问题。

本文来自微信公众号“零售商业财经”(ID:Retail-Finance),作者:平梦菲,36氪经授权发布。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

汽配云

- 0.0

(0)咨询产品免费试用优必爱-数据智能平台

- 0.0

(0)咨询产品免费试用喂车车

- 0.0

(0)咨询产品免费试用美数科技-美数AdMateS

- 0.0

(0)咨询产品免费试用eduline

- 0.0

(0)咨询产品免费试用鲸打卡

- 3.9

(3)咨询产品免费试用