服装品牌拉夏贝尔年入80亿,三线城市门店布局力度在加大 | IPO观察

最近,国内越来越多的服装品牌申请上市,这是服装行业回暖的迹象吗?

此前,国内中高端女装品牌日播时尚和地素时尚,都相继IPO成功;淘品牌裂帛和从医药敷料转型服装企业的稳健医疗,都已经提交了招股书,冲刺IPO。

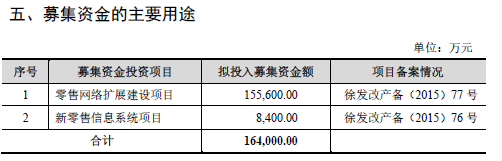

根据证监会网站,5月25日,上海拉夏贝尔服饰股份有限公司也披露招股书,拟登陆上海交易所,向社会公开发行不超过5477万股,占发行后总股本约10%,募集资金约16.4亿元。跟大果蔬的服装品牌类似,

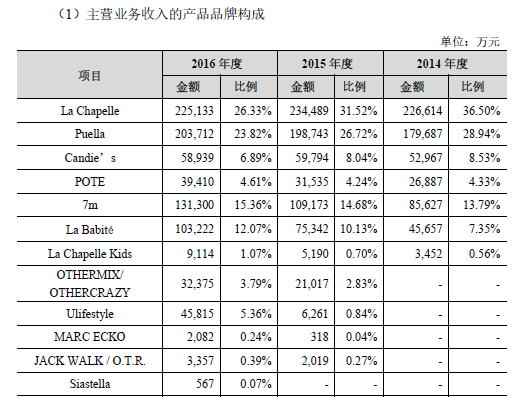

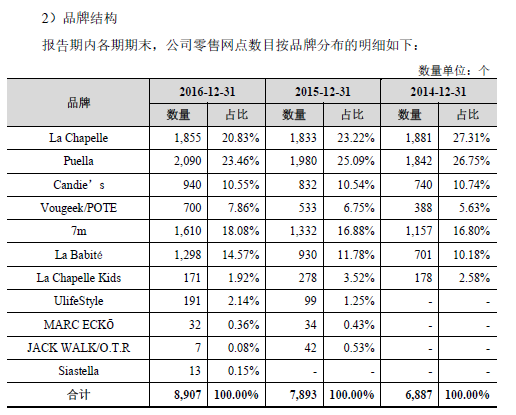

拉夏贝尔主要从事服装自主设计与研发、外包生产、品牌推广和直营销售,公司旗下拥有La Chapelle、Puella、Candies、La Babite等多个女装品牌,POTE等男装品牌,La Chapelle Kids等童装品牌。

之前,拉夏贝尔已在2014年赴港上市,目前市值约20亿港元,有分析指,拉夏贝尔此次冲刺A股或将意味着该公司在国内女装市场布局中的更大野心。

年入85亿,一半来自两大品牌

招股书中表示,公司在2014年国内大众女休闲服饰市场中曾经取得过行业第二的市场份额。

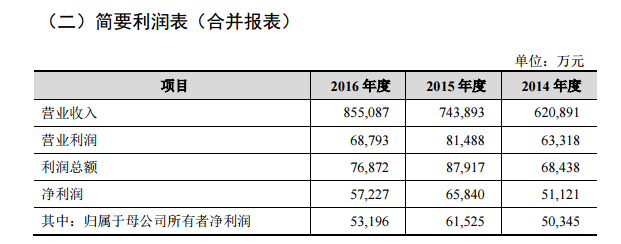

从公司的营收体量也能看出,其收入体量在国内女装市场中相对较大。近三年,其年度收入分别为62.09亿元、74.39亿元、85.51亿元,同期净利润为5.11亿元、6.58亿元、5.72亿元。

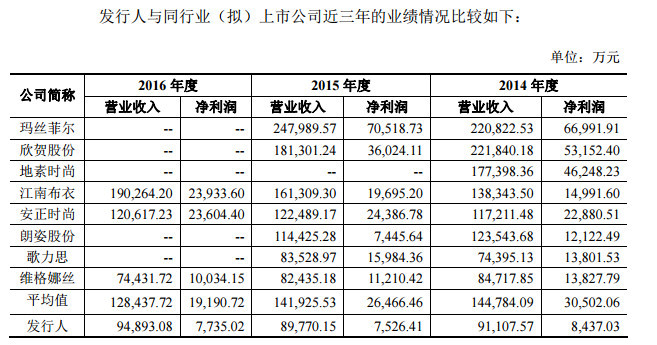

根据此前日播时尚招股书,其国内可比公司的年收入在15亿元左右,净利润在2-3亿元。可是,让人警惕的是,公司2016年的净利润出现较为明显的下滑,营收增速也有所放缓。

日播时尚招股书

La Chapelle、Puella是公司创立最早的品牌,占公司营收比重较大,近三年来,两者合计占公司收入比重分别为65.44%、58.24%和50.15%。随着公司对其他品牌门店的铺设扩大,该两大品牌所占收入比重也在逐渐下降,但从门店与收入占比上,还没有达到均衡,收入并未能跟着门店铺设的比例改变。

目前该两大品牌的在全国的网点数量都分别接近或超过2000家,这意味着依靠网点的大规模铺设以增加销量已经不容易,需要依靠平均单店绩效的大幅提升。

渠道下沉,三线城市门店逐渐增加

拉夏贝尔2014年能超过众多国际服装巨头,成为国内市场份额第二的服装品牌,也许与其大规模零售网络的分布不无关系。

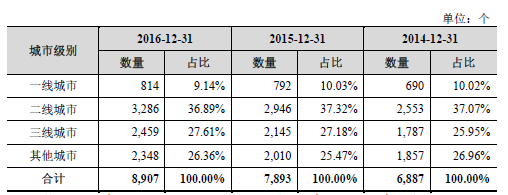

从门店上来看,截止去年年底,公司在全国31个省、自治区和直辖市,一共有8907个线下零售网点,其中除了2016年推出的品牌Siastella有两家加盟店之外,其他全是直营模式。早在2014年的拉夏贝尔,在中国的门店达到了6800多家。

据世邦魏理仕中国研究部数据,截止2014年3月,优衣库、H&M、ZARA和C&A四大国际快时尚品牌,在国内开店总数为643家。在一二三线城市的分布分别三分之一,但三线城市的门店数量比重在快速上升。

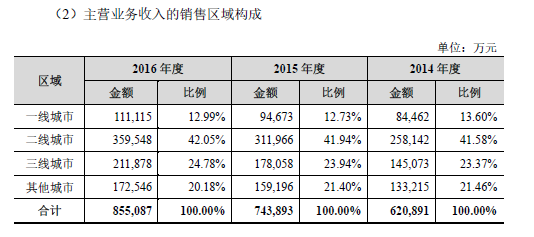

拉夏贝尔似乎也在采取类似渠道下沉的做法。近三年来,拉夏贝尔在一线城市的门店数量占比稍有下降,而三线城市的门店比重则有所上升。

类似的做法目前仍未迎来明显的效果,一二线城市依然是其主要的收入来源,但二三线城市的收入占比在逐年小幅上升。

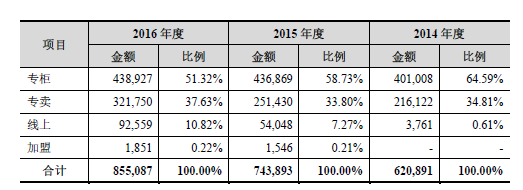

从销售形式来看,公司大部分的零售网点以百货商场联营专柜的形式经营。截止2016年年底,公司8907个零售网点中有5730是专柜网点,报告期内三年,该渠道的销售收入分别占公司营业收入的64.59%、58.73%和51.3%。

近三年,拉夏贝尔也在增加专卖店在门店总数量中的比例,随着专卖渠道、线上零售渠道的发展,商场专柜渠道占比有所下降,但仍为公司最主要的零售渠道。

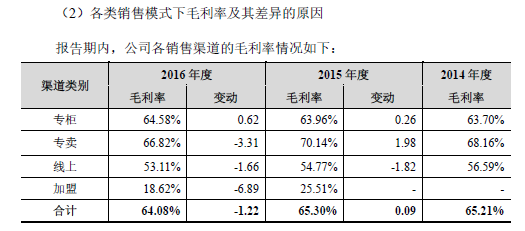

开设专卖店的好处是,专卖店的毛利率在所有渠道中,几乎是最高的,同时门店本身装潢和调性也是加强消费者品牌认知的方式之一。招股书指出,弊端则是,门店的开设需要更高的销售费率,使得现阶段专卖店的净利率可能反而低于专柜。

线上渠道的收入在近三年有了明显的增长,毛利率却低于前两者,招股书解释是因为在线上做促销或打折等营销活动较多。

营收规模大,毛利率低于同行

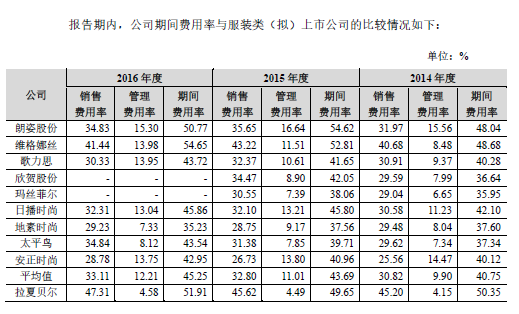

拉夏贝尔有着较大营收规模,但毛利率和应收账款周转率等指标却比同行业低、同时其销售费率也比同行业要稍高。

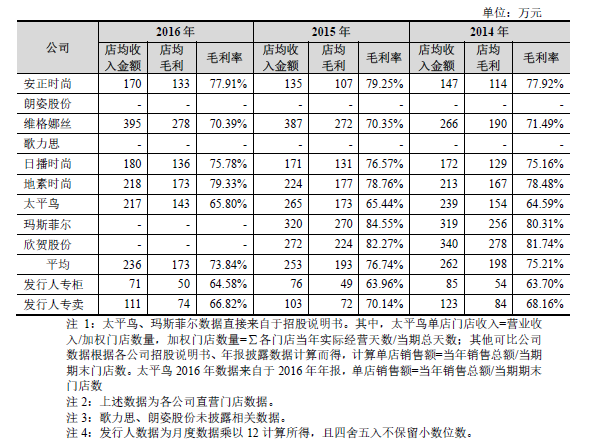

从同行业单店和毛利水平来看,拉夏贝尔的数字也都低于行业水平,其超过的公司只有太平鸟一家。

招股书解释,公司单店销售金额和毛利低于同行业公司,主要是因为公司产品定位于大众时尚休闲服装市场,客群更为广泛、也更注重性价比,所以产品均价低于同行业其他品牌。

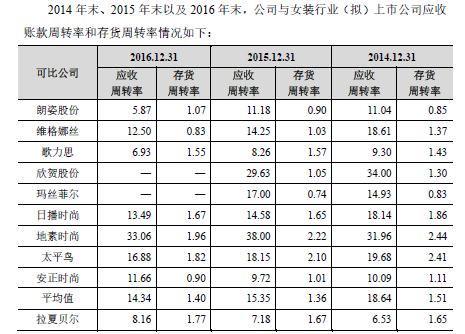

根据招股书,公司以直营为主的销售模式,使得销售费用率高于同行平均水平,以及应收账款周转率低于同行。优势则是,其存货周转率比同行业水平要高、管理费率也明显低于同行业水平。

招股书解释,其应收账款周转率较同行业低,与其全直营销售模式有关。如前所及,拉夏贝尔主要的销售方式是专柜和专卖店,前者采取与商场签订专柜联营协议,商场集中代收零售款项,然后按专柜零售额的约定比例(俗称扣点)分成。

公司以扣除扣点后的零售额确认收入,百货商场通常在公司开具发票后90天后支付货款。其他公司则直营为主、加盟为辅,对加盟商常常是先款后货,加快了商品货款的回收。同时直营模式也需要更高的销售费率。

总体来说,从收入增速来说,公司去年的业绩增速有所放缓。从2015年的14.95%的同比增长放缓到19.81% ,净利润也增速从2015年的28.97%到了2016年的-13.08%,净利率更是下降了两个百分点(8.85%到6.69%),公司解释为服装市场的疲软影响了收入增长。

从ROE来看,公司2014年、2015年和2016年的加权平均净资产收益率分别为30.79%、19.56%和15.46%,有逐步下滑的倾向。如今公司继续大规模扩张,从资金投入到效益产生,需要一定的时间,净利润和净资产很有可能无法同比增长,让公司的净资产收益率继续下降。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

领值EAMic®设备全生命周期管理系统

- 0.0

(0)咨询产品免费试用行心HIS系统(标准版)

- 0.0

(0)咨询产品免费试用行心CRM

- 0.0

(0)咨询产品免费试用行心OA

- 0.0

(0)咨询产品免费试用行心云LIS系统

- 0.0

(0)咨询产品免费试用以大科技-WMS仓储管理系统

- 0.0

(0)咨询产品免费试用