日本动画公司这一年:11家公司倒闭,平均每家公司年收入5400万元

编者按:本文来自微信公众号“三文娱”(ID:hi3wyu),作者Wind,36氪经授权发布。

近期,日本的帝国数据库发布了报告《动画制作业界动向调查(2019年)》,该报告抽取并分析了日本256家家以动画制作为主业的企业,我们可以从中窥探日本动画制作业界的详细情况。

该调查已是帝国数据库进行的第4次调查,调查结果基本上都会在每年的九月公布。

此次报告的要点如下:

2018年(于1月~12月公布财报的)256家动画制作企业的营收合计2131亿7300万日元(约合人民币138.72亿元)。平均每1家企业的收入为8亿4300万日元(约合人民币5485.81万元),同比增长8.1%。

营收动向方面,增收企业占34.1%,该占比时隔两年再次下滑。而“总包、统包”企业中,有35.6%是增收企业。另外,结算赤字的制作企业占30.4%,时隔三年再次增加。

从动画制作企业的总公司所在地上看,约有9成的公司设在东京都。员工数方面,19年与18年相比,“6~20人”的公司增加了,“5人以下”的公司减少了。收入不满3亿日元的小企业占全体的6成,此况与以往变化不大。

下面,让我们看详细说明。

动画制作企业的平均收入恢复到了峰值的8成以上

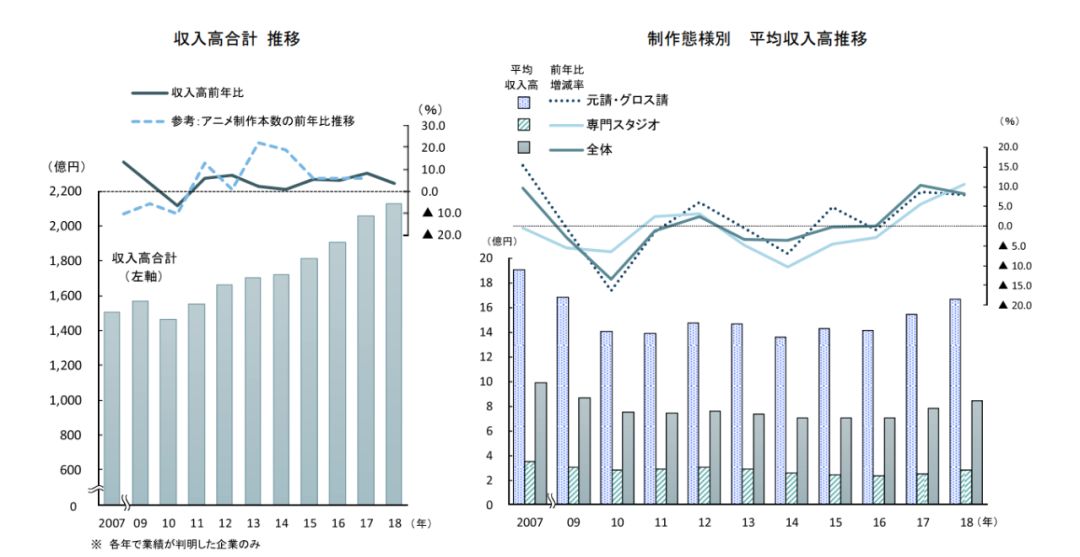

2018年(于1月~12月公布财报的)256家动画制作企业的营收合计2131亿7300万日元(约合人民币138.72亿元),为历年以来的最高数字。该数字与首次突破2千亿日元大关的2017年(2056亿8200万日元)相比,增长了3.6%。这也是自2011年开始,连续的第8年增长。

2018年平均每家企业的收入为8亿4300万日元(约合人民币5485.81万元),同比增长了8.1%。虽然业界全体持续有人才不足,外包费用高涨的问题,但由于制作量得到了相应的保障,以大公司为中心的动画制作企业也在持续恢复业绩,这也让业界全体的业绩有了提升。另外,18年的平均每家企业的收入也到了2007年峰值(9亿9200万日元)的8成以上。

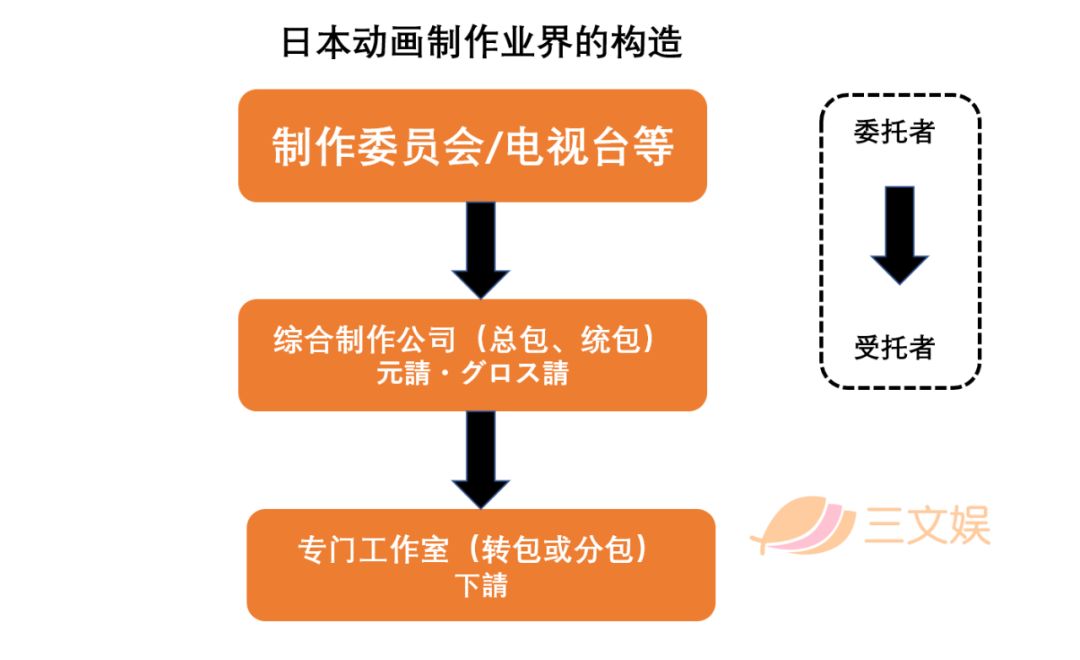

从不同制作类型的企业来看,拥有直接受托、完成能力的“总包、统包”(元請・グロス請)企业,在2018年的平均收入为16亿6300万日元(约合人民币1.08亿元),同比增长8%。虽然增长率比17年有所下降,不过总包、统包的平均收入已经实现了连续2年增长。

18年有许多作品的网络发行业务,在日本国内外都有着良好的态势,并且,电视动画片和动画电影也不断有大火的作品出现。这也导致了向制作委员会出资的制作企业更容易获得版权收入。

然后再看作为“转包或分包”(下請)参与动画制作的“专门工作室”,它们的平均收入为2亿7700万日元(约合人民币1.8千万元),同比增长10.5%。这是时隔12年出现的2位数增长,也是时隔6年出现的连续2年增长。

由于专门工作室的创业和入行相对容易,所以接单和价格方面会有激烈的竞争。不过总体来看,它们能参与的作品很多,而且由于承包任务的时间紧张等原因,不少工作室能从总包企业那里获得较高的单价,因此能够稳住业绩。

赤字企业占比时隔3年增加,达到过去10年的最高纪录

接下来,看动画制作企业全体收入的动向。

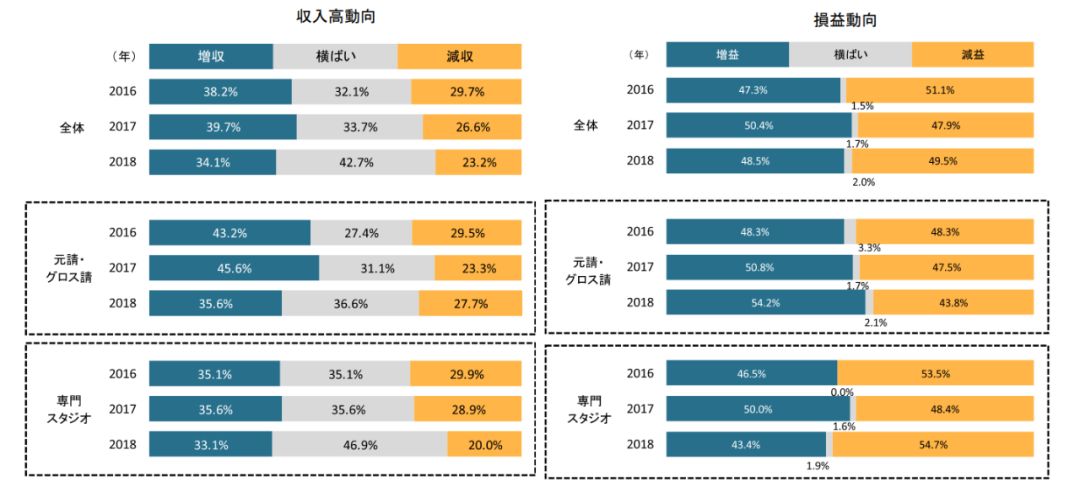

18年动画制作企业中,增收的占34.1%,该占比时隔2年再次下降。其中,在总包、统包企业中增收的占35.6%,该占比比17年少了10个百分点。

这些增收的总包、统包企业,由于动画作品的制作数量增加,以及在动画电影等方面产生出了火热作品等原因,实现了营收增长。另外,在日本国内外致力于节目销售和发行的企业,以及通过在大型视频网站上线动画片,有着网络发行业务的企业,都实现了增收。

另一方面,在18年减收的企业,占全体的23.2%,该占比已连续2年在缩小。值得注意的是,不少公司以培养自家动画师为由,将公司接单量抑制在可接受范围内,导致了收入比上一年减少或者持平。

说完营收再看营业利润。18年增益(利润增加)的企业占全体的48.5%,该占比比17年的50.4%稍有下降。其中,总包、统包企业的增益企业占比为54.2%,达到了过去10年里第2高的水平。

我们除了可以看到这些公司,有着以可维持收支的制作案件为中心来甄选订单的倾向外,还能发现网络发行内容的增加等因素,确保了它们盈利性高的版权收入。另外,也有公司通过自己培养员工,将工程内部化,减少外包工程,以图改善收益性。

另一方面,减益(利润减少)的公司占全体的49.5%,该占比时隔3年再次增加。其中,总包、统包企业中的减益企业在连续3年减少。而专门工作室则是时隔3年再次增加,占比达到了54.7%。专门工作室也有在推进培养自家动画师的计划,不过由于先投资,还未实现收益化,从而产生了减益的现象。

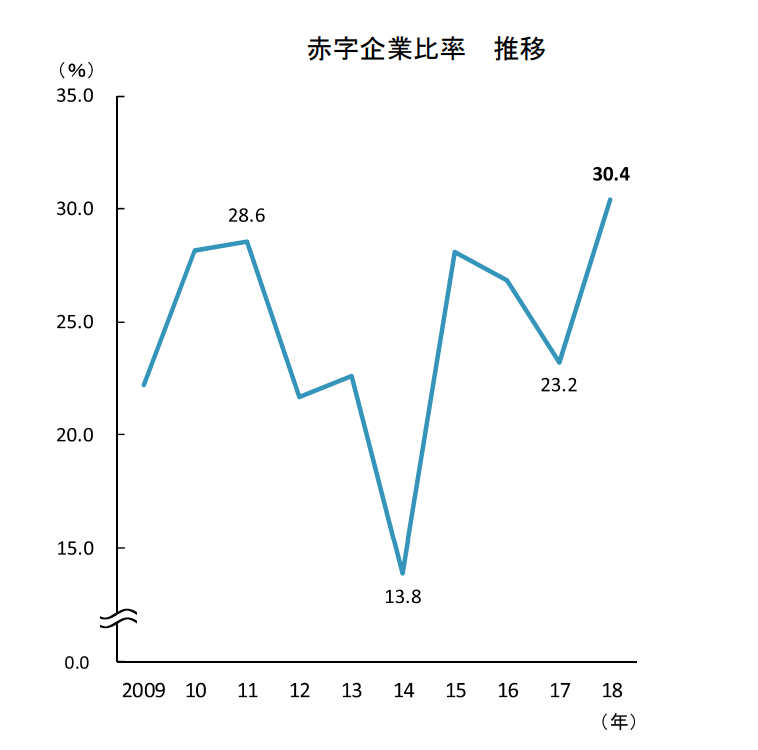

从结果上看,最终业绩为赤字的制作企业占了全体的30.4%,该占比时隔3年再次增加。赤字企业的比例,近年在15年达到了峰值后便开始减少,但18年又达到了过去10年以来的最高纪录。

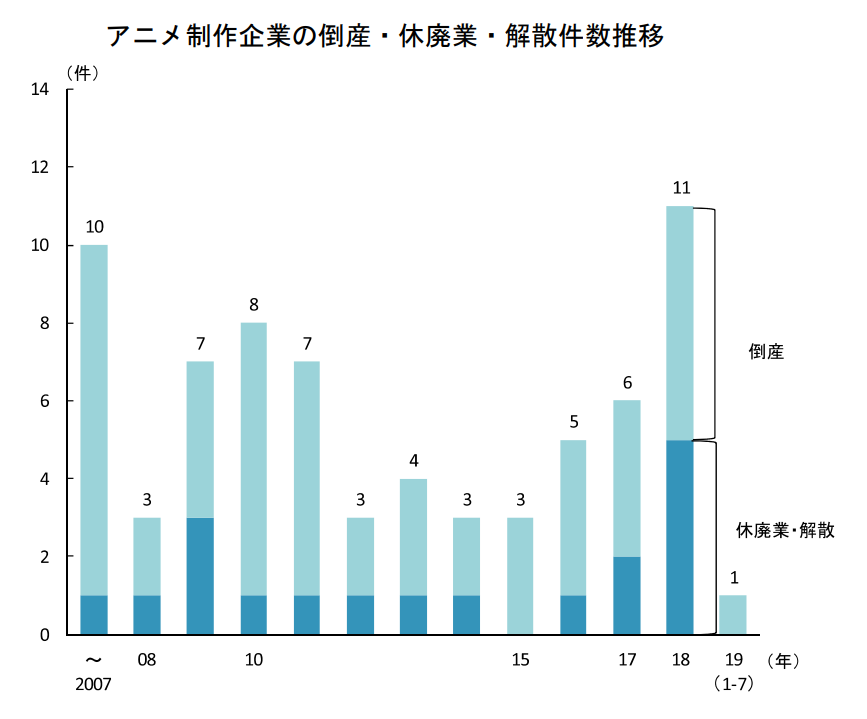

18年破产停业解散的企业有11家,刷新了过去最高纪录

接下来看18年日本动画制作企业破产、停业、解散的动向。

18年破产的企业有6家,停业和解散的有5家,共计11家。这个数字打破了2010年(8家)的最高纪录。其中,18年在经营破产的企业中具有代表性的有,制作过《稻荷恋之歌》、《约会大作战Ⅱ》、《高中舰队》等作的PRODUCTIONIMS(2018年10月破产)、制作过《海天使的灯火》等作的drop(2018年10月破产)。另外,在2019年1至7月申请破产的有1家。

近年来动画制作企业经营破产,主要体现在因承包单价低等原因导致的收入减少,以及由于人才不足导致的人员开支、向转包企业支付的费用增大,最终导致资金周转不灵。此外,也有企业因为人才不足,没办法让营业规模扩大,从而放弃了业务经营。

日本动画制作企业所在地以及员工数概况

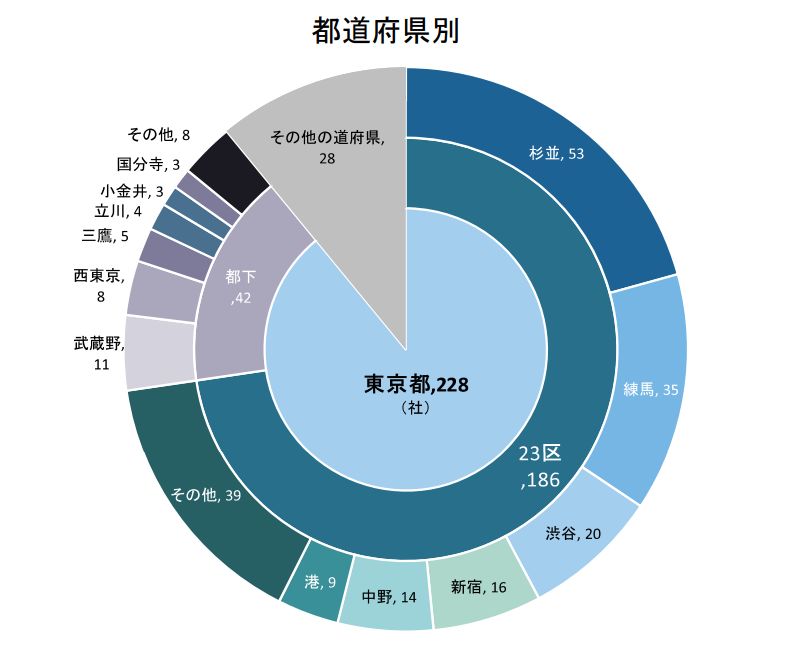

截止19年7月,日本的动画制作企业有256家。从总公司所在地来看,位于东京都的企业有228家(占89.1%),差不多占了9成。再往细看,这238家企业有186家位于“东京23区”,其中杉並区有53家,练马区有35家,这两个区加起来占了“东京23区”的·47.3%。

此外,东京都内的武藏野市有11家,西东京市有8家。值得一提的是,东映动画和TMSENTERTAINMENT等企业都设立在中野区,由于这些在日本动画草创期成立的企业聚集在一起,并且出于商业上的考虑动画制作企业的临近性是非常有利的,许多负责各工程的专门工作室也会聚集起来。

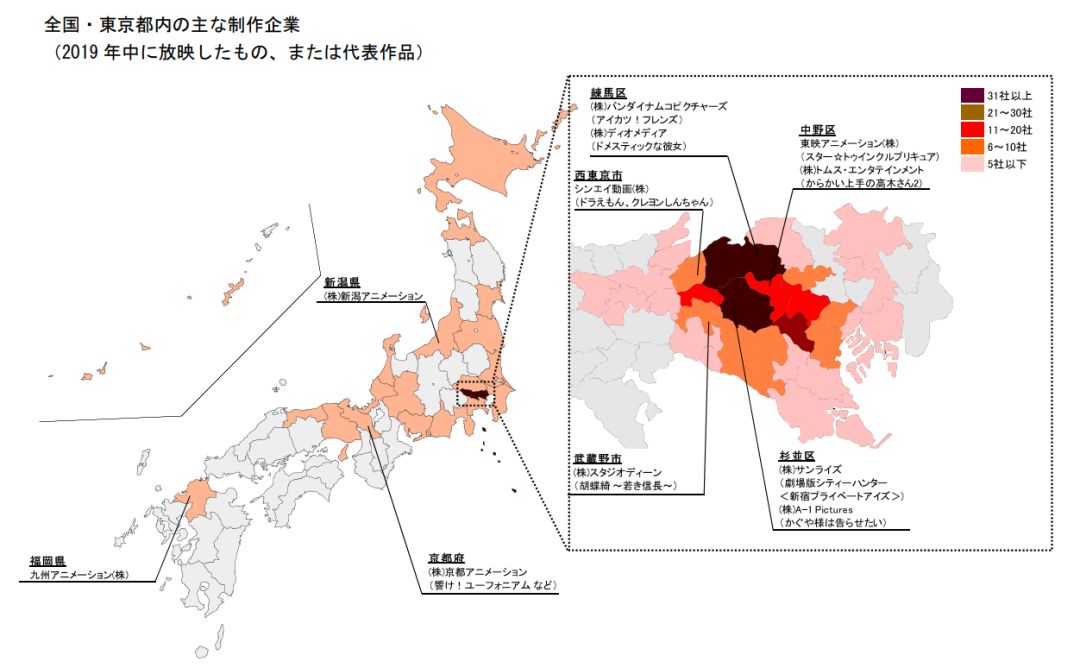

另一方面,在东京都以外设立总部的动画制作企业,以及WHITEFOX(杉並区)和旭Production(练马区)等公司,会于东京都以外的地方设置在特定领域特化的工作室。随着数字化和网络化的进展,如今动画企业“在东京极度集中”的必要性逐渐变得淡薄起来。此外,在东京都外设立工作室,有利于改善制作环境,并且能抑制动画师和插画师等员工外流。

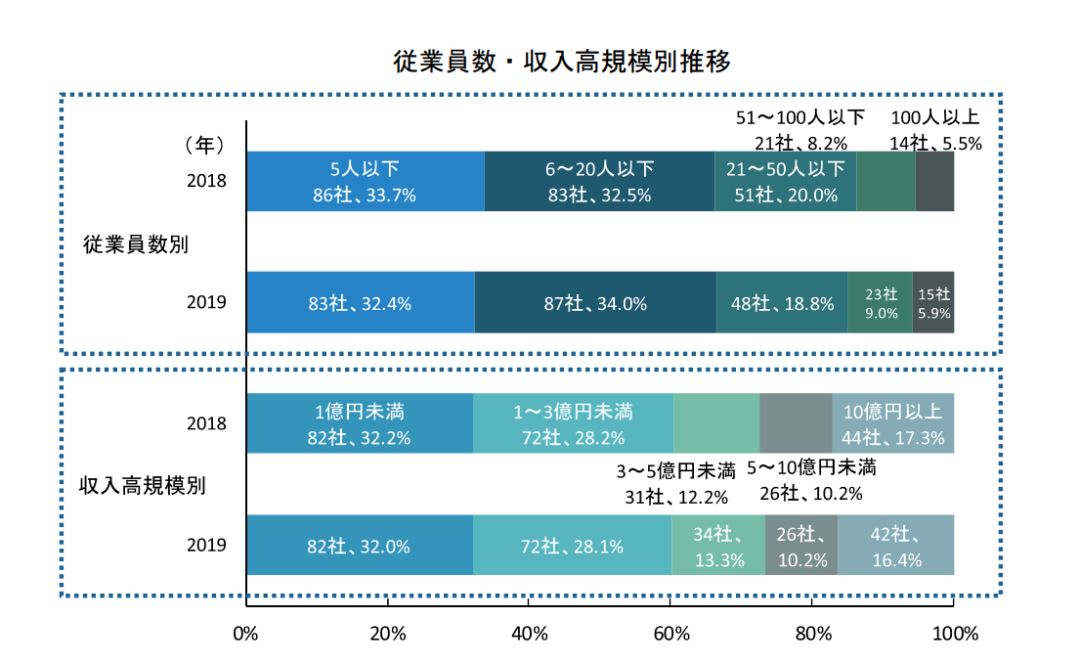

企业员工数方面,“6至20人”的企业最多,有87家,占比为34%。其次是“5人以下”的企业,有83家,占比为32.4%。也就是说,全日本的动画制作企业里,3家就有2家是20人以下的小规模企业。

此外,“21至50人”的公司有48家,占18.8%,员工数在100人以下的企业占了9成,这个倾向与以往没什么变化。然而,近年来由于人才不足等原因,许多大公司都在抢动画师人才,因此19年与18年相比,“6至20人”的企业要比“5人以下”的企业多,“51至100人”的企业(23家,占9%)、“100人以上”的企业(15家,占5.9%)都在增加。

从企业规模来看,收入“不满1亿日元”的企业最多,有82家,占比为32%。其次是“1亿以上3亿以下”的企业,有72家,占比为28.1%。也就是说,收入不满3亿日元的小规模企业占了全体的6成。

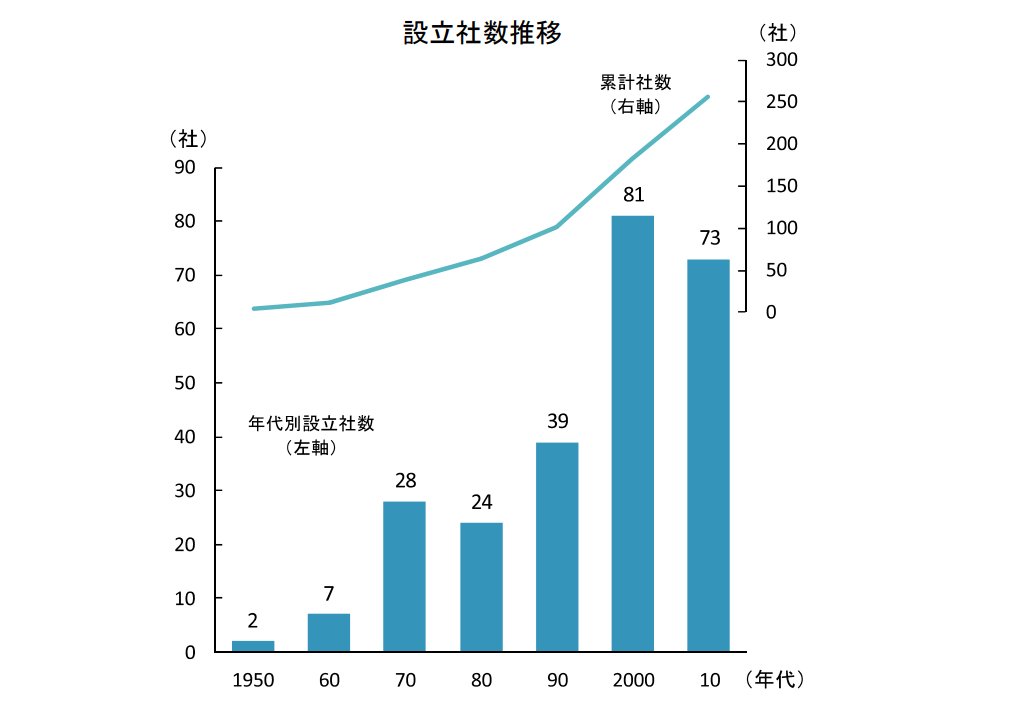

从企业成立年份来看,在21世纪以后成立的动画制作企业正在急速增加,“00年代”的企业最多,有81家,其次是“10年代”,有73家。总体来看,21世纪以后创立的企业占全体的6成。

总结

2018年,可谓是日本动画业界站在巨大的分岔路前的1年。这一年催生了许多与以往不同的动画制作方式以及代表案例。例如,美国大型流媒体公司Netflix不通过电视媒介,以制作原创动画作品正式进入日本网络动画市场。各家大型企业以共同出资的方式,相继设立了3DCG动画制作公司……

电视动画片方面,以描绘女高中生的户外体验和日常生活的《摇曳露营△》博得大量的人气,《pop子和pipi美的日常》等作在播出之时引起了网上热议。动画电影方面,19年于日本上映的《天气之子》票房收入破100亿日元,并被选送参与第92届奥斯卡国际长片奖的竞争。

《天气之子》

其他方面,“劳动方式改革”在日本社会成为课题之时,近年来动画师待遇的劳动问题和合规上的课题也如井喷式涌出,业界发展的同时有许多问题需要面对。

随着日本动画片在国际上愈发受到欢迎,日本动画制作业界的整体业绩将呈现向上的趋势。但是,大环境下动画师人才不足的问题愈发突显,企业不得不通过人才培养和设备投资来提高生产效率,并通过单价谈判等方面,来确保稳定的收益。另一方面,工作量的增加也让制作安排过密等问题出现,劳动环境的改善也是当务之急。

此外,在海外市场方面,近年中国企业和其他海外新兴企业的制作水平不断提升,日本的动画制作企业也面临着挑战。并且,日本企业还得密切留意海外播放平台的流动性。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

中科惠软-智慧政务整体方案

- 0.0

(0)咨询产品免费试用中科惠软-生态环境大数据平台

- 0.0

(0)咨询产品免费试用中科惠软-智慧交通综合管控平台

- 0.0

(0)咨询产品免费试用星立方-教学数据分析系统

- 0.0

(0)咨询产品免费试用佳发教育-教考统筹整体解决方案

- 0.0

(0)咨询产品免费试用佳发教育-智慧校园整体解决方案

- 0.0

(0)咨询产品免费试用