携程Q2流量增长放缓,营收水平或贴近市场预期下限

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者:美股宝贝,36氪经授权发布。

携程(NASDAQ:CTRP)如今42美元的股价,距离去年7月60美元的高点,已跌去了30%。

过去一年中,因运营中出现的捆绑销售、高价退改签、大数据杀熟等问题,携程被贴上了“全民公敌”的标签。

标签还没有完全摘下来,劲敌美团又要IPO了。今年3月,美团酒店以2270万的单月间夜量首次超过携程系总量。

在这一系列的嬗变中,携程最新一季的财务数据自然备受关注。在其Q2财报发布前夕,不妨先来看一看,我们通过公开渠道采集并经计算过的携程二季度领先数据。

营收水平贴近市场预期下限

根据我们采集的公开数据显示,预计携程的Q2净营收约为73.38亿元人民币,同比增长13.6%,符合其一季度给出的营收指引范围,即处于“72.34亿 - 75.57亿元,同比增长12% - 17%”原预期的下限。

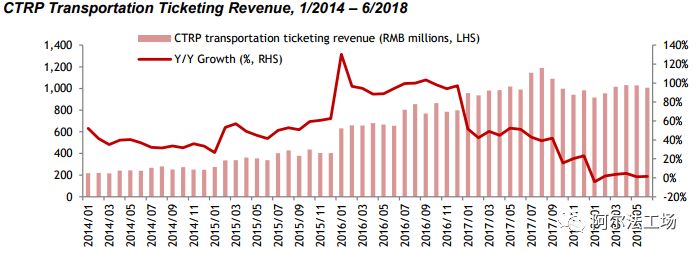

预计携程营收中占比最大(43.3%)的交通票务预订收入,在Q2同比增长2.5%至30.67亿元人民币,高于Q1的0.5%增长水平。

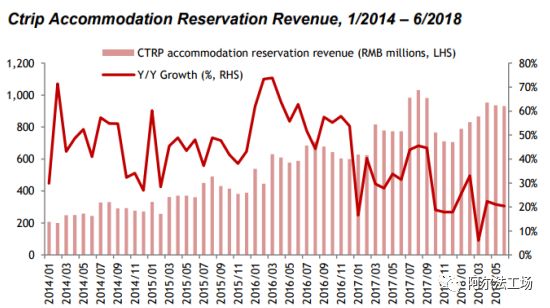

预计携程营收中占比第二大的住宿预订收入(37.3%),在Q2同比增长21.3%,低于Q1的22.9%增长水平。

APP使用率显现颓势

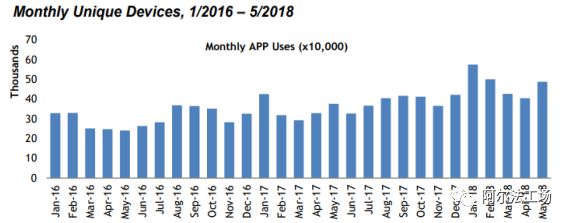

根据我们采集的公开数据显示,携程移动端APP应用程序的使用率在Q2增长了13%,而2017年一季度为46%,这表明流量增长呈现放缓颓势。

出境游业务加速,韩国成主要增长点

根据我们采集的公开数据显示,一季度中,出境游的增长,弥补了携程在交通票务的弱势。

其中,不包括天巡(携程旗下机票航班搜索服务平台)在内的国际机票收入占集团机票总收入40%,而天巡的直接预订业务收入增长超过6倍。

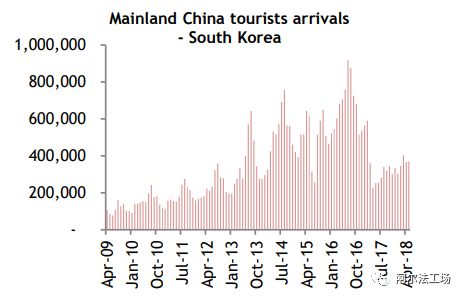

根据这些数据显示,第二季度到访东南亚的中国游客数量增长加速,特别是韩国。

到韩国的游客数量同比增加约60%:

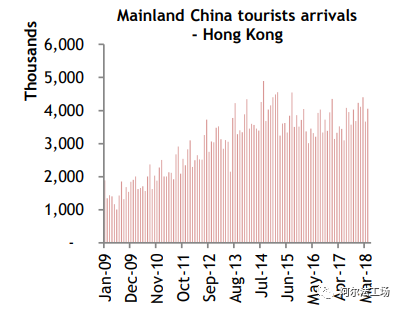

到香港的游客同比增长约14%:

如何为当下的携程估值

携程从2017年底便因为负面事件的影响遇到一些困难,持续发酵到二季度。

我们预期,由于携程受益于中国潜在的巨大的旅行需求,特别是海外旅行,公司业务有望在2018年下半年复苏。但需要指出的是,在短期内该公司的股票可能继续面临压力。

至于如何为当下的携程进行估值,我们可以参考两家同业对标公司Booking Holdings (NASDAQ: BKNG) 和猫途鹰 (Tripadvisor ;NASDAQ: TRIP)。该两家公司目前的市销率(PS)分别为6.0倍和4.1倍。

用预期的2019年净营收64.85亿美元以及4.3倍的市销率来进行估值,携程的目标价格是50美元。

当然,以上的估值只是纸面上的推演,股价的走势还受很多其他因素的影响。例如:

旅游需求低于预期。

我们的预期高度依赖于中国旅游市场的积极前景,特别是高端和海外旅游发展。

然而,旅游业的增长可能受到外部条件的限制,例如基础设施,旅游资源供应能力,天气,政府监管,旅行者习惯,甚至旅游目的地国家的外交情况。

如果旅行需求的增长低于预期,那么携程的上行空间可能会受到不利影响。

弱于预期的交叉销售收入。

最近,携程被中国消费者协会批评其通过取消和改变销售条款来实现捆绑 销售。

由于航空佣金率低至2%,携程已经实施了一些其他做法,以便通过航空业务的销售流量获利。如果它停止所有此类销售,则此类收入的增长可能会受到影响。

货币兑换:人民币贬值,可能导致海外旅行减速。

执行风险:如果管理层无法很好地保持营收的增长,携程的股价可能会承受压力。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

问卷帮

- 3.3

(3)咨询产品免费试用Airtable

- 4.1

(41)咨询产品免费试用Workfront

- 3.9

(40)咨询产品免费试用GanttPRO

- 4.1

(40)咨询产品免费试用Kantata

- 4.2

(40)咨询产品免费试用Planview Clarizen

- 4.0

(40)咨询产品免费试用