海底捞的泡沫该怎么捞?

编者按:本文来自微信公众号“港股那点事”(ID:hkstocks),作者 迷毂。36氪经授权转载。

2019年2月13日,海底捞被纳入“认可的卖空指定证券名单”,意思是,你可以做空海底捞了。

那个时候的海底捞估值已经去到73倍,股价走势自上市以来也一直横着,卖空消息发布之后,海底捞的股价连跌了两日,但是谁也想不到,两日之后,海底捞股价触底反弹,一路向上,直接走出了六亲不认的步伐,全然不像过去的模样。

这意味着,近期选择做空海底捞的人,大部分都被埋了。

此外,海底捞还有一个关联公司,也是在香港上市的,我想大家也比较熟悉,就是颐海国际(海底捞火锅底料供应商)。

去年9月12日,海底捞递交了最后版本的招股书,公布了招股价,按照当时的招股价对应的PE大概是60多倍,这么高的估值导致颐海国际受到了空头的热爱。

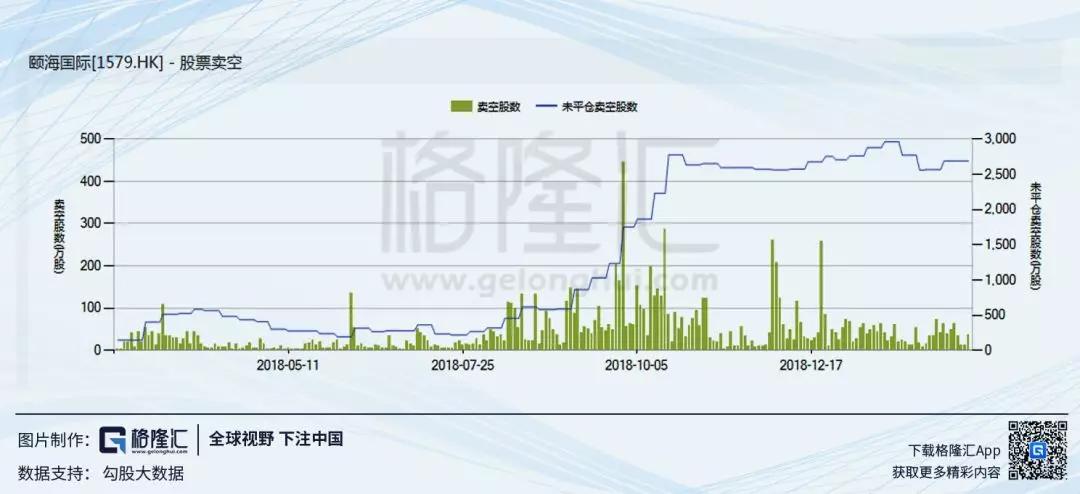

下图是颐海国际的股票卖空图,可以看到,大概9、10月份的时候,颐海国际的sell单十分多。这个思路很容易理解,不能空海底捞,那就去空颐海吧。

切换到股价走势图来看的话,去年6月之后,整个行情都呈向下走的势头,颐海国际却一直在横盘,本来的股价也不低,自然受到不少空头的喜爱。但是,从上下两图来看,做空颐海的人,大部分也被埋了。

但是,我始终觉得,这里面的泡沫是时候该捞一捞了。

01.海底捞的增速能否支撑这个高估值?

海底捞以服务做出了差异化,打造了品牌护城河。而服务不是机械化的东西,是很难被快速复制的,海底捞的创始人张勇也曾经表示过,因为服务就是海底捞的招牌,所以为了不破坏这个招牌,自己的开店速度不会超过每年30家。

但是为了上市,这个“每年30家”的原则也被打破了。

如果直接看海底捞年收入情况,会发现海底捞年收入增速保持35%以上,而2018年上半年比2017年上半年增了54.37%,挺好看的对吧。

但如果把利润拉开来看,就会发现,利润的增速在下滑,2016年的翻倍增速,2017年的22.09%,2018年上半年的17%,没那么好看了对吧。

接下来,我会将一些数据拆开,你们会发现,更加不好看。

2015年的时候,海底捞门店数量是146家,营收57.8亿元;2016年,海底捞门店数量同比增长刚好30家去到176家,营收76.63亿元;这样算下来,2015年海底捞平均每家店的营收为3959万(57.8亿/146家),2016年4354万(76.63亿/176家)。

2017年,海底捞门店去到273家,新开了97家门店,是2016年新增门店数量的3倍,营收106亿元,平均每家门店年营收为3883万(106亿/273家)。

我们继续来看一组数据,2017年上半年,海底捞营收47.56亿元,门店数量203家,平均门店年半收入2343万(47.56亿/203家);2018年上半年,海底捞营收73.43亿元,门店数量341家,平均门店半年收入2153万(73.43亿/341家)。

由于,2017年由于开店增速过快的原因,2017年平均每间店的年营收增速是下降了12%。

2018年上半年营收对比2017年上半年下降了8%,我们取个平均数,假设2018年海底捞平均每家店铺营收同比下滑10%。那么2018年平均每家门店的营收为3883万X(1-10%)=3494万。

根据勾股数据的调查,截至2018年末,海底捞门店总数为458家,那我们根据上面的数据来推测,2018年海底捞总营收约为3494万X458家=160亿元。

开店的速度过快,也会造成利润率的下滑,毕竟开店有很大的支出,时间长了,这些资本开支会转化为成本,影响到利润。而且开店数量密集的话,有些店铺在期内还未能实现很高的收入,或者开始盈利,所以多多少少会影响到利润率。

海底捞2016年利润率为12.5%,2017全年为11.2%,2017年上半年为11.6%,2018年上半年开店速度更加快,利润率直接下降到8.8%,不过相信上半年开的店,在下半年大部分都能开始盈利,海底捞招股书上披露它的火锅店1-3个月内就能首次达到盈亏平衡。

可以看到2017年全年的利润率和2017年上半年的差不多,相差0.4个点,所以我们直接取用2018年上半年的利润率来计算的话,那么得出海底捞2018年全年的利润大约为8.8%X160亿元=14.08亿元,对应着海底捞的估值大概是85倍,现在海底捞的估值是81倍。

假设按照我上面推算的,海底捞2018年净利润增速约为:26.05%这个增速很明显是支撑不住这么高的估值的。

同行业对比的话,呷哺呷哺的估值也就不到30倍。而呷哺呷哺的净利润增速也不赖,2018年上半年同比净利润增速跟海底捞差不了多少,8.11%。

02.再从颐海国际看海底捞的生意

颐海国际是海底捞的关联公司,是海底捞的火锅底料供应商,除了供给海底捞之外,还有供给其它客户,不过主要大客户还是海底捞。

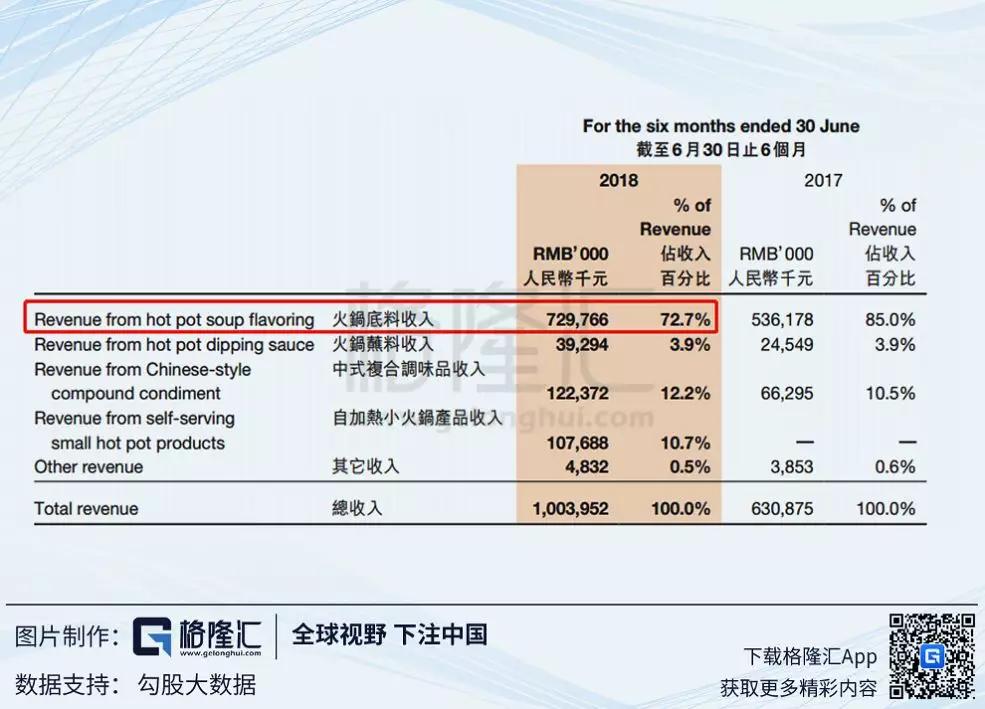

颐海国际旗下的也有好几类产品,火锅底料、蘸料、复合调味料,加热小火锅等。但是主要收入来源还是火锅底料,2017以及2018上半年都占了其收入的70%以上。

而火锅底料中,有70%以上是卖给关联方的,也就是卖给海底捞。

所以接下来我们重点拆分火锅底料这块的收入,因为从火锅底料这块,其实侧面可以反映出海底捞这么快扩张,它每家店的生意有没有想象中那么好。

从下图这个数据可以看到,2018年上半年,颐海卖了19762吨火锅底料给海底捞,海底捞2018年上半年的门店数目341家,那意味着每家门店每半年消耗57.95吨火锅底料;同上原理得出,2017年上半年,每家门店每半年消耗77.31吨火锅底料。(2017年上半年门店数203家)

从这上面的数据可以看到,2018年上半年,单店火锅底料的消耗情况要比2017年上半年要差很多,同比下滑了25%。

继续延申一下,2017年全年,颐海给海底捞供应了31093吨火锅底料,2017年海底捞的门店数273家,那么得出2017年每家门店每年消耗113吨火锅底料;同理得出,2016年,每家门店每年消耗122吨火锅底料(2016年176家门店)。

可以得出,海底捞2017年每家门店每年消耗火锅底料同比下滑7.96%,而我们也知道,海底捞2017年开店速度已经在扩大了,新开门店是2016年的三倍多,2018年就更加了。

火锅底料消耗少了,很直接地意味着,有某些火锅店的生意在变差,又或者有些火锅店的生意还没跟上,毕竟新开的店很多。

然后我再来算一笔帐。

海底捞2017年每家门店每年消耗火锅底料同比下滑7.96%,按照这个下滑的速度推算出2018年海底捞每家门店每年消耗的火锅底料约为:105吨。

根据勾股数据提供的资料,截至2018年年底,海底捞的门店数是458家,意味着2018年全年这些门店消耗的火锅底料大概是105吨X458家=48090吨。

按照2018年上半年,颐海卖给海底捞的火锅底料价格是26.5元/kg,那么2018年全年为48090吨X26.5元=12.74亿元,同比有46.27%的增幅。

46.27%的增幅,要撑起颐海国际57倍的估值,不是不可以,只是有些勉强。a股海天味业的估值也就不到50倍,虽说颐海增速更快,但估值不是只看增速,还有行业地位和商业模式。

虽然现在的颐海国际有生产复合调味料以及自加热小火锅,但是火锅底料,尤其是关联方这块,依然是占比最高的,所以很直接地说,海底捞的发展直接影响这颐海国际。

那我们直接拿海底捞和海天味业来比较的话,首先是生意模式,海底捞的销售半径是有限制的,门店开在这,就只能吸收这一块地盘的流量,而且开店的生意无论怎样,成本支出是摆在那。

但是海天味业就不同,它只要在一个地区建个工厂,就能把货物销售到全国各地,它的关键在于渠道,渠道打通了,那销售半径就要比海底捞这些大得多了。

所以,海天味业享受这个50倍的估值,我也觉得高了,更何况是海底捞的80多倍呢。

03.铺上去VS铺下来

我上面两个部分的内容,都是谈海底捞的增速问题,可能有人会质疑说,海底捞有的门店刚新开,在期内还没有带来很高的营收或者是利润,所以冲淡了整体的平均数。

但是海底捞如果开店目标在3000家的话,它未来肯定也是按照这个增速走的,也是每年都会有一百数十间新开的门店来冲淡平均表现。

另一方面,海底捞的扩张策略是自上而下的,先从一二线城市开打,延至三四线城市,根据勾股数据提供的情况来看,海底捞的人均价格大概是115元/人。

这个人均价放在一二线城市来说,也不便宜,海底捞的定位也是偏高端的火锅店。海底捞之前说未来门店要扩张到3000家,这3000家肯定是要下沉到3、4线城市去的,那么问题来了,海底捞能不能铺下去。

一、二线的人可能觉得人均百来块吃顿饭很正常,但是对于三四线城市的人来说,百来块吃顿饭那可不是常事。

而且一个火锅店能够覆盖的范围是有限的,吸引的流量范围也是有限的,总不能指望每个人都愿意为吃个火锅驱车10几公里吧?能指望的,也就是那个范围的消费者,而这个价格也决定着范围内的消费者能消费的频率。

海底捞和呷哺呷哺的差别就是,海底捞是往下铺开,呷哺呷哺是往上打。这样的差别就好比周黑鸭和绝味。

周黑鸭、绝味的消费者一般都是年轻人,而相比于绝味,周黑鸭的客单价就十分高,2018年上半年去到65.83元,去年同期是62.13元,绝味的客单价也就30来块。这样的客单价也就意味着周黑鸭的定位是偏高端的,而事实上也是,周黑鸭的门店一般都开在一二线城市。

早期的时候,周黑鸭规模还不大,可以收割这个群体中处于头部的消费者。但是这个群体收割完之后,继续铺门店,剩下的消费者的钱包却跟不上,尤其是铺到三四线的时候。

我自己就是一个很好的例子,上班之前得益于六个钱包的滋润,我每次去高铁都是吃周黑鸭的,上班之后,捉襟见肘的生活,我把周黑鸭换成了绝味,其实绝味并不比周黑鸭差很多。

而且现在开在高铁站的绝味已经不再是路边那些散装的,包装跟周黑鸭一样是锁鲜装,也配有手套,还给一大包纸巾,而且种类很丰富,小郡肝,鸭肠啥都有。

同理,不是说海底捞不好,而是这个速度往下铺的话,你铺得起,消费者的钱包未必跟得上,最后转到上面的就是成本。

本来每年三十家的速度真的很合理,回顾海底捞过去的营收就知道了,扎扎实实地赚着钱,强劲的现金流,强大的品牌,如今海底捞的总体营收看着是增长很速度的。

但是算下来,平均每家店铺赚的钱却没有以前多了,而且越来越少。资本的进场让一切都变得追求速度,加速旋转的发动机最后打起的却是一团泡沫。

04.结语

海底捞是一家好公司肯定是毋庸置疑的,张勇凭着一无所有能够走到今天啥都有,他也是一个出色的企业家。但是,好的公司也要有一个好的价格。

在二级市场里,能赚的钱,有且只有两种:

1.企业成长带来的钱

2.博弈

以海底捞目前这个估值来看,它的增速要油门踩到上太空才能支撑起这个估值,所以未来的成长明显是打满了。

而博弈来的钱,本质上是财富转移,不论你是用技术分析来博弈,还是用情绪来博弈,做的都是财富转移的事情,本质上你都是把卖给你股票的人的财富部分转移到了你手里,那你怎么能够保准自己不是那个傻瓜呢?

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

道本科技智能应用平台

- 3.9

(9)咨询产品免费试用法智易-合同全生命周期管理

- 3.8

(7)咨询产品免费试用Lawtone法务管理平台

- 0.0

(0)咨询产品免费试用百度峙一AB-test平台

- 0.0

(0)咨询产品免费试用桔研问卷

- 3.6

(7)咨询产品免费试用通太调查问卷

- 0.0

(0)咨询产品免费试用