农夫山泉难撕“廉价”标签

本文来自微信公众号“财经无忌”(ID:caijwj),作者:无锈钵,36氪经授权发布。

法国人喜欢讲故事,尤其是关于贵族、高端和奢侈的故事。

除了LV、香奈儿、爱马仕这样耳熟能详的顶奢品牌,依云矿泉水的传说,同样是世界品牌营销历史上的经典章节。

1789年夏,法兰西,一个叫莱瑟特的侯爵罹患了肾结石。有一天,当他散步到附近的依云小镇时,他取了一些源自卡查特绅士花园的泉水。饮用了一段时间,他惊奇地发现自己的病奇迹般痊愈了。随后,大量的人们涌到了依云小镇,亲自体验泉水的神奇,医生们也将它列入药方。

这个充满槽点的传说,放在今天可能只是一个“国籍一换,评论过万”的故事,但在当时,的确为人们带来了难以言喻的震撼和渴望。

让依云镇这个坐落于阿尔卑斯山深处的小城火遍全球的,不是优美的风景,清澈的泉水,而是附着于商品之上的动人故事。

正如罗伯特·弗兰克在《牛奶可乐经济学》一书中所表达的那样:

“在曼哈顿的酒店里,一瓶依云水的价格是4美元,街角的便利店里,同样的依云水只值99美分,而在法国的依云小镇上,它供游客免费饮用和装取。”

这也是为什么,案例迭出的品牌营销历史上,依云水能够始终占据一席之地——它教会了所有企业,环境、品牌和营销,如何让人们心甘情愿的掏出4美元,买下一瓶“上 帝的馈赠”。

而在缺失了神学和贵族传统的遥远东方,飘洋过海的“依云式营销”则是摇身一变,落地为另一个耳熟能详的故事——“大自然的搬运工”。

过去的二十年时间里,依靠着这个故事,钟晱晱和他旗下的山泉帝国不仅多次蝉联国内包装饮用水市场冠军,更是在上市之后,一度登顶首富宝座。

营销的神话之外,农夫山泉(09633.HK)也在不断借助渠道、品类和管理的精益,不断扩大同后者之间的领先身位。

这或许也是为什么,此前的研报里,包括华金、光大和浙商证券在内的一众券商,都对这一品牌的未来满怀期待。

抛开尚处摸索阶段的茶饮、气泡水和功能饮料业务,农夫山泉引以为傲的“大单品”包装饮用水能否长期实现增长,并维持“现金奶牛”的角色,依然值得观望。

基于此,本文将从下述三个角度,探讨农夫山泉“大单品”的未来走向:

1. 包装饮用水的增长是否陷入瓶颈?

2. 品牌的“远虑”和“近忧”分别是什么?

3. “突围”策略能否奏效?

增长空间基本锁死

毋庸置疑,包装饮用水截至目前,仍是农夫山泉最为核心的业务。

财报数据显示,2017年到2020年,农夫山泉的包装饮用水业务营收占比分别为57.86%、57.53%、59.72%、61.05%,呈现逐年上升的态势,与此同时,水类产品所贡献的利润也在不断增长,分别高达101.2、117.8、143.4、139.7亿元。

2020年,受疫情和暴雨水灾的影响,农夫山泉全年的营收有所下滑,然而其水类产品业务的比重不降反升,足见这一业务“中流砥柱”的作用。

当前,农夫山泉已经是国内包装饮用水市场上无可争议的“一哥”。

根据弗若斯特沙利文报告,当前国内相对集中的饮用水市场里,农夫山泉的领先优势已经相当明显,其2019年零售额领先排名第二参与者达1.5倍多。

这之中,营销因素固然功不可没,但核心原因,还是市场环境的好转。

根据Frost & Sullivan数据显示,2014-2019年家庭消费包装饮用水,主要是中大规格包装水,年均复合增速达20%,高于即饮和办公场所消费增速。

受益于消费升级的大环境,和消费者健康意识抬升,以天然水、天然矿泉水为主的饮用水品类正在迎来“黄金时代”,中商产业研究院整理的数据显示,2014年至2019年,这两类饮用水的符合增长率分别高达29.1%和19.0%,远高于饮用水行业平均11%的增速。

与此同时,受2020年疫情黑天鹅影响,中大规格包装饮用水也开始逐步成为家庭日常饮用、厨房用水的首选。

以上种种市场的利好,构成了农夫山泉营收端多年高速增长的基石。

然而,从毛利率的变化情况来看,这一品牌的增长空间却并不乐观。

招股书所提供的数据表明,生产一瓶农夫山泉矿泉水,品牌的成本主要集中于原材料、包装费用、制造费用、生产人员薪酬、取水费用这五个环节,其中,以PET为代表的原材料成本,占据总成本的60%以上,而这一部分受制于PET材料整体行情的波动,难以保障。

可以说,过去五年里,农夫山泉包装饮用水的毛利率变动轨迹,基本上就是PET材料价格轨迹的翻版,其他诸如人员薪酬、取水费用等环节,一是占比不大,而是变化也并不明显,从近年来的走势中可以看出,已经被基本压缩到了极致。未来,至少在“降本”这一环节上,农夫山泉的行动力十分有限。

而另一方面,多年来维持稳定的价格体系,和同类竞品的相继崛起,市场的激烈竞争也让“提价”变得异常困难。

从这个角度来说,农夫山泉未来的增长空间已经被基本锁死——依靠对位于浙江、广东、吉林的生产基地“扩产”,来拉动营收。

一哥的“远虑”与“近忧”

在此基础上,伴随着市场环境的好转,不断崛起的本土竞品和进口品牌,也让这一依靠“营销”起家的品牌,倍感“廉颇老矣”。

众所周知,农夫山泉成功“上位”,离不开两场著名的营销战役。

一场是同娃哈哈之间的“纯净水益害”之争,另一场则是同康师傅之间的“酸碱之争”。

两场战役,不仅拉升了农夫山泉的市场份额,同样也让竞争对手大伤元气。

然而细究之下,两场营销战役的取胜,除了营销手段的高明之外,也离不开“天然水”对“矿物质水”和“纯净水”的“降维打击”。

直观来看,农夫山泉的饮用水产自浙江千岛湖、广东万缘湖和湖北丹江口水库,多为天然的深层湖水和库水,含有微量元素,相较于人工添加电解质的“矿物质水”和完全不含有微量元素的“纯净水”,的确在认知上占据优势。

然而这一优势在统一爱夸、昆仑山、景田百岁山为代表的矿泉水品牌崛起后,随即荡然无存。

相较于天然水,天然矿泉水取自深层地下,经过岩石层经年累月的过滤,其矿物质含量,相较于湖水无疑更胜一筹。

这也是为什么,此前农夫山泉不惜重金营销,通过微电影、广告等一系列宣传,推出取自长白山的天然雪山矿泉水品牌“长白雪”。

以天猫上的农夫山泉旗舰店价格作为参考,550ml×24瓶/箱的农夫山泉天然水,售价为33.90元,相比之下,535ml×24瓶/箱的长白雪,售价高达82.00元,高出前者近2.5倍。

这样的售价,无疑寄托着农夫山泉借助高端子产品拉升品牌溢价的殷切期望,遗憾的是,短期来看,消费者暂时没有买账的意向。

天猫旗舰店的销量显示,截至目前,该规格的长白雪的销量,仅为6946件,不到前者的1/30。

招股书数据也表明了这一点,2019年,农夫山泉包装饮用水产品的平均零售价约为人民币3,200元╱吨,即1.76元/550ml,这一售价虽显著高于康师傅矿物质水、冰露等竞品,但距离统一爱夸、昆仑山和恒大冰泉的零售区间,依然相距遥远。

至于泡茶水、婴儿水、生肖瓶等高溢价饮用水产品,目前还没有形成广泛的消费认知,总体来看,市场竞争力并不强劲。

除了眼前的高端化受挫,长期来看,农夫山泉的处境也不容乐观。

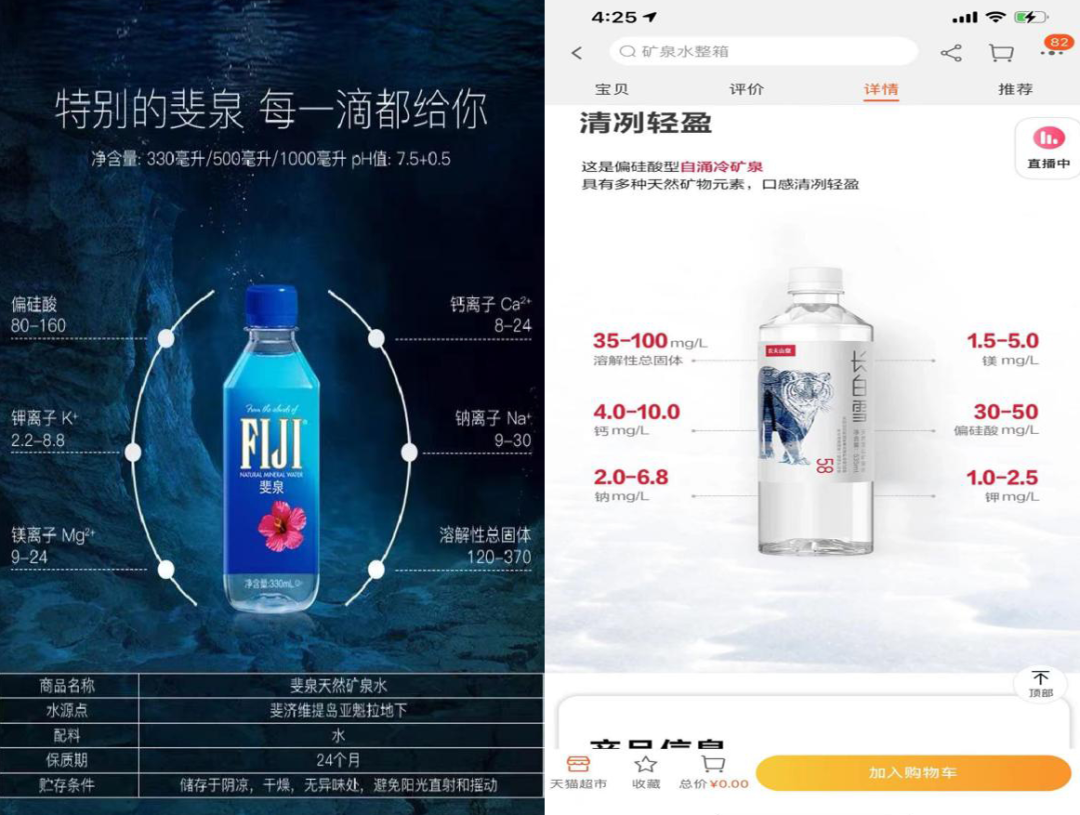

自2018年5月30日,全国范围内较大程度下调日用消费品进口关税以来,诸如ONEPURE亿纯、巴黎水、斐泉、依云为代表的高端进口矿泉水品牌,也对国内的包装饮用水市场带来了一定的冲击。

长白雪同斐泉相比,二者微量元素含量相差悬殊

天猫国际进口超市的数据显示,截至目前,一箱500ml×24瓶的依云矿泉水价格,已经降至70元左右,基本持平甚至低于农夫山泉长白雪的价格。

一方面是源自新西兰、斐济、阿尔卑斯山的水源故事,另一方面则是日益亲民的价格,前者高端光环的加持下,消费者其实并不难选。

算上今年年初,海南频频传出的“零关税”进口日用品的消息,未来,上述高端饮用水品牌不排除还存在进一步降价的空间,这对于一心想要冲击高端化路线的农夫山泉来说,无疑是雪上加霜。

布局彰显突围决心

面对高端化受阻的现状,农夫山泉并非坐以待毙,其近年来的筹谋布局,已经彰显了这一品牌的“突围”雄心。

首先是对水源地的提前储备。

此前,农夫山泉能够在面对怡宝的战争中占据上风,靠的正是天然水取水价格,相较于公共供水价格的优势,一个是向工厂所在地的自来水厂“买水”,另一个则是就地建厂“取水”,成本相较,一目了然。

尝到这一甜头的农夫山泉,也随之开始了在全国范围内的水源布局。

不同于广告中的“大自然搬运工”,现实流程中,采矿权和取水许可证获批比较困难,一般采矿权申请需要经历数十道复杂的审批流程,前后需要2-3年的时间并最终拍卖形成,所以水源壁垒,一直是制约各个品牌产能的关键。

公开资料显示,农夫山泉已经在全国范围内,布局了包括黑龙江大兴安岭、新疆天山玛纳斯、河北雾灵山、陕西太白山、吉林长白山在内共计10个水源地。

截至目前,除浙江千岛湖、广东万绿湖两地,农夫山泉大部分水源地的产能利用率尚不及50%,包装水整体产能利用率约38%,完全具备扩产的潜能。

不仅如此,与水源集中的百岁山等品牌相比,农夫山泉因为水源分布广,运输路径短,成本上也更有优势,因而在未来的“水战”中具备更大的让利空间。

除此以外,近年来,农夫山泉也在不断学习新营销模式,重点布局社交媒体传播,希望借此重塑消费认知。

但上述“突围”之路可能并不会一帆风顺。

从水源储备来看,农夫山泉的十大水源地基本还是集中于深层库水、湖水的“天然水”范畴,诸如冰川水、天然矿泉水等高端水源并不充裕,这也导致了未来相当长的一段时间内,品牌依靠扩产“自保”有余,然而“进攻”不足。

另一边,面朝研究院整理的《饮料品牌2021年1-4月社媒营销投放分析报告》,也表明天然水的低客单价,拖累了品牌整体的营销表现。

2021年整个第一季度的饮品热门关联内容中,农夫山泉牛年生肖瓶、泡茶水山泉水和婴儿水母婴水的占比分别为49%、23%、23%。

饮料品牌2021年1-4月社媒营销投放分析报告

相比之下,包装饮用水因为利润空间有限,已经基本退守淘宝直播,无缘抖音、快手等大热直播电商平台。

在这一节骨眼上,气泡水品类爆出的“福岛门”事件,更是狠狠背刺了品牌整体的形象,并带来了集团近期股价的暴跌。

当然,暴跌归暴跌,至少目前,中国包装饮用水市场上的一哥,依然只能是农夫山泉。

然而下一个阶段,农夫山泉究竟能否完成品牌的升维,从“大自然的搬运工”,摇身成为“都市男女”乃至“新中产”的宠儿,依然有待市场的检验。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

腾讯企业邮箱

- 4.0

(32)咨询产品免费试用TDMP数据脱敏系统

- 0.0

(0)咨询产品免费试用百数

- 4.0

(51)咨询产品免费试用DOU+

- 3.9

(8)咨询产品免费试用乐直播

- 3.5

(43)咨询产品免费试用超级汇川

- 0.0

(0)咨询产品免费试用