中国2000亿的宠物市场蛋糕,国产品牌能分多少?

无人问我粥可温,无人与我立黄昏;孤独的像条狗,我和Siri成了好友。一位来自农村的北漂青年小k和老局长自嘲到。“不过还有铜钱陪着我,不至于一个人的时候太孤独”,小k说道。“铜钱”是小k养的一只美短虎斑猫,因为头上有一撮圆圆的毛发,故得名“铜钱”。这也是小k在异乡的唯一一位亲人,或者说是“亲猫”。

小k的“铜钱”

事实上,根据数字表明,跟小k一样正在正在养着宠物猫或者是宠物狗的人,在中国有几千万人,背后也就造就了2000亿的消费市场。而为了寻找宠物陪伴,排解孤独的这行为被称为“孤独经济”或者是“陪伴经济”。

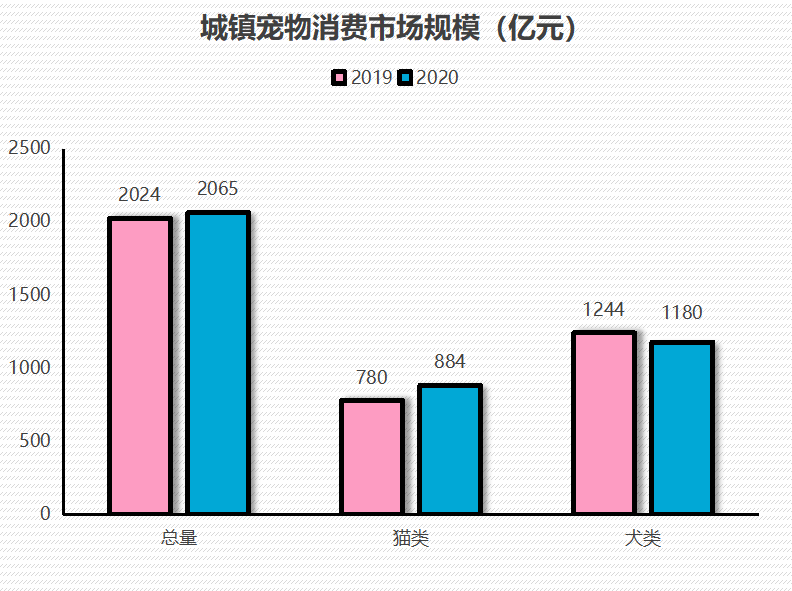

受疫情影响,2020年市场增速放缓

小k也因为铜钱,购物车里的花生瓜子烤鱼片变成了猫粮罐头小鱼干。他还特意加入了猫友群,每天交流育“儿”心得,给宠物吃什么牌子的猫粮,多久去洗一次澡,打疫苗、驱虫等等都成了小k每天最关注的话题。

但在宠物的圈子里,应该说是养宠人的圈子里,一直存在一条不成文的共识:国产粮不能随便喂,进口粮更有保障。

虽然不知道这种说法从何而来,但经过局长缜密的分析,市场更喜欢进口粮其实是有迹可循的。

发展起步晚了百年

老一辈人养宠物不少,但是局长老家的姥爷喂狗从来都是用家里的剩饭剩菜,每次局长苦口婆心的劝说狗粮种种优势的时候,姥爷一句:“我喂了这么多年剩饭不也长得挺好?”总能怼的我哑口无言。

中国传统喂食宠物习惯使用剩饭剩菜,你平时喂得猫粮对于中国猫来说,也许是一种“西餐”。

宠物粮最早起源于美国。

1860年美国电工詹姆斯·斯普拉特就突发奇想将面粉、肉、蔬菜和水混合发明了狗粮,随后美国正式进入了宠物市场发展的萌芽阶段。宠物随着美国经济发展逐渐成为了家庭中的一份子,我们常见的美剧中,标准的美国家庭就是一对父母带着两个孩子和一条狗。人们对美好生活的追求也反映到了宠物身上,狗粮成为了养狗家庭的基本配置。

标准的美国式家庭

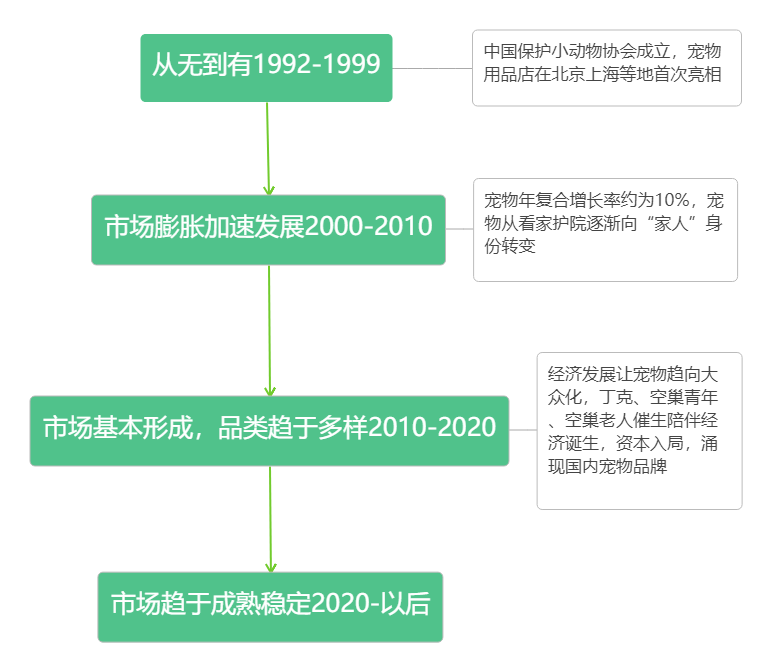

而中国对宠物的消费观念则起步于1990年前后,小动物保护协会的成立开始呼吁人们爱护动物、保护动物,并将动物视为朋友。

时至今日,国内已经形成了仅次于美国的世界第二大宠物市场。

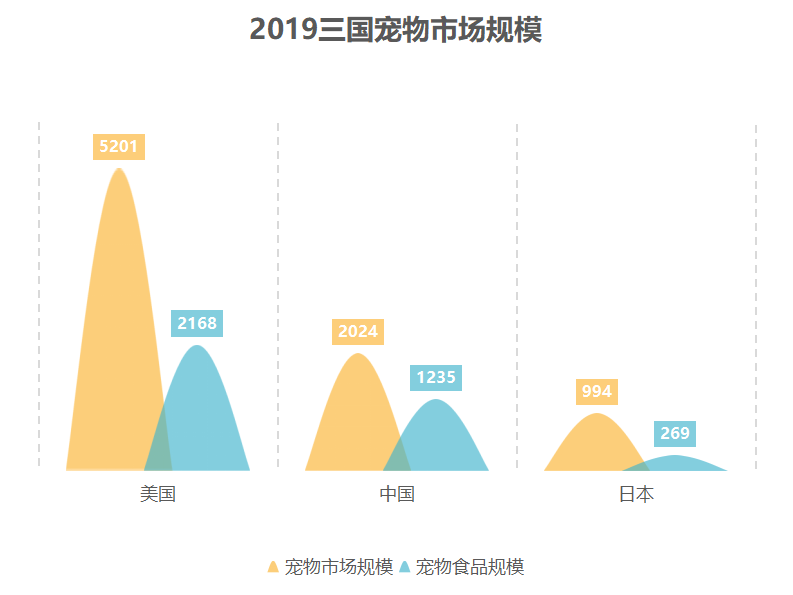

根据欧睿国际统计,2020年,全球(53个主要国家样本数据,按合理汇率换算成美元)宠物护理市场规模为1321.00亿美元,其中美国占比42.98%,中国占比8.47%;全球宠物食品市场规模为934.04亿美元,其中美国占比38.87%,中国占比7.26%;全球宠物产品市场规模为396.96亿美元,其中美国占比52.90%,中国占比11.40%。美国凭借高人口基数和领先的经济体,其宠物市场规模远超其他国家。中国市场位居第二,其后主要为发达国家。

宠物经济发展起步慢了100年,国内厂商想要利用几年时间的发展冲击国外已经发展了接近一个世纪的品牌,压力确实有些大。

政策标准慢了半拍

2018年4月农业农村部发布了第20号公告,出台了以《宠物饲料管理办法》为代表的一系列规范性文件。

随着文件的出台,终于宣告了国产宠物食品市场鱼龙混杂环境的终结。

在此之前,国内没有对于宠物食品一个明确的规范,只要大致能算上的厂商都可以入局。各种包治百病的过度宣传对市场的伤害是难以抚平的。夸张的包装,吹上天的功能再配上极低的价格,在宠物食品市场一下子成了劣币驱逐良币的最大乐园,只要敢吹,总能有人埋单。

本就狭小的市场空间里还存在着大量一点就爆“氢气球”,几乎所有正规厂商都面临着这样的困境:遵守标准打不动国内市场,不遵守标准走不进海外市场,即便想遵守、也只有欧标、美标、甚至人类食品标准可以参考。

国内著名宠物食品企业中宠集团的发展史上,就曾标注,早期产品以人类出口食品标准建设,并通过的是美国FDA注册。

中宠(顽皮)官网截图

法无禁止即可为,没有行业规范的市场约束下,当时的宠物粮食也等于没有准入门槛,产品质量优劣全凭厂家良心。一时间黑心厂家“群雄并起”,贪婪的吮吸这这块巨大的蛋糕。

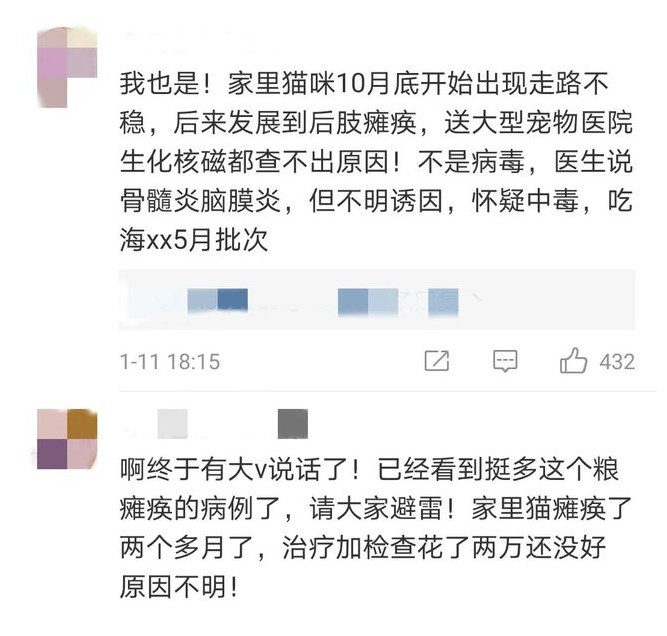

劣质宠物食品厂商可以短暂欺骗部分人,却并不能一直欺骗所有人。随着一件件“毒猫粮”、“毒狗粮”事件被曝光之后,国产粮地位一落千丈。

毒猫粮事件

个别劣质厂商的问题,让消费者失去了对整个国产宠物食品市场的信心。进口粮凭借严格的市场规范,抓住了绝大多数铲屎官的心。

人才就业成了难题

除了市场之外,宠物方面人才也成为了一大缺口。

国内宠物方面人才稀缺到什么程度呢?

局长这么说,BOSS直聘上有个功能能查询某个职位在某个城市的平均薪资,目前包含20个大分类以及若干小分类,本来局长这里想以兽医做一个分类来查询一下各地薪资水平来说明一下该方面人才的稀缺性,但是BOSS直聘根本没有兽医或是动物医学这一个分类。

可能局长这么讲还不够透彻,局长继续在百度求职上以兽医为关键词随意搜索,发现大量招聘信息学历这一栏标注为小学或不限,超过20条招聘信息之后几乎已经没有兽医相关的岗位了,而是生物公司电话客服的招聘启事。

满足条件职位较少,我们为您推荐以下职位……

面对就业场景的限制,越来越多人不愿意在选择专业时考虑动物医学相关领域,人才缺口也因此形成。

多方因素考量,无论从市场成熟度、研发(人才)数量、用户口碑上来看,国产宠物食品似乎都有些力不从心。

国产品牌还有希望吗?

那么在这样的前提之下国产宠物市场是不是已经走在了悬崖边缘呢?

其实不然。

国内宠物市场目前分为上中下三个阶段,分别对应上游的宠物线上线下交易市场,中游的宠物基本需求市场,下游的宠物非必须需求市场。说白了三层市场一个让你有宠物,一个让你基础养活宠物,一个再带你的宠物体验一下特殊服务。

宠物摄影当然是宠物被拍照

而目前环境中,上下游宠物市场偏散,缺少头部品牌效应,且由于上游的伦理与动物保护问题,下游的实体门店制约,中游则成了近几年来宠物界最为火爆的市场,没有之一。

而国内市场的崛起也是从中游开始的。

根据欧睿数据显示,从2010年至2020年,中国宠物食品市场规模从7.19亿美元上升到67.18亿美元,;美国宠物食品市场规模则从233.26亿美元上升到363.02亿美元;中国宠物食品市场年均增速超25%,为美国增速的五倍以上,表现出中国宠物行业在快速发展期的高增长潜力。

欧睿预测从2021年至2025年,中国宠物食品市场规模从82.30亿美元上升到167.70亿美元,复合增长率为19.48%,食品市场增速将超过整体护理市场,是整个宠物行业中的最优赛道。

从一组数据来看,目前7成左右的饲主会选择网络购买主粮。

线上购买成为主流

宠物主粮作为显而易见的标品,非常适合网络购买,尤其是宠物主粮的购买者与使用者是分离的,你不可能直接问你家猫爱吃什么口味的猫粮。给主子选择宠物粮的标准除了主子吃不吃就只剩下广告宣传了,也因此广告宣传露出机会更多的网络平台购物就成了主要采买渠道。

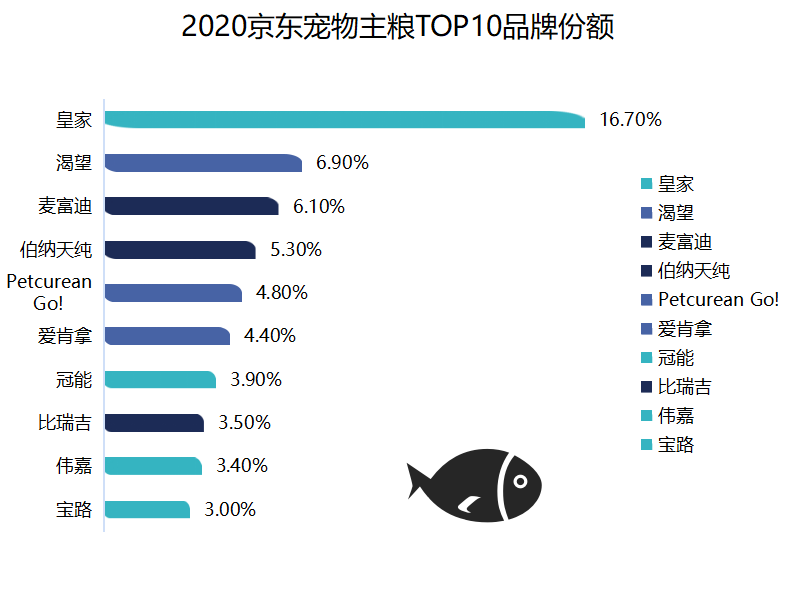

而以京东6.18的数据来看宠物主粮市场中top 10品牌份额总量为57.8%,其中进口主粮占了42.9%可谓是真霸权。国产品牌在top10品牌中仅占有3席,无论从市占率还是从行业认可度角度来谈国产宠物粮食都有些不尽人意。

比瑞吉、麦迪富、伯纳天纯等国产品牌在中端与低端市场比较活跃。

性价比或成为国产品牌杀手锏

从宠物主角度分析,8090后、高学历、女性、中高收入、二线城市等成为养宠人主要标签。

而近几年与这几个标签相对的流行消费概念“轻奢”恰好与国产宠物食品的标签定位不谋而合。

目前,国外品牌在我国宠物食品行业中占据着主导地位,玛氏占据着我国宠物食品行业约11.40%的市场份额;皇家品牌在淘宝渠道中的销售份额高达7.60%,远高于第二名企业的市场份额。这主要是因为国内宠物食品产业起步较晚,成熟的国外宠物食品企业早在行业发展初期就进入国内市场,具有先发优势。

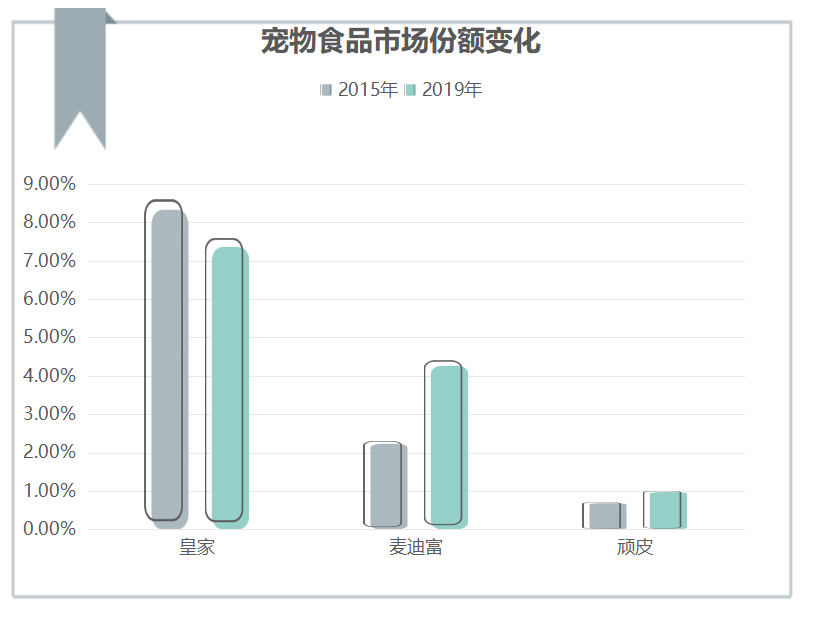

但我们应看到,随着国内宠物食品产业的快速发展,国内宠物食品企业的市场份额在稳步提高,国外企业的市场份额在逐渐下降。以皇家、麦富迪、顽皮为例,2015-2019年,皇家品牌在淘宝渠道中的份额由8.60%下降至7.60%,麦富迪的份额由2.30%提升至4.40%,中宠股份的份额由0.70%提升至1.00%

皇家有所下降,麦迪富、顽皮有所上升

目前国内人均GDP为10484美元,仍低于世界平均水平11058美元(2020年),当前我国人均GDP大致相当于美国1978年、日本1983年的水平,处于相对较低的水平,且年轻一代在面临较大住房压力的背景下,我们认为性价比仍是未来一段时期内我国宠物主消费决策的重要决策因素。相比于国外品牌,国内品牌性价优势或许能成为掌握市场的财富密码。

结语

宠物市场快速扩张的背后更多的是国民经济发展到一定阶段的一个必然结果,消费需求从基础的吃饱穿暖向更高层次精神领域扩张的一个侧面反映。目前国内宠物经济市场已经位居世界第二,在未来的经济高速发展过程中,宠物经济蛋糕进一步越做越大的可能性极高。背后的宠物市场更多的是需要国产厂商明确商业定位,与国外品牌竞争中寻找差异化市场方向,以此作为突破口,让中国宠物也能吃上“中国制造”。

本文来自微信公众号“星海情报局”(ID:junwu2333),作者:老局长,36氪经授权发布。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用