三星失算,延长液晶面板生产

编者按:本文来自微信公众号“日经中文网”(ID:rijingzhongwenwang),作者:细川幸太郎 首尔、松本桃香,36氪经授权发布。

韩国三星电子打算继续生产之前曾表示要撤出生产的液晶面板。三星已通知各供应商,生产期限将延长至2022年底。竞争对手LG显示器(LGD)也推迟停产计划。主要原因是,受新冠疫情影响,电视和个人电脑用液晶面板需求急剧增加,目前的面板价格比上年翻了一番。罕见延长生产期限也暴露出三星在新一代面板开发上陷入苦战的局面,目前的特需之后的情况难以预测。

据三星相关人士透露,三星显示器公司的社长5月底通知内部员工,“正在考虑继续生产至2022年底”。估计三星显示器与玻璃基板企业美国康宁等主要供应商达成了新的长期采购协议,并向众多客户传达了继续生产液晶面板的方针。

将在三星与索尼合资建设的汤井工厂(韩国中部牙山市)继续生产液晶面板。在生产大型面板的两栋厂房中,玻璃基板尺寸为220厘米×250厘米的“8.5代”生产线将继续生产。这条生产线于2010年投产,按55英寸电视换算,面板月产能相当于120万台电视的使用量。

三星2020年3月宣布将于年内退出液晶面板生产,并表示计划向智能手机用OLED面板和电视用新一代面板集中投资。

但三星宣布退出液晶面板生产之后不久,疫情开始在全球蔓延。随着居家办公的普及,个人电脑销量急剧增加,由于消费者的居家时间增加,电视的更换需求高涨。结果导致面板供需关系紧张,进入2021年以后,三星仍暂时继续生产。

LG显示器公司的情况也一样。2020年1月,LG显示器表示年内将在韩国国内停止生产电视用液晶面板,但今年5月决定继续生产,并向各供应商发出通知。2022年在韩国北部的坡州工厂仍会继续生产。

三星出现了意想不到的失算,决定继续生产液晶面板的背后也反映出三星的一喜一悲。

令人欣喜的失算是,疫情特需导致液晶面板出现供需紧张,造成价格上涨。三星和LG显示器都有这样的想法:只要使用已折旧完毕的老式设备继续生产,就能获得收益,因此在“顾客有需求”(LG显示器)的前提下进行了持续生产。

进入2021年,突然出现了半导体紧缺的局面。半导体代工厂商优先生产用于汽车等的半导体,导致利润低的控制液晶面板的半导体“驱动IC(集成电路)”推后生产。在中国大陆及台湾的面板厂商陷入驱动IC采购困境的背景下,三星在集团内生产半导体,充分利用了采购方面的优势。

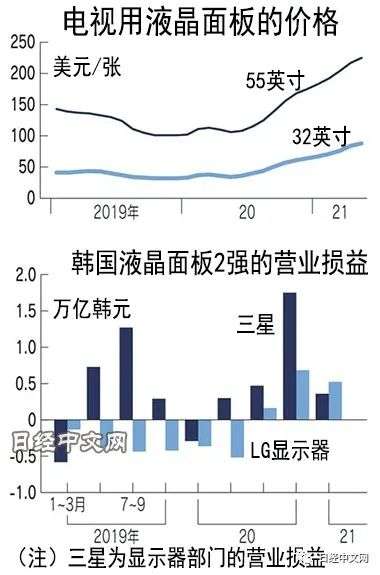

从5月供给大客户的面板价格来看,Open Cell(未安装背照灯的半成品)55英寸产品为225美元左右/张,暴涨至上年同月(106美元)的2倍以上。价格连续12个月上涨,英国调查公司Omdia的高级总监谢勤益表示,这是史无前例的价格上涨。

在三星和LG显示器2020年决定退出液晶面板生产之前的3年左右,因中国大陆企业大幅增产,出现了面板供应过剩,价格明显下降。而伴随着新冠疫情,面板需求扩大超出了中国大陆企业的增产规模。

另一方面,还有背后的深层原因。延长生产的背后还有三星原定在汤井工厂量产的新一代显示器开发进展不顺利的原因。

三星2019年10月宣布量产新一代“量子点(QD)-OLED” 面板。此外,还推进了“微LED” (Micro LED)等多项研发。但量产工艺的开发一直比原计划迟缓。由于液晶面板的价格优势能暂时保持,再考虑到保持工厂的就业,三星认为继续生产液晶面板更划算。

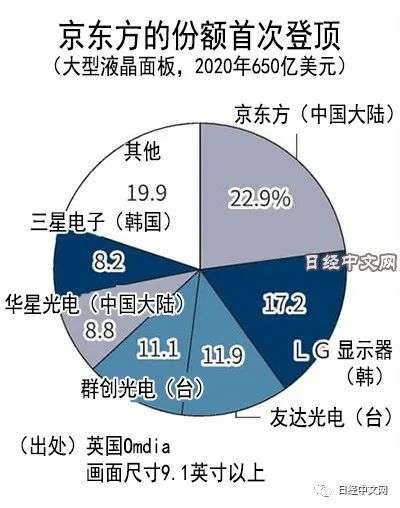

三星的电视年销量为7000万台,占全球份额的32%,排在全球首位。三星还从中国大陆的华星光电(CSOT)、京东方科技集团(BOE)、台湾的群创光电等外部采购液晶面板。如果供求紧张,采购价格也上涨,将直接导致最终产品电视的竞争力下降。伴随中美对立出现的采购风险也有可能让三星继续生产液晶面板。

液晶面板出现了前所未有的价格上涨,但价格上涨持续到什么时候还难以预测。美国调查公司DSCC的亚洲代表田村喜男指出“目前供求平衡已开始崩溃,从2021年下半年开始,将出现供应过剩”。在液晶面板再次成为包袱之前,三星需要制定未来的计划。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

海峰科技-商品溯源区块链解决方案

- 0.0

(0)咨询产品免费试用海峰科技-电话营销及客服电话系统

- 0.0

(0)咨询产品免费试用好招标

- 0.0

(0)咨询产品免费试用海峰科技-大数据分析平台

- 0.0

(0)咨询产品免费试用博讯智能-制造协同平台 (MES)

- 0.0

(0)咨询产品免费试用博讯智能-质量管理信息系统(QMIS)

- 0.0

(0)咨询产品免费试用