深圳楼市成交“冰封”,业主在群里相互打气,经纪人期待“碰上好运气”

编者按:本文来自微信公众号“每日经济新闻”(ID:nbdnews),作者:镁刻地产,36氪经授权发布。

“现在主要做租房了。”

自2月8日出台指导价政策以来,深圳二手房成交已“四连降”,不少经纪人的工作重心也发生了变化。

近来深圳天气炎热,与几乎冰封的楼市形成鲜明对比。程明是福田区岗厦片区某大型中介经纪人,最近很少带客户去看房,大部分时间是坐在店里的电脑前,梳理房源,但也会不时站在店门口,观察来来往往的人群,以期好运碰到有意购房的客户。

“有换房需求的业主愿意降价,低价格卖出的同时也能低价格买入”,有业内人士向记者分析,目前成交的价格,基本上要比2月8日指导价新政颁布前的成交价低。而指导价与市场价差异特别大的区域,现阶段成交的话首付款要翻3倍,成交量也大幅下跌。参考价发布之后,业主在群里互相打气,甚至假造高价成交纪录,以提升业主群体信心。

中介门店挂牌房源信息 图片来源:每经记者 甄素静 摄

5月二手房网签量同比降超6成

指导价新政叠加贷款政策收紧,对深圳楼市影响持续增大,市场成交连续多月低迷。据深圳市住建局数据,5月深圳二手住宅市场网签3781套,环比下跌13.99%,同比下跌65.7%;市场过户3027套,环比下跌37.93%,同比下跌64.61%。

实际上,这已是二手房成交量连续第四个月下降,并且年内首次跌破4000套。指导价新政调控效果凸显,可以对比的数据是,去年5月深圳二手房网签量11028套,而新政出台的前一个月,二手房交易量为8971套,均高于业内人士评判市场热冷的8000套“荣枯线”。而成交持续走低的趋势,对市场各方均产生了较大影响。

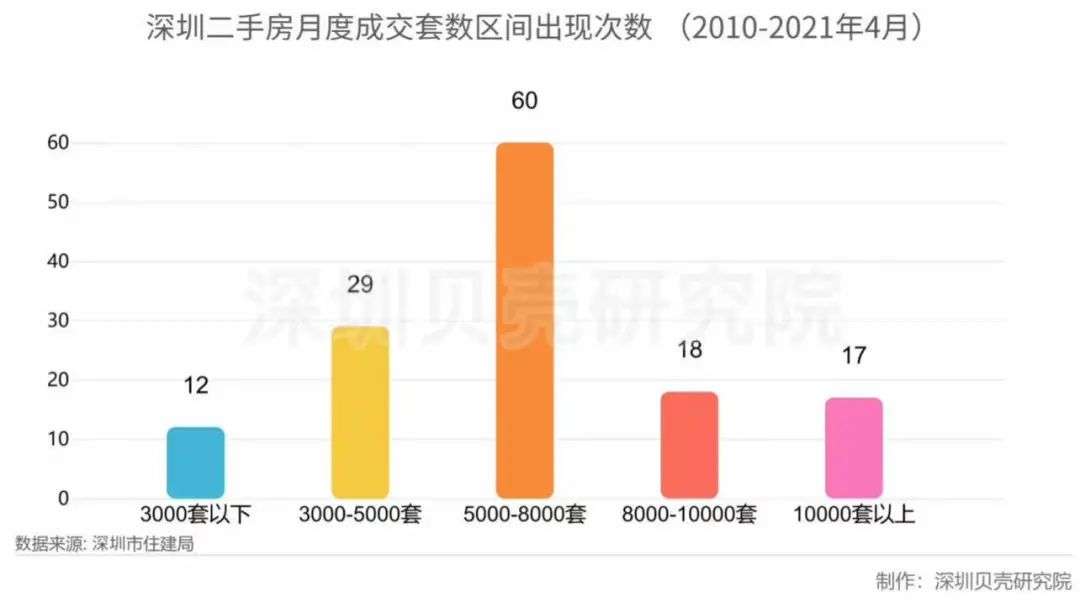

据深圳贝壳研究院统计,近十年深圳二手房月度成交在3000套以下的月份仅12次,最近的一次是2020年2月。

“指导价颁布后,好多购房者搁置了购房计划,成交量大幅下降,不过除个别急卖的,业主挂牌价仍十分平稳”,程明向记者介绍,以其所在片区内的彩福大厦为例,上月成交仅2套,去年同期市场火热时,月成交有10多套,目前在售的77平方米两房,业主挂牌价在600万元左右。

成交大幅下降并非仅福田岗厦片区,分区来看,各区域过户量普降,过户量最高的为龙岗区,月过户量为810套,环比下跌37%,全市占比26%;宝安区过户567套,环比下跌41%,全市占比18%。

据深房中协统计,二手房住宅类各户型网签占比数据分析,小于90平方米的首次置业户型占比持续走低。究其原因,或许与新政对于资金不宽裕的购房者影响有关。

值得注意的是,二手房成交遇冷的悲观预期,某种程度上也蔓延至新房市场。据深圳市住建局房地产信息平台公示的商品房成交数据,5月份一手住宅成交量为2677套,环比持续下滑23.6%,同比下滑14.8%。

有知情人士告诉记者,南山区近日开盘某新房,均价10万元/平方米,价格倒挂明显,原本是被业内集体看好的网红盘,认筹阶段也遇了冷,不管首套二套,只要提交资料审核通过均有摇号资格。

不过,由于一手住宅市场的成交与供应密切相关,深房中协预计,随着5月末新盘供应的发力,6月份一手住宅成交量或将有较为明显的上升。

此外,随着未来市场持续调整,行业竞争压力将陡增,深房中协提示称,业内各机构应对市场变化做好充足的准备,对于机构内的经纪人执业规范,也应在此特殊时期保持定力,切勿铤而走险做出与楼市调控规定相违背的各种违规行为。

连续调控压低市场预期

实际上,在新房成交下滑,以及二手住宅新增在售、求购、带看等均有下滑的大背景下,深圳仍多次加强了楼市调控监管,持续降低市场预期。

5月6日,建设银行深圳市分行下发通知,分别上调首套、二套房贷利率15BP和35BP,前者执行LPR+45BP,相当于5.10%,后者执行LPR+95BP,相当于5.60%。

同时深圳也收紧了落户政策,并不再对引进人才发放租房和生活补贴。5月25日,深圳发布通知,将核准类学历型人才的底线要求调整为全日制本科,且本科学历入户年龄收紧至35岁,硕士收紧至45岁;同时,技术型人才底线要求调整为“中级职称+全日制大专”,技能型人才的底线要求调整为技师。

此后,住建局又发布文件,要求预、现售商品住房和商务公寓的批准销售价格原则上不得超过上一年度至今同地段、同类型新房的网签价格,并对精装修价格也进行总体把控。

福田中心区某高层项目 图片来源:每经记者 甄素静 摄

深圳官方也再度加强了金融管管控。6月2日,深圳市地方金融监管局对辖内9家主要从事赎楼担保业务的融资担保公司进行了集体监管约谈,要求各融资担保公司全面排查经营用途贷款担保业务,重点自查涉及房地产“贷款担保”或“委托贷款”相关业务,一旦发现违规情形,应提前结清相关业务,并向市地方金融监管局报告。如发现有公司员工违规参与、或合谋提供虚假资料,套取信贷资金的情况或其他可疑线索,应从严处理,并及时向市地方金融监管局报告。

“购房过程中,担保公司提供类似贷款服务,能较快地将此类二手房‘赎回’,加快交易,但此类贷款运用不当,就会成为购房者变相炒房的资金”,易居研究院智库中心研究总监严跃进表示,深圳此次对此类担保公司进行管控,其实也是把监管对象范围扩大了,从传统的商业银行部门增加到融资担保部门,真正体现了在金融贷款市场方面堵住漏洞的导向。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用