房子没涨,就是在跌

编者按:本文来自微信公众号“真叫卢俊”(ID:zhenjiaolujun0426),作者:真叫卢俊团队,36氪经授权发布。

最近有一个朋友把房子卖了置换。于是在一起聊天的时候,朋友开玩笑的吐槽了一句:即便自己的房子涨幅翻了一倍,卖了之后才发现,并没有赚什么钱

这不是关键,关键朋友接下来的这句:未来,想要靠房子赚钱,可能越来越难了

我还蛮好奇朋友有这样的感悟

于是在接下来的一个多小时时间,我和朋友一起,核算了一下房子的具体账目

01

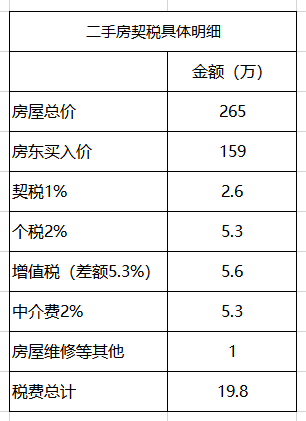

买入265万,卖出550万,看似赚了一倍多,其实并没有这么多

首先,我朋友是2014年下半年的时候,购入的金桥附近某二手房,不足90平的两房,当时的购入价是265万

因为是二手房,当时所有的增资税和个税什么的,都是我朋友这边,也就是所谓的下家买单

也就是说,2%个税、5.3%的增资税、1%契税加起来,差不多有将近15万的费用,再加上2%的中介费

也就是说,除了所谓的房价,其他的附加价格在20万左右

其次再说房子的贷款

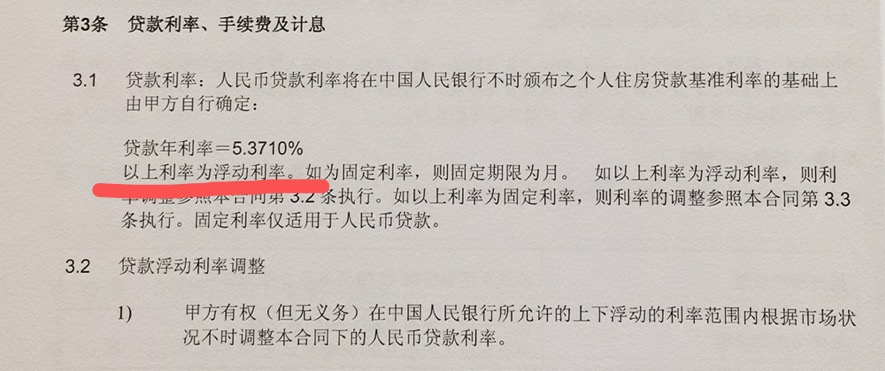

买这套房子的时候,朋友是首套房,所以首套房的贷款应该是3.5成,当时朋友这边首付款充足,给到了100万的首付

然后选择了花旗银行纯商业贷款165万,贷款期限为360个月,当时的利率是5.3710%(不要问为什么不选择可以使用公积金的国有银行,有时候流水,或者工资证明等原因)

所以在一开始,朋友每个月的房贷大概是9310元/月

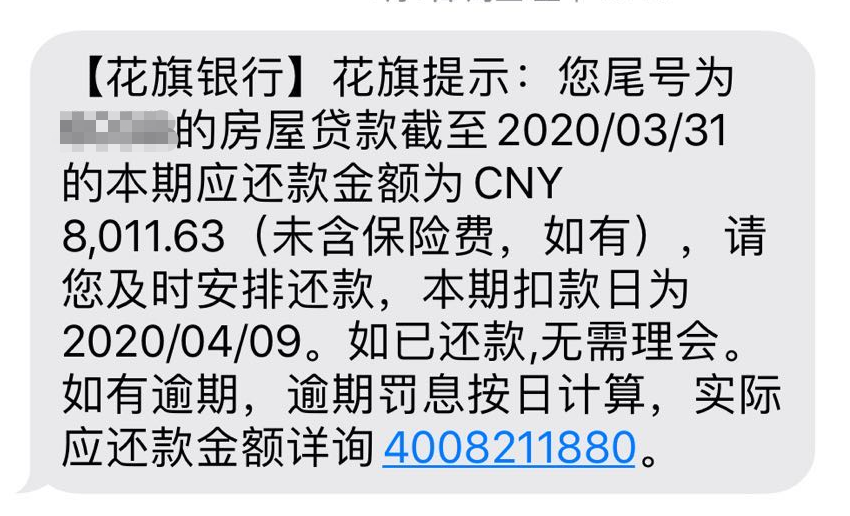

差不多还了一年左右的时间,到2015年经历了几次降息之后,到2015年年底的时候,房贷降到了8011元/月

所以差不多截止到卖房之后,一共是还了59万左右的房贷,其中的本金只有16万多,利息部分是43万

也就是说,房价265万,只是我们看到的房价,其实你的价格是要加上附加成本,比如二手房的税费,还有这些年的利率,这时候,房子的成本是328万

还没结束,这还没算上这些年,通货膨胀

现如今物价不断上涨,货币的购买力也逐渐降低,在通货膨胀下人民币每年都在贬值,只是贬值幅度不会过大

首付的这100万,放到一年之后会贬值多少呢?

最近10年平均M2增速为15.55%,GDP平均增速为8.72%,按照通货膨胀率CPI≈M2增速-GDP增速的公式,我们可以得知最近10年的平均通货膨胀率为6.83%

我们按照官方的预测,假设2019年M2增速为8%,GDP增速的中位数为6.3%,那么100万一年贬值幅度约为8%-6.3%=1.7%

由此可以算出100万在一年后大约贬值为1000000/(1+1.7%)=983284元,缩水1.6715万

总而言之,以上的预测数据说明这样一个问题:在100万一年什么投资都没有的情况下,你亏损的钱差不多在1.7-6.4万元之间。

反过来也就是说:

100万放在手上,至少你要保证每年的回报率在7%可以保本

那100万,5年后,差不多你至少保证连本带息在140万,你才不会亏本

最终,我朋友这套房子五年下来的总成本是370万左右

那么我们来看下,我朋友的这套房子卖了550万,其实,刨除了真正的房子成本以及通货膨胀的费用之后最后利润在180万左右

这,还是在房价翻了一番,差不多涨幅在107%之后,得出的价格

那么你可以知道,未来,房价翻倍的情况几乎是不太可能出现的,甚至很多房子涨幅也都非常有限

02

那么,涨幅多少,你是不会赔钱的呢?

就算按照我朋友的这种情况,差不多就可以看到,本来265万买的房子,结果最后算出的总成本下来,达到了370万,比我们认知上的265万多出来105万,占据买入价的40%左右

按照这种情况,5年房价的涨幅在40%左右,才是保本的,超过40%你才有可能赚钱

当然,有人会说,你说这是二手房呀,个税,中介费等乱七八糟的费用太高,无形中增加了购房的成本

那么我们从实际案例,来倒推一手房案例

比如我这个朋友,一开始购买的是一手房,那么他的购房成本是怎样呢?

一手房的房屋成本与二手房的房屋成本唯一区别就是个税、中介费、增值税,依旧按照我朋友这种,差不多是17万

其他成本保持不变,房屋总价265万+1%的契税+房屋维修费等,差不多是270万

那么后面你所还的贷款成本都是一样的

那么这套房子的成本价格最后是353万

但是!为啥要有但是呢

我们这里说的是刚需,所以我们假设这套房子是唯一住宅,那么在买一手房的时候,虽然省去了个税等成本,那么你还有加上期房期间的租房成本,差不多2年左右的时间,租房成本也要十几二十万了

这还没完,新房,你还要加入的一个成本就是家具家电成本,最少你还要加上20万左右的家具家电成本,因为你最终卖房的时候,大部分家具家电基本也不会带走

也就是说,即便是一手房,要保证这套房子五年的时间涨幅在46%以上,可以保本

03

那么对于投资客呢?

因为之上,我们都在说一套房子五年内自住的情况,对于一部分投资客来说,房子拿到就是可以出租的

我们也按照五年的时间来计算下

比如,这套房是二手房拿下,那么拿到之后,就可以直接出租

这套房子,按照朋友小区的租房标准来说,一开始的租金是在6000元/月,现在大概是在7500元/月

那么我们折中就算一个月6800元/月,五年的时间,差不多是40万左右

那么在之上我们算出二手房房屋成本的费用中,刨除40万的收益,房屋成本在330万左右

这样算下来,对于有房租收益的投资客而言,这套房子在几年内的增幅,只要超过25%,就可以保本

所以,对于投资客而言,只要房子能够出租,对于房子的涨幅要求会低得多

如果要是一手房的话,那么依然是空置期2年左右的时间,加上再添置一些家具家电,算下来整个下来,整个房屋的涨幅在32%以上,才能保证不会亏本

当然,我并不是说,所有的房子,都必须要涨幅至这个数字才不会亏钱。而是在测算的时候,这些隐性的条件都要考虑在内

04

房子没涨,就是在跌

因为同样的价格,你已经白白付出了一两年的利息

如果没交房,还有一段时间的租房期

其实你会发现,在2016年之前买房的,多多少少都翻倍了,就像我朋友碰到的这种状况

但是仔细算一笔账下来,你却发现,看似房价涨幅翻倍的情况下,刨除隐性的支出之后,其实这个房子的涨幅是没有看起来那么多的

后面,整个楼市大环境也好,政策把控也好,房子都不可能有之前那样的涨幅空间

买房普涨的时代已经结束

一套房子可能会花掉我们六个钱包,占据了家庭资产的大部分资产,但是我们在买房的时候,只是很短很短的时间去了解

未来,你所在的板块,涨幅小,就会有赔钱的风险

但如何买到一套具备升值潜力的房子,买房之前的知识储备甚至常识了解就很重要

这也是为什么你突然会发现,以前大家都是按区域买房置换,现在开始满上海买房

曾经我在浦东做过一个项目,位于周康板块,当时我们研究的客群中,发现大部分刚需客来自于张江,而置换客也都来自三林上南等。外区域客也有,真的不多

但是现在,你很难做到这种统计,你会发现,除了区域客之外,即便是刚需,也有满上海买房的

张江男,也有可能买大虹桥,浦西的土著,也愿意跨江来到前滩看一看

大家的眼光,都开始聚焦在,有潜力的板块中

05

这也是最近内环盘遭哄抢的原因

大家都觉得说,为什么在内环的豪宅认筹比都高的吓人,怎么这么多有钱人!

还有怀疑是不是这些盘都是找托排队,故弄玄虚

其实这些热卖的内环盘,都具备一个很重要的因素,那就是推出了低总价的小户型,降低了内环上车的门槛

但其实背后,是大家开始,在力所能及的范围内,对占据绝版核心位置的渴望

这种逻辑说不出什么道理,但是很多购房者都在押注这些为自己降低焦虑感,对地段如此,对学区如此,对低总价的思考也是如此

所以你说说,买房有多难,辛亏我没多少钱,不然要愁死

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

PartnerShare

- 0.0

(0)咨询产品免费试用Joinsight电子表格BI

- 3.7

(3)咨询产品免费试用PowerProject 项目管理系统

- 3.8

(13)咨询产品免费试用Teamind

- 0.0

(0)咨询产品免费试用飞星SCRM

- 4.0

(5)咨询产品免费试用长亭科技-牧云(Cloud Walker)主机安全管理平台

- 0.0

(0)咨询产品免费试用