混改成绩单:大悦城效果最显著,金茂、首开后劲足

编者按:本文来自微信公众号 和讯房产(ID:hexunhouse),作者:刘宝丹,36氪经授权发布。

房地产行业整体增速放缓,市场竞争愈加激烈。运营效率成为企业发展的关键能力,然而国企央企出身的房企今年上半年运用自有资本的效率普遍偏低。也就是说,反映这种效率的ROE指标偏低。

和讯房产发布的《2019上半年房企净资产收益率榜单》,2019上半年房企ROE平均水平仅为9%,但国企普遍低于均值,保利发展、中海地产、华润置地、首开股份、首创置业等ROE均低于9%。

在这种背景下,作为国企改革的突破口,混合所有制改革(以下简称为“混改”)的推进显得尤为重要。混改旨在通过体制机制的创新改革,实现国企经营效率的改善和经营活力的提升。记者选取4家正在进行混改的房企,对其混改模式进行测评,以便从中窥见国企未来发展的潜力。

混改进程与房企业绩密不可分

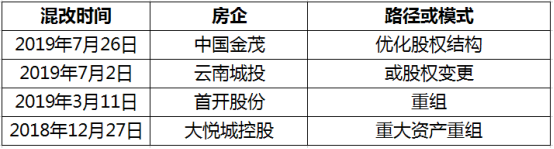

整体而言,国企出身的房企对于混改仍处于积极探索阶段,不同房企之间的混改程度也不尽相同。记者选取如下4家房企进行测评,结果显示,中国金茂混改效率最高,已初步完成股权优化;大悦城控股已经完成重组,资源整合优势得以彰显;首开股份和云南城投还处于相对初级阶段。

制图:和讯房产

梳理节点可以发现,中国金茂早在2009年就进行过一次配股,完成后中化持股量由69.74%降至62.87%。不过,中国金茂真正把混改提上日程还是今年7月,中国金茂与中国平安、新华人寿分别订立股份配售协议和签订股份认购协议。由此,中国金茂前三位的股东持股比例变为中化香港持股占比35.1%,中国平安持股15.2%,新华人寿持股9.18%。

“中化集团最早的持股比例将近69%,逐步下降到现在的50%以内,未来我们还会继续下降。”中国金茂执行董事兼首席执行官李从瑞表示,希望中国金茂在保持央企属性的前提下,无限接近市场化。

在业内人士看来,中国金茂直接在股权层面引进外部投资者,以达到转换经营机制、提高运行效率的目的,效率较高。财经评论员严跃进认为,金茂这两年在高端物业开发等方面做的较好,有很好的行业示范性,这也使得其更容易参与混改。

与中国金茂的股权优化相比,大悦城控股和首开股份的混改模式还处于初级阶段,大悦城控股已完成重组,首开股份的合并重组也已得到北京市国资委的批准。

大悦城控股于2018年12月27日发布《收购报告书》,这预示着重组正式完成。和讯房产获悉,通过本次交易,大悦城控股与大悦城地产将形成住宅、商业板块的优势互补,在融资、市场、人才、土地获取及品牌等方面发挥协同效应,有利于激励机制的完善和运营效率的提升。

至于首开股份,2019年3月11日下午,北京市国资委官网上发布首开集团与房地集团实施合并重组的通知,随后,首开股份在公告中透露,北京房地集团有限公司的国有资产无偿划转给首开集团。

在严跃进看来,首开股份与房地集团的联手有助于实现双赢。“首开股份加入到国企改革的行列中,是积极补充土地储备和实现土地开发策略的转型需求;同时,房地集团这两年业务局限在北京市场,市场知名度不大,通过类似重组也可以实现更好的发展。”

与上述3家房企相比,云南城投的混改略显“仓促”。

7月2日,云南城投发布的《关于重大事项提示及复牌》公告显示,云南省人民政府与中国保利集团有限公司签署了战略合作协议,保利集团拟参与省城投集团层面的混合所有制改革。对于混改方式、持股比例等,至今尚未明确,不过根据协议,云南省城投集团控股股东可能发生变更。

事实上,在混改之前,云南城投已连续亏损多年。财报显示,2015—2018年,云南城投的扣非净利润分别为-1.81亿元、-3.65亿元、1.12亿元、-8.21亿元。不仅如此,2019年半年报,云南城投营收下滑51.86%至约18.85亿元,归属于上市公司股东的扣除非经常性损益的净利润大幅下滑277.21%至-8亿元,加权平均净资产收益率减少11.36个百分点至-15.30%,盈利能力不容乐观。

对此,严跃进表示,云南城投由于自身经营问题,预计会有较大的变动,包括管理层人事的变动和后续业务调整等,混改本身会对后续业务形成影响。

值得一提的还有华润置地和保利发展,这两家龙头央企的混改模式并不涉及自身股权变化,当前的一些动作是参股其他房企。

制图:和讯房产

以华润置地为例,它于去年底成功入股天津城投,对此,华润置地在财报中表示,华润与天津城投股东签订注资协议,以利用自有资金人民币79.34亿元收购该公司49%股权。该重大联营公司主要从事与华润置地类似之业务,对物业发展业务具策略价值。

克而瑞研究总监洪圣奇曾表示,收并购是获取优质土地的重要来源,特别是目前地价不便宜的时候,所以规模房企尝试以并购模式发展是当下正常的思路。

大悦城效果显著 重组后ROE破10%

正如中化集团董事长、党委书记宁高宁所言,混改的核心问题是效率问题,而效率的表现就是资产回报率问题。因此,评价混改最有说服力的标准就是业绩表现,从当前阶段看,较早实施混改的房企已初见成效。

表现最明显的是大悦城控股,2019年上半年,大悦城控股交出了重组后的首份半年报,业绩亮眼。财报显示,上半年,大悦城控股整体营业收入182.71 亿元,较上年同期增长102.96%,归属于上市公司股东的净利润19.32 亿元,较上年同期增加41.97%,实现签约金额(含权益)253.98亿元,同比增长62.86%。可以说,各项指标均较去年同期有显著增长。

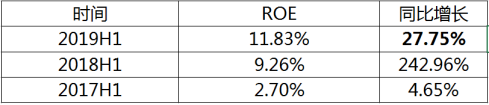

从ROE角度看,大悦城控股的表现亦呈现良好的上升势头。财报显示, 2019年上半年大悦城控股的ROE为11.83%,首次超过10%,普遍高于大多数房企。众所周知,大悦城控股的ROE长期处于低位,从下表可以发现,大悦城控股从筹备重组到重组成功,其ROE表现是节节高升。

大悦城控股近2017H1至2019H1ROE数据

数据来源:企业公告

不仅如此,多家金融机构对重组后的大悦城控股非常看好。8月29日,华泰证券发布研报称,重组完成后,大悦城控股融合住宅地产与商业地产,定位全产业综合地产开发平台,产业协同和核心竞争力进一步提升,维持“买入”评级。

值得一得的还有首开股份,业内人士推测,首开股份与房地集团的合并是为了在城市更新业务方面有所拓展,加快棚改项目开发进程,让销售规模尽快释放。“实际上,这两年首开股份对外的投资节奏是加快的,混改有助于市场化的操作和运作”

实际上,首开股份的发展潜力有所增大。根据和讯房产独家发布的《2019年上半年上市房企成长潜力榜单》,该榜单从销售金额、销售增速、拿地金额/销售金额三个维度进行对照分析,评出未来发展潜力最大的TOP50上市房企,榜单显示,首开股份位居第18位,比去年同期上升30个名次。

中国金茂的混改节点是今年7月,效果还需要进一步观察,不过李从瑞表示,和平安在不动产、银行和发债之前就有合作,未来随着平安成为金茂的第二大股东,双方在城市运营拓展、项目开发、金融产品等方面的合作都会加强和进一步加快。

分析人士认为,混改推进后有助于发挥多方股东优势,推动公司未来价值增长。而随着混改进程迈出坚实一步,中国金茂未来的进一步动作值得期待。一个值得期待的数字是,未来,中国金茂的合同签约金额与回款金额双双突破一千亿元的时间或将加速前进。

虽然房企混改的效果大多已有所显现,但混改是一个漫长的过程,当下讨论成功与否显然为时尚早。

正如王悦在《混改:资本视角的观察与思考》所言,混改的过程不是百米赛跑,而是万米长跑,从筹备阶段到引入资本阶段,直到最终的体制机制改革阶段,需要大量时间。混改仍处于探索阶段,不过,可以确定的是,这是个不错的开始。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

白山云科技-数聚蜂巢iPaaS

- 0.0

(0)咨询产品免费试用联想LeapHD大数据平台

- 0.0

(0)咨询产品免费试用瑞云渲染

- 0.0

(0)咨询产品免费试用安畅网络

- 0.0

(0)咨询产品免费试用东软-大数据

- 0.0

(0)咨询产品免费试用百分点-大数据操作系统

- 0.0

(0)咨询产品免费试用