一年倒闭1万多家门店,酸菜鱼品类还有希望吗?

导语:

根据企查查数据,2020年酸菜鱼品类的新开门店数为10329家,倒闭门店数达到了11299家,在过去一年,酸菜鱼品类的闭店数明显高于开店数,可以看出整个酸菜鱼品类进入了负增长的境地。那么,2021年还适合开酸菜鱼餐厅吗?我们是否还能对酸菜鱼品类满怀希望?

文章看点:

酸菜鱼品类的概貌是怎样的?

酸菜鱼品类的发展现状又是如何?

酸菜鱼品类面临的难题和出路是什么?

6月3日,一家名为“太二前传”的川菜馆在广州太古汇正式开业,这家有着“太二”标签的餐厅主营的是川菜,并且不卖酸菜鱼,只卖其它川菜。这表明,日后“太二”一词已经不能被直接等同于酸菜鱼,它还可能指这家综合性的川菜馆。

从酸菜鱼品类转型到上述菜系(川菜、重庆菜)这并不只是太二一家这样操作,我们把时间线往前推,2020年,曾经定位为可以喝汤的酸菜鱼”的九锅一堂正式打出了重庆菜的招牌,同年,广州当地的酸菜鱼品牌“阿强酸菜鱼”也升级为“阿强家真致川菜”……

伴随着酸菜鱼头部品牌们的转型,依然还坚守在酸菜鱼品类的品牌们,如姚姚酸菜鱼、江渔儿等也在积极求变,但不可否认的是,酸菜鱼品类陷入了发展瓶颈期。

此时,若和一个经营酸菜鱼的老板聊天,他大概会给你一个迷茫的回馈,因为可能连他自己都不知道这些问题的答案:酸菜鱼品类未来将以何种方式去往何方?它还能实现过往的辉煌么?如果不能,那么酸菜鱼的钱还能赚多久?

要解开酸菜鱼经营者内心的迷茫,我们需要先打开酸菜鱼品类的大门,从它的发展之路说起。或许只有走完了整个品类的发展历程,我们才能找到破解酸菜鱼品类困局的方法。

1. 酸菜鱼的前世今生

从基本要素来看,酸菜鱼是酸菜加鱼的川菜菜品。酸菜鱼的产生和川菜技艺的形成、以及酸菜的诞生息息相关。观察君下面来对酸菜鱼这个菜品进行深度拆解。

酸菜鱼:属于重庆江湖菜-属于上河帮渝派川菜-属于川菜-属于中国地方菜;

酸菜鱼=四川酸菜+(重庆)长江流域的江河鱼+川菜技法;

酸菜鱼落地的三大起源:人类吃鱼的历史、四川酸菜的诞生、川菜技艺的传承。

基于以上分析,我们就基本能确定酸菜鱼的起源。

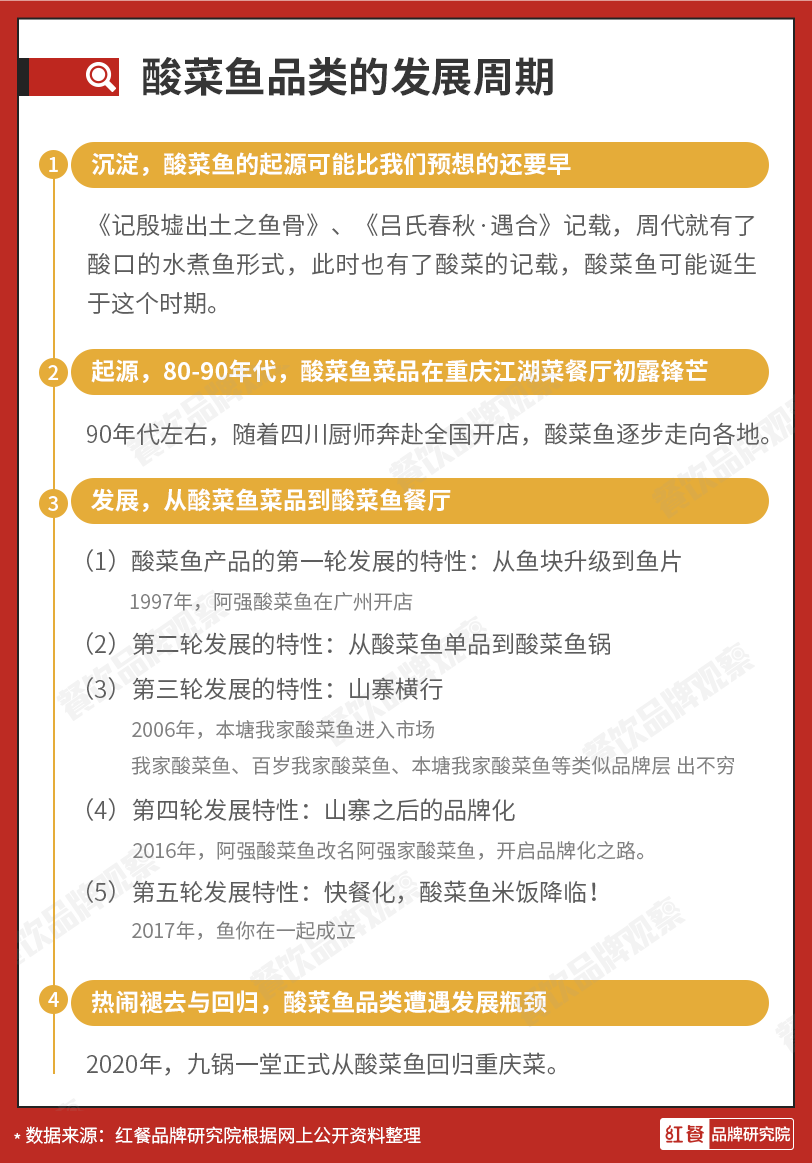

1. 沉淀,酸菜鱼的起源可能比我们预想的还要早

重庆位于长江上游,自古就有着江城之称,靠江的自然特性让重庆人民养成了爱吃鱼的饮食习惯,这为酸菜鱼的诞生创立了条件。

但是酸菜何时与鱼组成了这么一道菜暂未有定论,观察君翻阅史实后发现,酸菜鱼的起源也可能比我们预想的还要早。

《记殷墟出土之鱼骨》中记载,商代后期就有了水煮鱼的形式,且还是咸酸口味的菜品,水煮、鱼、咸酸口味,这极其靠近酸菜鱼的烹饪方式及味型。再看《吕氏春秋·遇合》,其中也记载了文王爱吃酸菜的历史事实。

我们将这些要素合并:周代就有了水煮鱼和酸口的鱼菜品,且同时也有了人们爱吃酸菜的记载,那么由此可大致推算酸菜鱼这道菜在这个时期或已经诞生了。

2. 起源,80-90年代酸菜鱼菜品在重庆江湖菜餐厅初露锋芒

由于缺乏确切的史料考证,酸菜鱼的起源至今并未有任何科学论证,但在大多数人的认知里,酸菜鱼可能起源于80-90年代的重庆江湖菜餐厅,这是目前流传最广的观点,但民间还有另外一种起源说法:渔夫将酸菜和鱼一锅煮便发明了这种吃法,随后就流行到了餐馆。

酸菜鱼品类发展的早期,酸菜鱼主要位于重庆菜餐厅,尤其是重庆江湖菜一脉。到了90年代左右,随着四川厨师奔赴全国开店,便将酸菜鱼给带了出去。

走出去,这就给酸菜鱼的发展埋下了一个开端。

加上中国人对于腌菜有一种特殊的情感,酸菜爽口的酸菜是很多人的心头好,加上鱼也是鲜美的代名词,多个要素一结合,酸菜鱼这道菜便开始走红了。

3. 发展,从酸菜鱼菜品到酸菜鱼餐厅

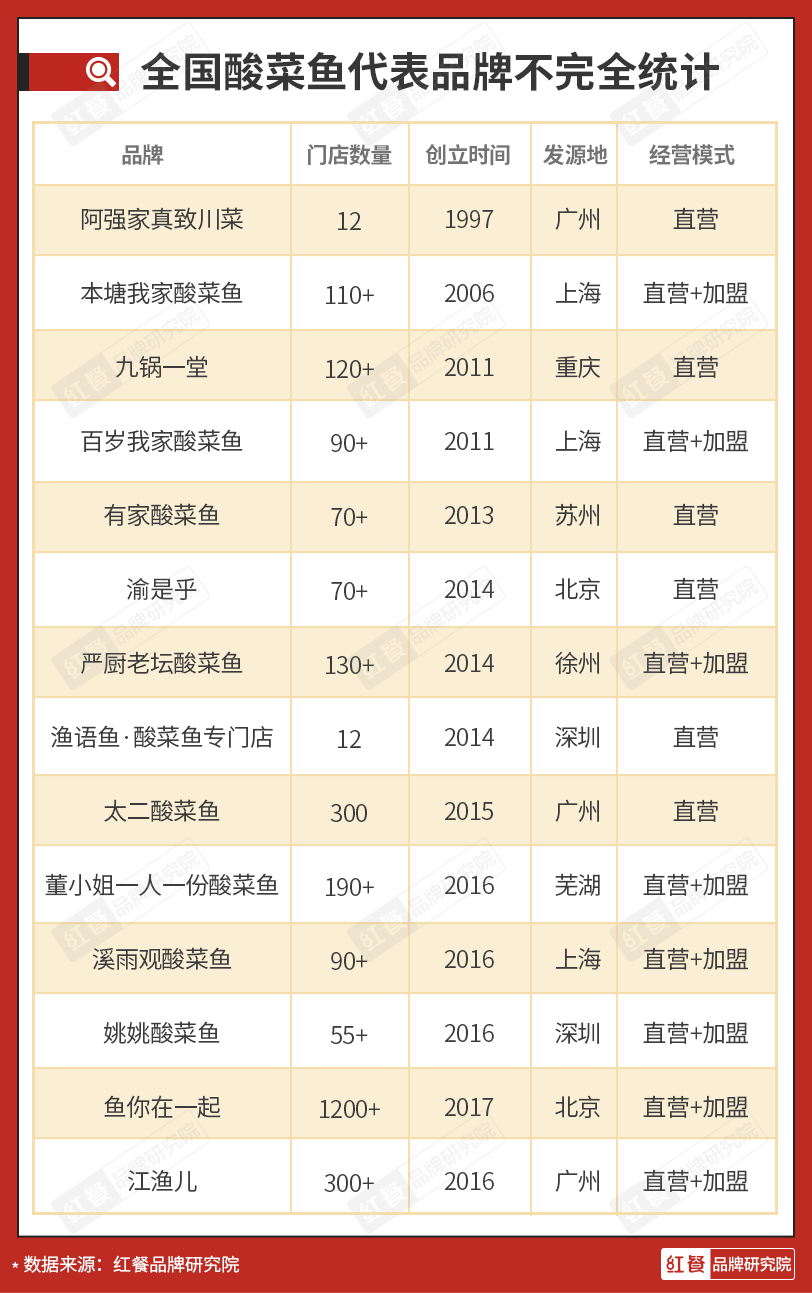

1997年,四川乐山的胡强夫妇来广州开了家“阿强酸菜鱼”,没想到,向来习惯清淡口味的广东人对于酸菜鱼也爱得深沉,阿强酸菜鱼在广州很快就生意红火了起来,它也见证了酸菜鱼菜品的第一轮黄金发展时期。

(1)酸菜鱼产品的第一轮发展特性:从鱼块升级到鱼片

更关键的是,阿强的酸菜鱼和过往的酸菜鱼菜品并不相同,过往的酸菜鱼只需要将鱼切成小块即可,阿强酸菜鱼则是将鱼切成鱼片。这样做的好处在于鱼肉更入味、份量看起来更多、鱼更好熟,口感也更嫩。

渐渐的,鱼片式酸菜鱼在整个餐饮业流传开来,成为了各大川菜馆通用的做法。但在那时候,即使市场中已经有了不少门店的店名中带有“酸菜鱼”字样,然而酸菜鱼在那些店中还不过是其中的一道菜而已。

此外,我们还得注意另一个事实,四川厨师来到各地,他们带出来的并不仅仅是酸菜鱼,其它如烤鱼、水煮鱼也在同一期间进入市场。可能是酸菜鱼的经营者看到烤鱼可以像火锅一样加入蔬菜,他们从中借鉴了思路,到了2000年左右,可以加菜的酸菜鱼也进入了市场。

(2)第二轮发展特性:从酸菜鱼单品到酸菜鱼锅

当往酸菜鱼中添加菜品的做法日益流行之后,酸菜鱼开始衍生出了更多玩法。譬如有些经营者为了提高人均消费,开始做起来了酸菜鱼锅。

酸菜鱼锅有三种类型,第一种是像麻辣烫一样,顾客点好要加入酸菜鱼锅的菜,餐厅在出餐时将菜烫熟,再直接放到酸菜鱼锅里,它的好处是可以提高就餐效率,锅一上桌,顾客直接就可以吃鱼、吃菜;第二种是在酸菜鱼的盘子下方放入干锅蜡烛、酒精灯等来缓慢加热,它的好处在于顾客可以先吃鱼,等鱼吃完了再吃菜;第三种方法是用电炉加热酸菜鱼锅,它的形式类似于吃火锅。

酸菜鱼这道单品往3个截然不同的发展方向探索,自然也诞生了3种不同模式的酸菜鱼餐厅。比如麻辣烫形式的酸菜鱼锅更多出现在酸菜鱼快餐店,其余两者则多出现于正餐餐厅和火锅店。譬如本塘我家酸菜鱼就走的电炉加热的路子,在这里,人们可以像吃火锅一样吃酸菜鱼,从具体产品来看,除了招牌酸菜鱼之外,门店还有柠檬鱼、金汤鱼、苗家酸汤鱼等锅底选择,可选配菜也多达60多个SKU。

(3)第三轮发展特性:山寨横行

(4)第四轮发展特性:山寨之后的品牌化

也恰好是这段时间,太二酸菜鱼用年轻化的打法对标年轻人的酸菜鱼消费,除了率先推出加入了菊花花瓣来提高产品颜值的老坛子酸菜鱼之外,太二的“二”文化也风行于餐饮业,比如“超过4个人不接待”、“酸菜比鱼好吃”等口号在当下看来依然是一记妙招。

然而,同样是在2016年,整个酸菜鱼品类还有一股革新力量正在酝酿。

(5)第五轮发展特性:快餐化,酸菜鱼米饭降临!

此外,酸菜鱼米饭的门店大多以快餐小店为主,这样自然也给品类快速复制开店提供了可能性。

以成立于2017年的鱼你在一起为例,不过短短几年,就凭着拥有1200+家门店的规模立于整个酸菜鱼品类门店数的最前列。

4. 热闹褪去与回归,酸菜鱼品类还在等下一轮发展的到来

当酸菜鱼市场发展到一定程度的时候,同质化竞争愈发严重,酸菜鱼的内卷就变得极其厉害,因为几乎每家中式餐馆都可能有酸菜鱼这么一道菜。

2. 关店数达到11299家,酸菜鱼餐厅怎么了?

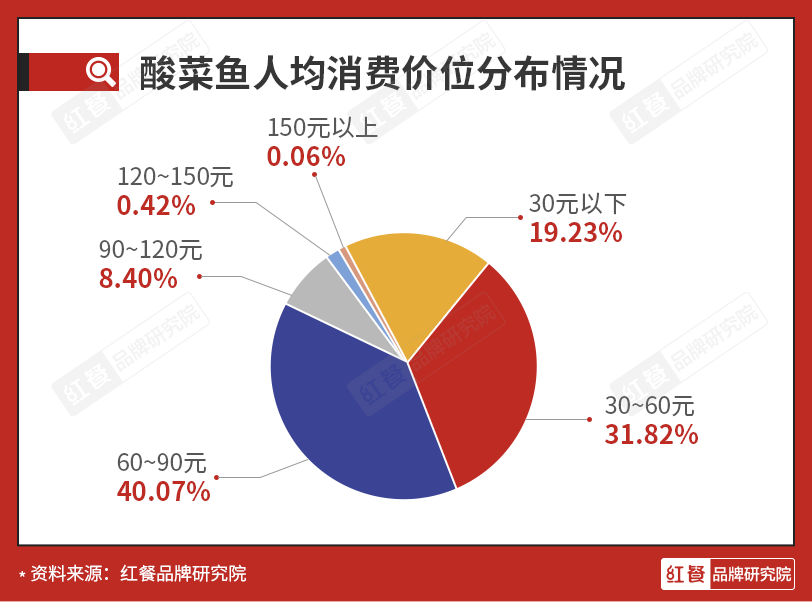

1. 人均60元以下门店占比过半

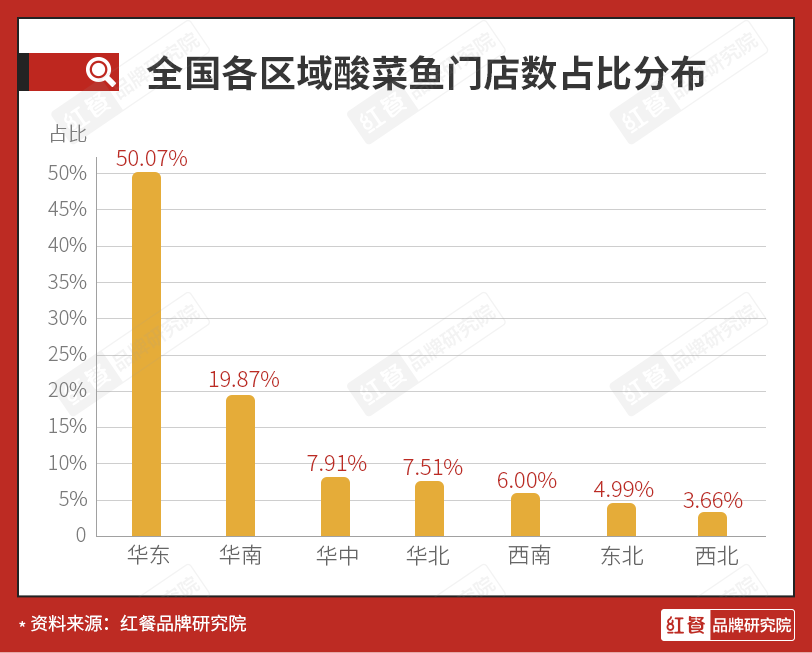

红餐品牌研究院的数据显示,人均消费在60-90元的酸菜鱼门店占了40%,60元以下占了51%,90元以上不到9%,可见整个品类的消费还是以中低端为主。

2. 酸菜鱼品类的现状:迷茫与停滞

经过了大排长队、街头巷尾全是酸菜鱼门店的发展高潮时期,酸菜鱼近年来逐渐沉寂了下来。迷茫和困惑,似乎成了从业者的集体感受。与此同时,尝试也从未停止。

以太二酸菜鱼为例,它在2020年新增了100家门店,拿下了酸菜鱼品类净增长第一的标签,但随着太二门前排着的长队消失,早前打着绝不做外卖的太二也开始做起了外卖,并且还开出了“太二前传”门店做起了川菜。

鱼你在一起在2018年就对外表示门店数已破1000家,早前表示“以平均每天2.7家店的速度快速布局全国,创造了一天完成57家门店签约的行业奇迹”,而到了2021年,其门店数还停留在1200+。

停滞是一个标签,迷茫则是事实,观察君走访了多家商场,发现大多周边的品牌都在排队,唯独一些酸菜鱼餐厅门前冷落。包括姚姚酸菜鱼在上海仅有的两家门店如今也是歇业倒闭状态。

当然,仅仅是关闭两家门店这并不算什么,但整个酸菜鱼品类的闭店数却多得可怕,2020年酸菜鱼门店的新开店数为10329家,关店门店数为11299家。在上一年,酸菜鱼品类的闭店数高于开店数,品类完全进入了负增长。

对于顾客的逃离和市场热度的下滑,酸菜鱼品牌们几乎不约而同做起了创新的尝试。

2021年,姚姚酸菜鱼也走起了多元化路线,推出了小炒、饮品、小吃等产品,还借鉴了鸳鸯锅设计,将酸菜鱼与水煮牛肉、番茄鱼、肥肠凤爪等二拼为一。

除了扩充产品的SKU之外,酸菜鱼餐厅对鱼的食材也进行了改变。在2017年左右,很多酸菜鱼餐厅都在主推巴沙鱼、龙利鱼这类冷链冰鲜产品,但到了近期,整个酸菜鱼品类又逐步回归黑鱼、炉鱼、鲟龙鱼、草鱼、鲈鱼等本地鲜活鱼。

但这些创新看起来并没有将酸菜鱼餐厅彻底从低落中拯救出来,探索和谋变之路还得继续。

3. 酸菜鱼品类的发展为什么遇阻?

发展遇阻是一个事实,更是一个不容忽视的信号,那么,这是什么原因造成的呢?

1. 发展滞缓的可能原因

观察君且将酸菜鱼品类的滞缓问题归了类。

(1)强加盟模式的酸菜鱼快餐品牌,发展滞缓有以下四点原因:

① 过早标准化、全配送模式导致门店丧失了创新的可能;(过早标准化,会形成产品的封闭属性;全配送模式,导致门店不需要做任何创新,也基本无法创新)

② 快招式发展,强调餐饮小白也可入局,但如果总部赋能不到位,也会导致加盟店更无竞争优势;(快招对餐饮人无要求,全靠总部系统管理,如果总部对门店关注不足,门店基本无法正向发展。)

③ 加盟店多是餐饮小白,经营依赖总部,但总部又只懂得增加新品,并不能解决真正的经营痛点;(这是快招品牌的一个通病,也是大多加盟品牌的通病,传统餐饮模式只看到产品,忽略了运营能力,这是很多餐饮人的通病)

④ 一落地就走快餐式标准化发展,产品缺失壁垒与护城河,导致整个酸菜鱼快餐品类陷入同质化难题。

① 很多正餐餐厅追求活鱼,但是活鱼现杀又难以管控,导致翻台率低、模式较快餐更复杂,餐饮小白做不了,餐饮老手又不太愿意做;

③ 2018年之后,单品模式不再受宠,酸菜鱼、石锅鱼、烤鱼、鱼火锅、水煮鱼等鱼品类互相影响,外加酸菜鱼单品势能及热度逐步下滑,最终影响了酸菜鱼品类的发展速度被拖慢。

2. 酸菜鱼餐厅被鱼的工序给整懵了,只关注产品,整个品类越来越无趣

酸菜鱼品类前几年的发展速度过快,行业经营者忙于开店扩张、标准化产品,忽略了产品之外的建设。

比如鱼一直是酸菜鱼品类的发展痛点,一些酸菜鱼快餐品牌则是通过央厨处理鱼片,再即时冷链配送到门店,这涉及到鱼的标准化、调料的标准化、烹饪的标准化、经营的标准化,餐厅过于关注产品标准化的事儿,自然无暇顾及产品之外的其他消费者需求。

产品思维很容易导致门店在生意不好时,老板也会惯性想到用产品破局,比如说生意不好,门店就开始在菜单上增添其它产品。

只关注产品,但又没能真正做好产品,这自然造就酸菜鱼品类与消费者的脱节。而消费者的体验在餐饮消费者却是不容忽视的一个点,太二酸菜鱼之所以能迅速走红,很大功劳是因为其懂得如何抓住消费者的需求。

3. 酸菜鱼餐厅不可以“无趣”

有些经营者可能会问:别的品类也只做产品,它们也很无趣,为什么无趣只在酸菜鱼是一种罪?

火锅可以加入乌鸡卷、毛肚、鸭血等,但酸菜鱼不行,人们到酸菜鱼店就是来吃鱼的,加入更多的产品只会让人们感觉餐厅定位错乱。

此外,酸菜鱼是单品餐厅,即使外加几十个SKU的涮菜,它依然是单品餐厅,这就产生了一种矛盾,增加产品并无益,但不增加产品,顾客又容易腻,两个矛盾结合之下,就导致酸菜鱼餐厅并不能光从产品本身寻求破局。

对于一个容易吃腻,不能天天吃的菜品,餐厅变得无趣吸引力就会大打折扣。而太二早前也正是通过打破无趣才胜出的。

4. 没有高端镇场,缺失高端能力,或许也会造成消费价值的低迷

在人均350元左右的上海菜馆,也有售价28~79元一份的酸菜鱼菜品,可以看到即使在高端餐饮,酸菜鱼也不过是一个并不高昂的点缀菜而已。

再比如即便在定位为高端川菜的金孔雀门店中,一份酸菜鱼的售价也仅为128元;太二的老坛酸菜鲈鱼土豪版的售价是258元(三人份),这几乎是整个酸菜鱼售价的顶峰了。

数据可见,150元以上酸菜鱼餐厅的比例为0.06%,如果整个酸菜鱼品类没有高端餐厅镇场,缺失了高端消费的价值,那么酸菜鱼品类也不会有太大的成长性(参照粤菜,粤菜高端餐厅更多,这也奠定了粤菜的优质地位。包括湘菜和川菜正在往高端发展,也是因为经营者意识到高端对于一个菜系、菜品有着非常重要的奠基价值)。

4. 要相信,酸菜鱼品类永远有希望

酸菜鱼餐厅发展停滞,经营者陷于迷茫状态,缺失了与市场的沟通能力,导致品类目前发展整体偏低迷。但是,危机往往伴随着改革的可能,一个品类看似没有希望,这恰恰是给改革者留下了充分的发展机会。

1. 活鱼现杀依然还是有价值

人均30元左右的酸菜鱼快餐用的是标准化冷链食材,人均60元左右的餐厅大多还在走活鱼现杀模式,支持顾客吃完一份30元的酸菜鱼快餐还能再约几个好友走进酸菜鱼正餐,可能就在于“活鱼现杀”这几个字。

新鲜的坚守永远是餐饮业食材的第一性原理。比如望蓉城、我家酸菜鱼等,它们能从酸菜鱼品类的热度下滑还一路发展到今天,这和它们坚守门店鲜活食材有着极高的关联。

无论是60-90元的中端,又或者是150元以上的中高端,鲜活鱼、鲜活食材的坚守都是基本要求。

2. 当务之急是要让餐厅变得有趣、有品质

太二酸菜鱼的排队没有之前那么壮观了,这和太二餐厅持续扩张有关联,也和市场看腻了太二的玩法有关联,甚至和酸菜鱼品类的同质化困局脱不开关系。

不过,对于一些有吸引力的酸菜鱼品牌,顾客还是愿意排队吃鱼的。

望蓉城在上海主打年轻白领消费,以活鱼现杀、还原古法酸菜鱼等优势在市场有一定的影响力。在食材端,望蓉城和上海渔业合作,以提供品质活鱼。在消费端,望蓉城以顾客口味为准,承诺不好吃可退/换。

但总体来说,望蓉城的举措还比较中规中矩,如何在好玩、有趣、有品质之上更得到市场的认可,这还需要整个品类的经营者多下心思。

3. 吃鱼这一核心不能被打破

需要明确的是,酸菜鱼餐厅的核心是鱼,而非其它。

很多酸菜鱼餐厅为了获客增加了小龙虾、鸡鸭鹅牛羊等产品,一旦其它菜品比鱼更多的时候,顾客到店就不会为了吃酸菜鱼了,而问题是,如果不是为了吃鱼,顾客可能根本不会踏入酸菜鱼门店。就好比说一家火锅店卖着更多的炒菜而不是火锅,这基本会造成顾客在消费认知方面的错乱。

鱼才是酸菜鱼餐厅的核心,一些比较聪明的酸菜鱼餐厅,比如“别错过老坛酸菜鱼”它以酸菜鱼为主菜,基于鱼为核心食材的重要原则,还推出了万州烤鱼作为第二产品。此外,一些同类玩法的酸菜鱼餐厅也推出了水煮鱼、石锅鱼等鱼产品。只要让顾客产生“这家店是专业做鱼,且酸菜鱼也做的不错”的认知,那么餐厅的定位也就不会容易乱。

而要区隔其它烤鱼、水煮鱼餐厅,其根本在于酸菜鱼的核心地位得提到最高,酸菜得好吃,鱼也得优质,尤其是酸菜鱼这道菜品得是招牌/主推。

至于要不要推出其它的川菜、湘菜等,这并没有标准答案,观察君认为只要它们的数量和主推地位不与鱼的产品造成认知混淆,这基本并不碍事。

要做到这一点,核心在于:酸菜鱼经营者更得对酸菜鱼品类的地位永存希望,这是一切的根本。

结语

记者在今年咨询过一个酸菜鱼从业者A:“2021年关闭了1万多家酸菜鱼餐厅,酸菜鱼品类热度持续下滑,还能对这个品类保持希望吗?”

A回答:“Of course!人类吃鱼吃了上百万年,甚至可能更久,石器时代就有吃腌菜(酸菜、泡菜)的生活方式,所以酸菜鱼怎么可能消亡?只要人类还在吃鱼,还在吃酸菜,那么酸菜鱼就永远有希望,何况一些优质的酸菜鱼门店到了2021年还在排队,我们为什么不满怀希望呢?”

本文来自微信公众号 “餐饮品牌观察”(ID:cyppgc88),作者:方也许,编辑:奥淇,设计:黄李辉,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

点就通

- 0.0

(0)咨询产品免费试用爱创科技-爱创追溯云

- 4.7

(17)咨询产品免费试用体验家XMPlus

- 4.6

(32)咨询产品免费试用七牛 CDN

- 0.0

(0)咨询产品免费试用知你客服

- 5.0

(1)咨询产品免费试用微友助手

- 4.0

(1)咨询产品免费试用