"有钱"的南京,咋被网红品牌嫌弃了

编者按:本文来自微信公众号“商业地产头条”(ID:Dtoutiao),作者:黄柏坚,36氪经授权发布。

金陵南京,总是被架上PK擂台。

易中天笔锋下的它,与古都西安韵味契合,“几分华贵,几分儒雅”,但较之北京“多了几分隽秀水灵”。

作家安妮眼中的它,是个“需要体味的城市,没有太多喧嚣”。没有上海淮海路的偏偏精致,亦没有上海人行色匆匆。

“所以,它(南京)注定和潮流无关。”这种脱轨,在“网红”造城的当下,被无限拉长。

“如何看待南京新一线城市排名跌到很多城市之后?”“南京新街口和重庆解放碑,哪个更繁华?”“杭州已经远远甩开南京?”……南京,陷入了新的车轮战。

成都与魔都争抢首店、造网红mall远洋太古里、IFS,虏获一波大牌芳心;重庆5D魔幻,“世界”网红来福士,扬帆朝天门;“抖”火的西安,成中国奢侈品第四级,赛格、SKP争抢店王。

后起的杭州、长沙,亦不逊色。前者拿下了茑屋中国首店、内地第4家Costco,后者有“排队之王”超级文和友、茶颜悦色坐镇。

可热闹是它们的,南京什么也没有。这个2019年人均社消额排名NO.1、坐拥“中华第一商圈”的城市,明明是个实力派,却声浪微微。

它不缺文化、底蕴、硬核力,却缺一套翻红方案。

01

两弹爆红:德基广场LV、水游城H&M“疯抢潮”

重庆解放碑“好看”,南京新街口“有钱”。

四大金刚——德基广场、中央商场(新街口店)、金鹰中心及新百——撑起了新街口的贵气。其中,据赢商网调研后统计,德基广场连续两年百亿称王。

*德基广场图片来源/赢商网

2018年,德基广场年销售额为100+亿元;至2019年,这一对应数字已升至112.4亿元。而金鹰中心2018年的销售额达38.51亿元。

在南京,德基广场的地位,一如SKP之于北京、恒隆广场之于上海,抑或是太古汇之于广州。2006年入市的它,是奢侈大牌闯关南京的起点,第一位登场的咖是LV。

2007年7月,德基广场一楼102、103、105、106四个铺位打通,“路易·威登(LV)”的中英文LOGO亮起了灯。拉门而开,排队抢购“万元包”的人群接踵而至。

“这边刚宣布开业,那边收银台前便已有十多人拿着信用卡排队等着付款提货,2万元一只的皮包有人一买便是两三只。”这是彼时出现在当地媒体报道中的一幕。

三年后,爱马仕来了。站台的全球首席执行官 Patrick THOMA笑言:“古都南京是中华民族文明、财富和创意的摇篮,爱马仕在此开专卖店让人雀跃。”

同样雀跃的是,陆续而来的Coach、Gucci、Prada、Chanel……截至目前,据公开资料,超95%一线奢侈大牌均已进驻德基广场。

来源/ 赢商大数据制图/商业地产头条

声色澎湃的奢华,独属富人;而H&M、Zara降临后掀起全程“热购”,让南京在2008年前后,再次出圈。

自2004年起,南京酝酿着区别于“傲娇”新街口的大众消费场。四年后,水游城横空出世。这座靠着水榭秦淮的mall,喊出了3个口号“年轻、动感、时尚”,直勾勾盯着南京年轻白领及百所高校大学生。

*南京水游城图片来源/赢商网

南京第一家H&M、第一家Zara、第一家MUJI、第一家优衣库……拓荒者,水游城,带来了“没事就去水游城逛逛吧”的洗脑式消费大潮,南京由此成了全国第3个拥有快时尚品牌的城市。

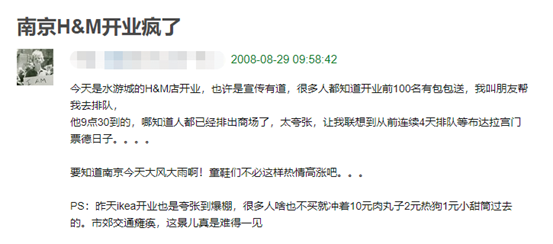

“今天南京大风大雨,水游城H&M开业,9点30分,排队的人已经排到商场外太夸张,让我联想到从前连续4天排队等布达拉宫门票的日子。”

图片来源/豆瓣截图

段子式的刷屏中,水游城开业第一年即实现盈利,年销售额近10亿元,日均人流量3-5万,年客流量达1500万人次。

两弹爆红,从奢侈品切入,到快时尚“扫荡”,在21世纪首个十年,南京活成了商业圈顶流。蹿红背后,是硬核消费客群及消费力的胜利。

避开上海及其所辐射的苏锡常经济圈,新街口主攻区域是南京本地、苏北及安徽沿江经济带,客群基数大。

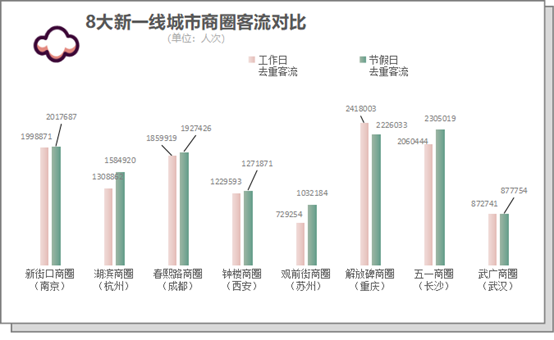

据赢商大数据统计,新街口商圈内已开业的购物中心、独立百货项目共16个,为南京商业项目密集度最高的商圈,工作日/节假日去重客流均近200万人次。

来源/赢商大数据-赢在选址制图/商业地产头条

数据来源/赢商大数据-赢在选址制图/商业地产头条

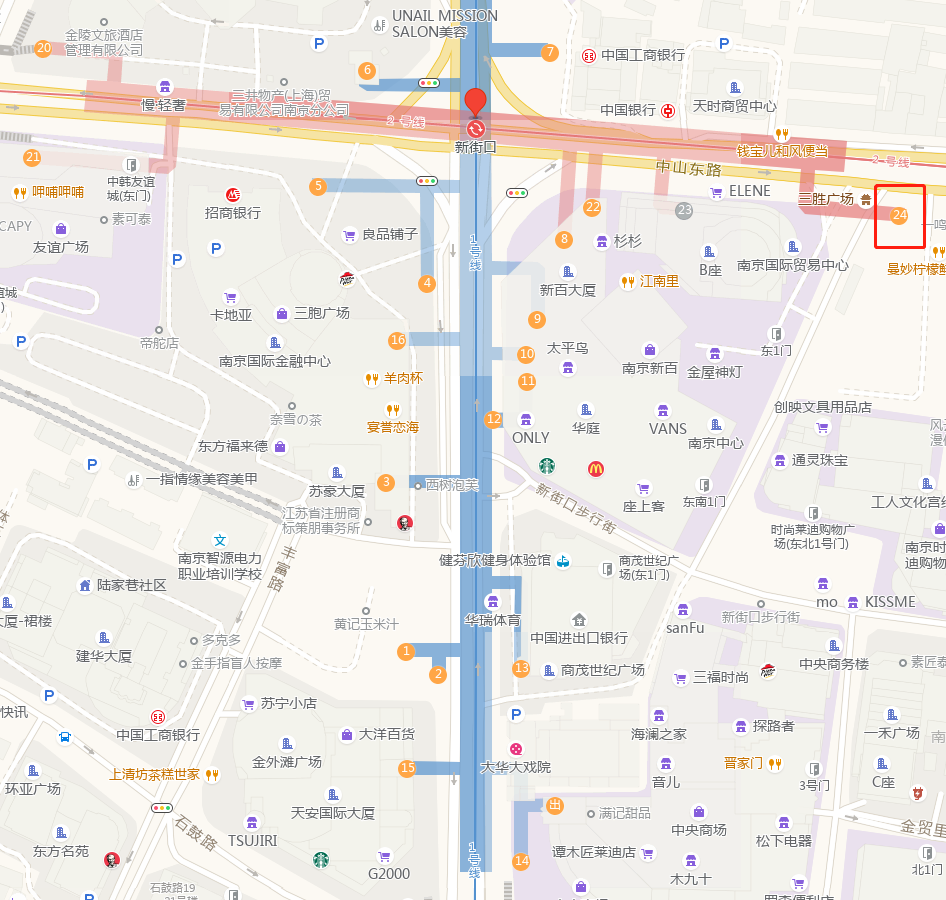

这些穿梭于新街口地铁站24个出入口中的人潮,集结着各路有钱人,最不差的是购买力。

*南京新街口地铁站有24个出入口,连通地面、地下商业图片来源/地图导航软件

《新财富》杂志2020年公布的“500富人榜”,富豪数量TOP10的省份中,江苏、安徽分别位列第5位、第9位,上榜者人均财富183.3亿元、160.9亿元。

图片来源/2020年《新财富》

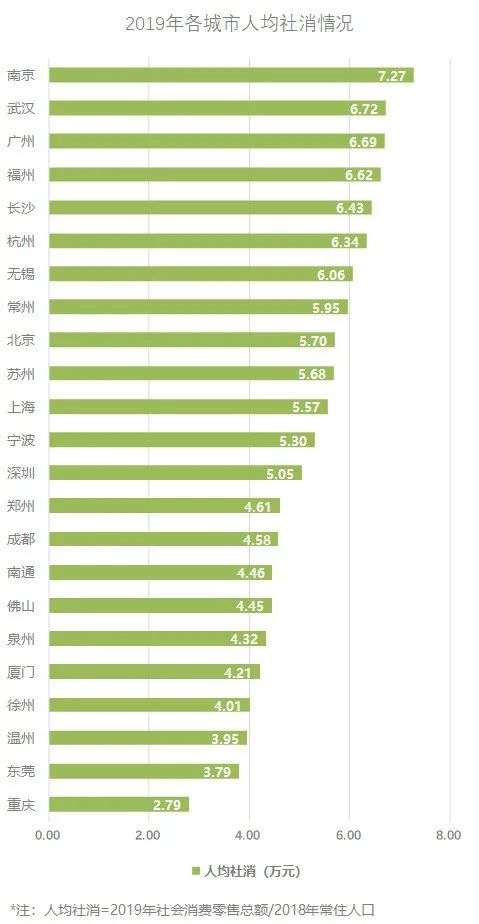

从富人群体延伸至普罗大众,亦会发现南京商业的强消费吸附力。据南京市统计局披露,2019年南京的社会消费品零售总额6135.74亿元。而人均社消额全国第一,为7.27万元。在人均社消上,南京已经不是第一次位列全国第一了。

数据来源/各地统计局制图/商业地产头条

然而2018年南京的常住人口仅为843.62万人;2019年常住人口约850万人,人均消费支出约3.3万元。人均社消全国第一的背后,实际上是吸附了来自周边城市的大量外来人口消费的结果。

不难看出,以新街口为火车头的南京商业,从来都是个实力派玩家。但这种傲娇、冷淡风的繁华,却在近几年遇上了风头日下之尴尬——粘不住网红大牌。

02

不缺实力底蕴,缺一套翻红方案

南京,从省会二线之城,跃入新一线阵营,始于2018年。自此,加入了与苏州、杭州、天津、武汉、重庆、成都的“七侠争霸赛”中。

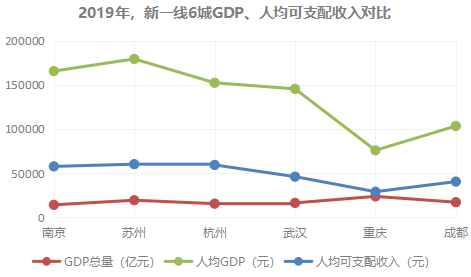

2019年,论人均GDP,南京略低于苏州,远超重庆、成都;论人均可支配收入,其与苏杭齐名,但明显高过重庆、成都。

数据来源/ 各地统计局制图/商业地产头条

要钱有钱,要人有人,地铁线密且快。照理说,南京是个什么都不缺的城市,可近二年的商业“网红指数”,却明显逊色于成都、西安、重庆、杭州。

判断一个城市的商业人气,最直观指标莫过于“首店经济”繁荣度。换言之,受网红大牌欢迎程度。

制图/商业地产头条

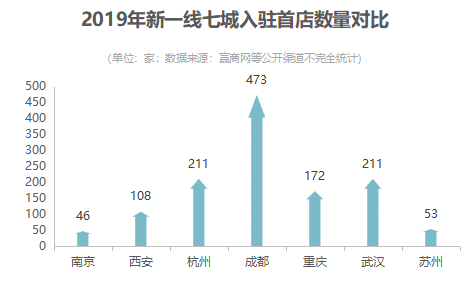

据赢商网及其他公开渠道不完全统计,2019年,南京引入的首店品牌为46家,仅为成都的1/10左右,甚至不及隔壁小兄弟苏州。

搭上“首店经济”快车,成都、西安、重庆,华丽转身为网红之城。自带流量的标签,蜂拥而至的人潮,给了大牌们非去不可的理由。南京,在黯然中掉队了,个中缘由不外乎以下几点:

“首店经济”慢了半拍

国内购物中心开始意识到“首店”在项目开业、改造调整宣传中的价值,始于2015年。而“首店经济”真正被政府视为城市新名片,从魔都上海起步。

2018年5月8日,上海出台三年行动计划(2018-2020年),要“打造全球新品首发地”。这年,上海新进首店835家,平均每天新增2.3家。

*上海白玉兰广场引进的部分首店品牌图片来源/ShanghaiWOW、瓴里

随后,成都、北京、西安等发力“首店经济”。去年4月,成都发文,到2021年,每年新落户全球性、国际性和区域性的品牌店、旗舰店和体验店等各类品牌首店超过200个、发展特色小店超过300个,其中引进国际首店及世界品牌100个。

目标既出,快马加鞭。2019年,成都开出首店473家,同比增速达136.5%。其中,包括全球首店6家、亚洲首店1家、全国首店50家。

搭上“首店经济”快车,南京也不例外,但相较上海、成都、西安,明显慢了半拍,且力度弱了几个档次。

一方面,零星露出的报道中,只见“玄武区瞄准首店经济”此类字眼,并无立于全城高度的政策指引;另一方面,政策出台后,有效落地的目标模糊,且大牌首店数并无明显增量。

明星项目断档、露出少

望见南京,大牌绕道而行,背后的另一原因则是当地明星项目断档困境。

首店,作为品牌在中国或区域的首秀场,身负的营销意义大。于是乎,一线、新一线的网红mall,从来都是个不错的可选之地。

*西安SKP图片来源/赢商网

在西安,近2年开业的SKP、大悦城、大融城等明星新秀,承包了半数以上新进首店。据《2019上半年西安首店报告》,84家首店被曲江大悦城、大都荟、SKP、赛格国际购物中心、中大国际南大街店承包,前三者均为2018年新开项目。

两厢对照,南京新开项目溅起的水花小了很多。

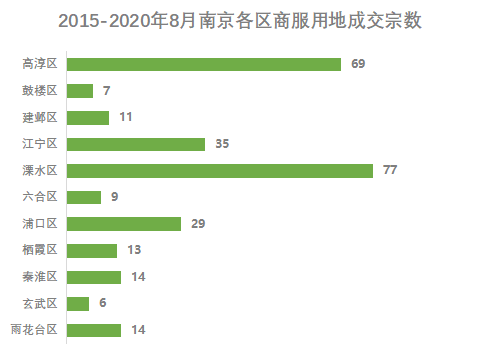

据商业地产头条不完全统计,2015年-2020年8月末,南京共成交约280宗商服用地。溧水区、高淳区的商服用地成交数量遥遥领先,分别为77宗、69宗。

数据来源/Wind制图/商业地产头条

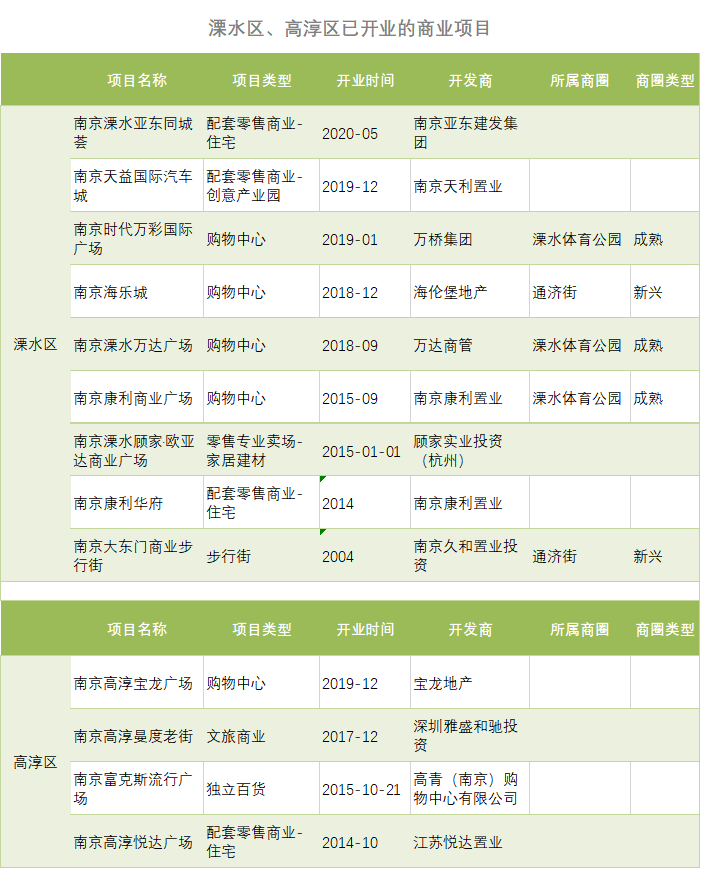

但上述两大区域并非南京核心商圈的聚集地,新拍地块出产大型项目数量较少。从已开业项目来看,截至2020年上半年,溧水区已开业的商业项目9个,高淳区4个,其中可见的连锁mall仅见万达、宝龙身影。

来源/赢商大数据-赢在选址制图/商业地产头条

而在秦淮区、鼓楼区、玄武区、建邺区、雨花台区主城区,新街口、夫子庙、湖南路、鼓楼4个传统商圈,可拓之地稀少,且曾夹杂着2宗闲置“商业地王”——鼓楼区湖北路51号地块;新街口、湖南路两大繁华商圈的东铁管巷地块、。

前者,曾为“停车场”用地,闲置10年。后转身为“地王”,直到2017年12月以新城控股南京首作——鼓楼吾悦广场面世。

后者,2004年-2018年间几经转手,终被香港置地收入囊中。地块已于2018年底开工,拟建占地面积26万㎡国际化金融商业城,预计5年内完工。

来源/ 公开资料整理制图/商业地产头条

鼓楼吾悦,板桥潮流地标,却有种后续爆发力不足之嫌;香港置地南京“中环”,期待值可观,却还需等待、观望三年。换言之,时下金陵,明星新mall,少之又少,对大牌首店吸引力直线下降。

老大哥新街口待换新装

网红新mall,储备有限;新街口老大哥们,虽然吸金力杠杠,却亦见吸引力疲态之势。

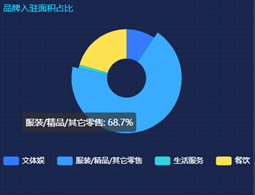

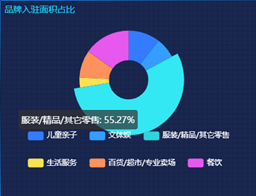

1952年的新百、后来者中央商场(新街口店),颜值不高,业态组合传统,偏重零售,新意欠佳;而有“奢侈品依赖症”的德基广场,一期仅有6.5万㎡,奢侈大铺动不了,留给新玩家的机会少。

*德基广场一期、二期品牌入驻面积占比图片来源/赢商大数据

此外,与大部分中心城区一样,虽坐拥区位优势,新街口街道无法回避空间资源短缺、街道颜值老气的瓶颈。只能向上生长的它,一定程度上限制了首店品牌的完美展示。

相较之下,网红打卡地远洋太古里、潮流玩家西安SKP、赛格,都能在保持原有的零售业态优势前提下,通过吸引美妆、餐饮新势力品牌,或新兴生活方式、知名潮牌等多元首店,收割富人的同时,网罗消费力大涨的新一代年轻人。

*远洋太古里图片来源/赢商网

另据赢商网大数据监测,截至2018年9月,南京购物中心体验业态占比仅27%,低于全国典型城市平均值47%。而这些体验型业态,正是撩拨年轻人的有力武器。

望望重庆成都,瞅瞅苏州杭州,“实力派”南京不得不承认:玩商业,确实掉队了!

尽管有反驳的声音传来——“闷声发大财,就挺好”,但在这个拼人气、拼流量的年代,不会推销自己的城市,商业错失时机的可能倍数放大。

在勾勒自己的商业文化和塑造商业人格时,南京似乎恰恰“差”了一把火,恰恰缺了个重新破圈出道的舞台。而这个舞台,需要它活成网红。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

小番财务

- 0.0

(0)咨询产品免费试用调查熊猫

- 3.7

(9)咨询产品免费试用有成报销

- 3.7

(9)咨询产品免费试用慧穗云

- 4.4

(2)咨询产品免费试用鑫蜂维-鑫支出

- 3.8

(9)咨询产品免费试用小望之家

- 0.0

(0)咨询产品免费试用