Costco和山姆,真的会“伺候”中国人吗?

编者按:本文来自微信公众号“商业地产头条”(ID:Dtoutiao),作者米娅、卢致珍,编辑付庆荣,36氪经授权发布。

还未到既定开业日,拼多多偶像Costco中国首店已经迫不及待揭开面纱。

三天前,Costco为上海首店组织了场探营揭秘之旅。1.4万㎡的门店空间,“粗糙”利落;高高的仓库钢架上,商品整箱整箱叠放。在这里最出色的导购员,是那些灵活穿梭的叉车。

提前造势,Costco祭出个大招——全球最低会员费,促销价只要199元/年。不到两月,它便将中国数万会员收入囊中。

低价,是Costco另一吸睛点,部分展示商品甚至低于市场价30%-60%,“如果价格无法做到低于对手,那宁可不卖。”

上海只是Costco中国野心的第一步,这场酝酿了五年之久的中国之旅,不出意外的话,将加速进行,华东是个切口。

可在这片热土上,“老对手”山姆会员店已扎根了23年。新兵Costco,叫板的底气何在?一场新旧拉锯战号角响了,而中国会员制春天脚步也近了。

来源 | 视觉中国

新兵Costco与老将山姆

2014年10月,Costco以天猫国际为跳板,在中国首次露面。主要出售自有品牌科克兰Kirkland的食品、保健品等。

试水三年后,Costco在2017年9月开出第二家天猫旗舰店,品类扩至数码家电、家居百货、生活用品、红酒咖啡等,并逐步增加科克兰的畅销商品。

“首家门店落户上海的决定,来自于天猫的运营经验”,Costco亚洲区总裁张嗣汉称,从过去5年订单来看,Costco主要消费者集中在华东,上海最甚,闵行、浦东订单相当。

基于此,Costco中国首店落户上海闵行,购物面积近1.4万㎡,采用美国Costco标准规格的一层楼面,平层大仓库,简装,有3400个SKU(美国约为3600个)。

Costco上海店

稍有不同的是,美国Costco门店停车场绕着大卖场,而上海店还拥有二三层室内停车场,总共1200个停车位,全球门店中最大。

选址上,Costco上海店延续“美国特色”:

非商业繁华地

远离市区,也非闵行商业的核心地段,距离最近的繁华地是三公里外的虹桥枢纽商圈。周边1公里仅有几家小型便利店、超市,基本没有竞争对手。

聚焦“群体消费”

Costco会员体系分为Gold Star(个人使用)、Business(仅限公司),两种均可额外免费持有一张家庭卡,此外Business会员还可申请额外的付费副卡,瞄准的是群体消费。据赢商大数据,Costco上海店周边1公里有西花园等73个住宅区、91个写字楼。

物流、货运交通便利

上海店四周路网发达,沪常高速、沈海高速、京沪高速、嘉闵高架路交汇,便利交通有利于维持Costco低成本配送优势。

约2个月前,在Costco上海店大约15公里外,它的美国老对手——沃尔玛旗下山姆会员商店开出了上海第二店,这距离其首次进驻上海已有9年之久。

尽管山姆会员商店中国业务总裁文安德强调,门店选址是通过数据分析得出。可同为商超会员制的“boss级”玩家,Costco与山姆在中国必有一争。

山姆上海青浦店

目前,Costco计划重点布兵的华东,恰是山姆会员店的重镇区(门店12家,占全国总数的46%)。

在门店面积、停车位数量、层高等硬件方面,Costco和山姆有着大致同步思路。谁能更快占据着城市核心区最近宝地,谁的优势就会更明显。

目前来看,山姆快人一步,有先发优势。但建设周期更短的Costco(上海店筹备期为2年)后劲十足,因为山姆开设一家新店“可能需要3-7年”。不过山姆近几年也明显加快了线下布局的速度,2018年至今已有7家新店,并预计在2022年底,将会有40-45家开业及在建门店。

山姆上海青浦店

争夺地盘外,会员则是Costco和山姆争夺的第二资源,二者的目标客群均为中高消费人群。以山姆16家门店(位于赢商大数据划分的商圈内)来看,其周边人群画像如下:

中产(42%)和富人(10%)平均占比超过一半;25-44岁的人群约占60%;

有小孩的人群占比高达47%,中高端收入家庭为主,尤其是“80/90后”妈妈。

就会员数看,借由“¥100商品抵用券(后改为¥199开通会员)”推广活动,7月1日至今,Costco的中国会员过万;山姆入华23年,拥有200万“活粉”。

中国付费会员制新水花?

新兵Costco与山姆老将,你追我赶,激起的是中国商超会员制新一轮水花。

经过36年沉淀,山姆和Costco早已是付费会员制“双寡头”式的存在。2019财年(截至1月31日),山姆全球门店800多家,确认会员费收入(Membership fee revenue recognized)14亿美元。

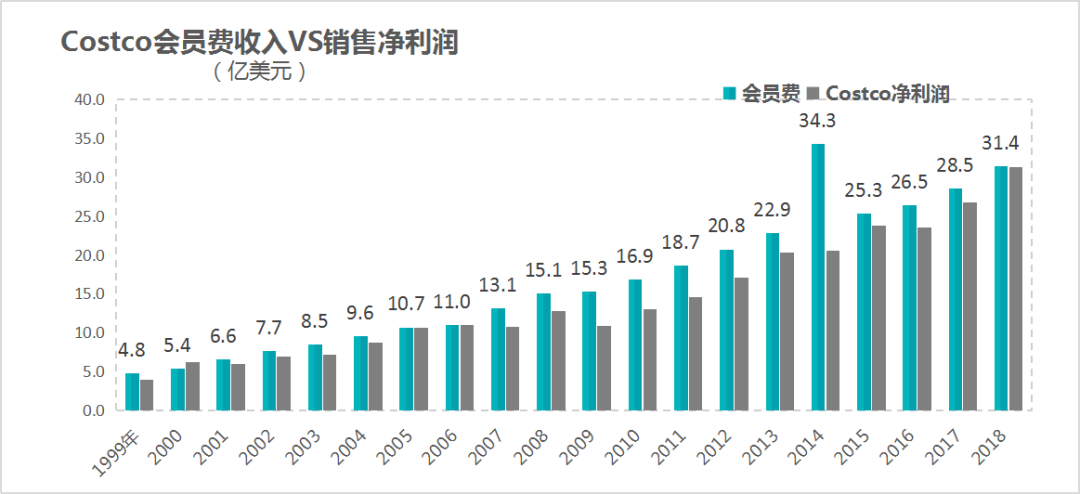

而截至去年12月3日,Costco全球有768家店,会员费收入31.42亿美元,与商品销售净利的31.34亿美元,基本持平。

一定程度上,山姆和Costco的出现、繁盛,代表的正是国外商超业态成功转型路径。而在中国,受制于复杂市场环境,过程却有着诸多波折反复。

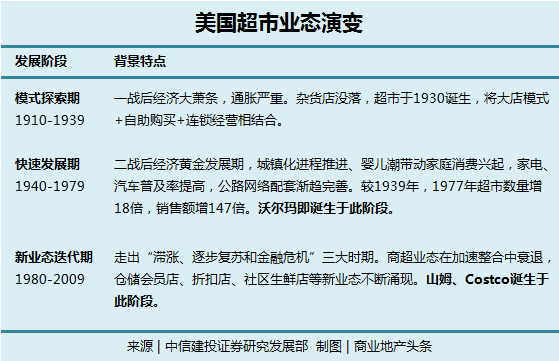

时间轴拉开,第一家山姆会员制商店出现在美国俄克拉荷马州,那是1983年4月。同年9月,首家Costco仓储式会员制超市,在华盛顿州西雅图市开业。

彼时,美国超市业正处更迭期(1980~2009)。一方面,竞争加剧、并购整合趋势明显,大批传统商超倒闭。

以沃尔玛为例,其先后收购连锁百货Big K、仓储俱乐部 Super Warehouse Club等,市占率达10%,成为全美超市第一。

另一方面,美国消费者的需求从纯商品需求,转为对高品质、软性服务的需求。

数据显示,这一时期,美国人均GDP从1983年的1.5万美元增至2009年的4.7万美元,年均增长率为47%。

以上两点,给了山姆和Costco进入的机会,并与折扣店、生鲜店等成为新兴主流业态。

而商超探索期(1910~1939)和快速发展期(1940~1979),逐步推进的城镇化、汽车普及率、公路网络、物流网络等,为付费会员制奠定重要的零售基础设施。

相较之下,会员制在中国的出现晚了些。20世纪90年代末,中国零售市场初步向外资开放。以山姆、麦德龙、万客隆、普尔马斯特为代表的仓储式付费会员制企业,前后脚来了。

此后,它们在中国进行了长达10年会员制“拓荒”。不料,新芽还未长大,就遭遇了至暗时刻。

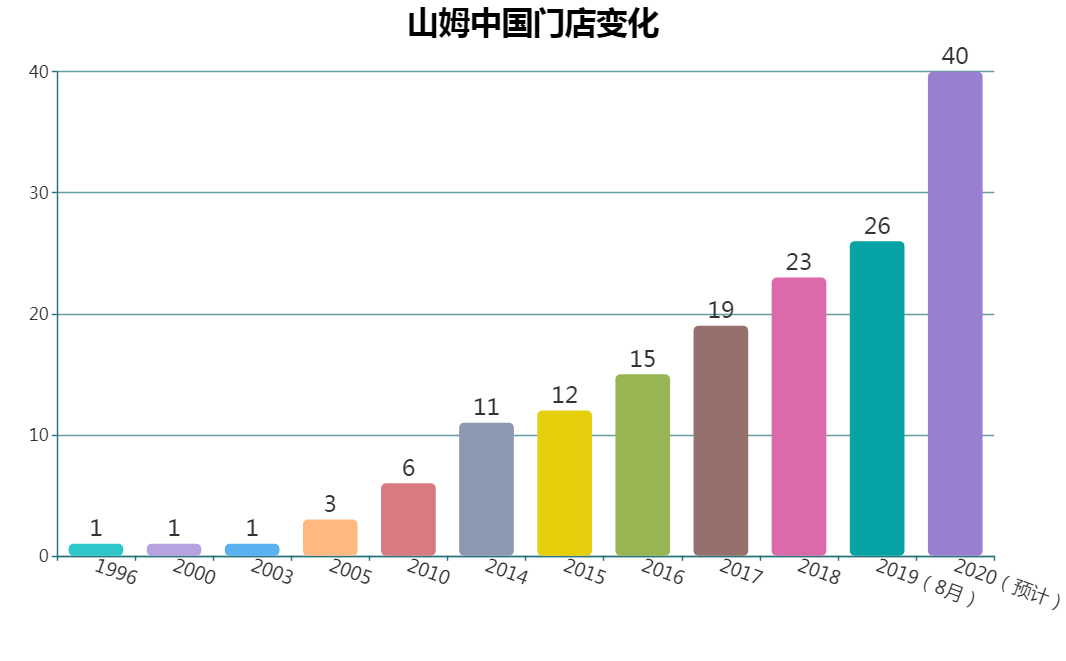

整个“拓荒期”,外资超市是中国人眼中时髦消费场。但要交“进门费”的会员制,却始终未形成风潮。1996年~2003年,山姆在中国只开了1家门店。

2004年,中国零售业全面向外资开放。商超付费会员制的新芽,却始终未长大开花,反而进入了暗黑地带。万客隆于2007年转型商超,普尔马斯特则因资金链断裂于2005年彻底退出中国。仅有山姆在此阶段持续开店,并在2010年左右便展开电商业务。

电商大潮2010年前后来袭,实体零售受到巨大的冲击,商超式微初现,沃尔玛、家乐福都出现不同程度降速。这种状态一直持续至2017年,超市圈并购频频出现。

苏宁全资收购家乐福中国,永辉战略收购中百、红旗连锁、旺中旺超市等。伴随着金融、物流、支付等零售基础设施全面提升,盒马、超级物种等新零售物种,以及Ole'等精品超市强势崛起。

这与80年代山姆和Costco诞生时境况相似。与此同时,中国人均GDP与中上收入(月均可支配收入约1.8万元)家庭数量都急剧上升。

数据显示,2018年,中国人均GDP升至9770美元,是1996年(709美元)的13.4倍。麦肯锡一份报告则指出,预计到2025年,中国的中上收入家庭数量会接近3.5亿人。

时代红利的出现,终是让零玩家们看到了中国会员制的新风口。山姆加快拓店速度,新兵Costco高调进军,永辉、京东、物美、银泰们争先恐后。

“付费会员制最初不被大众所熟知,现在越来越多企业意识到其独特优势和战略价值,付费会员制零售进入成长期。”谈及变化,山姆方面如是回应商业地产头条。

“伺候”好会员,才是王道

数据显示,至2018年,山姆可比销售实现8%增长,其中深圳福田店连续11年蝉联全球销售第一。

靓丽的数据,是山姆的中国学徒们所艳羡的,而背后藏着则是一套会员经营“功秘籍”。

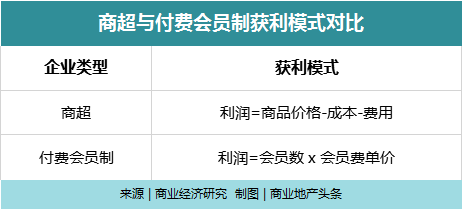

传统商超模式,“卖货”是核心盈利点。SKU动则数万、10数万个,堪称“海量”。通过压缩供应链等各环节的费用,控制低成本,以提高毛利,实现利润最大化。

但山姆和Costco走的都是“反商超”路径,主要围绕以下几点,深度经营会员资产。

精简SKU:只聚焦大众、高频、刚需商品,山姆约4500个,Costco约3800个。这意味着,每个品类只提供2~3个爆款,节省消费者的选择时间,节省采购和管理成本。

更低SKU意味着更大批量的采购,除了能够获得批量定采购定价权,还能大大降低供应链管理难度。

主动降低毛利:山姆和Costco都通过仓储式极简装修、栈板式陈列、卡通式大包装、买地自建门店(仓库)等措施,尽可能控制低成本。在此基础上,主动降低毛利,尽可能以出厂价销售商品。极高的商品性价比,吸引和留存用户。

过去20年,Costco一直将商品毛利严格控制在10%上下,大大低于以沃尔玛和亚马逊(35%)。

不止靠卖货赚钱:用户必须支付一定额度的会员费,才能进入购物。会员费也是企业核心利润来源,而卖货是“流量入口”。会员数成为企业的核心增长指标,改变以往单一的“卖货赚钱”逻辑。

以Costco为例,会员费收入从1999年的4.8亿美元,增至2018年的31.4亿美元,几乎每年都比商品销售净利润还高。

会员服务:在Costco,除了珠宝等特殊商品外,穿过的衣服、用过的杯子,都可以不限期、无条件退货。在会员卡有效期内,可无条件消卡,会员费全额退还。

无条件的包容,赢得消费者的高度信赖,实际退货率很低。相反,会员续费率很高。历年财报显示,美国本土续费率为90%,加拿大地区为88%。

即便Costco会员费每5年涨价一次,从2000年的45美元,增至2018年的60美元,也丝毫不阻挡会员增长。截至2018财年,实际总持卡人数达9400万,比2000年的5800万将近翻倍。

入华时间更长的山姆在做了些“中国化”改变。顺应零售精准化的趋势,山姆在2018年推出了“卓越会籍”,旨在抓住头部会员。

为了精准锁定目标客群,对于长期不活跃的会员,山姆愿意主动全额退还会员费。

渠道上,强调线上线下融合升级。推出多个新一代门店,打造更具互动性的购物体验。建立多个电商渠道服务不同消费场景,自有电商平台外,还入驻京东、与京东到家,并在核心会员区域建设前置仓,推出“一小时极速达”服务。

如此看来,强调“人货场”连接的零售年代,纯“卖货”早已out了,伺候好会员,干的就是桩大生意。赚多赚少,另当别论,毕竟天猫京东们也不是省油的灯。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用