2020年,纪录片行业格局正在发生变化

编者按:本文来自微信公众号“犀牛娱乐”(ID:piaofangtoushijing),作者:犀牛娱乐编辑部:胖部 , 编辑:夏添,36氪经授权发布。

今年的中国(广州)国际纪录片节如期举行。

12月15日暨纪录片节首日,由广电总局宣传司、广电总局发展研究中心及纪录中国三方联合课题组编撰的《中国纪录片发展报告(2020)》正式发布,提出了几大关键特征。

一是发展政策供给日益完善,形成从中央到地方、从政府到行业高度重视的良好局面;其次是纪录片提升为主题宣传的重要节目品类,今年形成抗疫、脱贫和抗美援朝三大主题的创作高峰;第三是出品主体多元化,传统电视媒体和新兴互联网媒体产生竞合关系;此外商业模式逐渐成熟,初步形成IP运营全产业链协同发展格局。

在此基础上,包括腾讯视频、哔哩哔哩、优酷等国内头部纪录片新媒体平台纷纷选择在这期间亮相展开发布会,成为观察今年的纪录片行业的一个窗口。

在犀牛君看来,2020年纪录片行业兼具两重特征。一是整个市场的利好,疫情的爆发让大众更愿意关注现实社会,进一步推动了纪录片内容的观看热潮;二是虽然依然处于上升期,但全行业已经进入了一个稳定中求发展的沉淀阶段,持续消化初步稳定的受众市场和行业能效。

结合此次纪录片节期间的信息和今年的一些热点,犀牛君将从行业、平台和商业化路径等方面做一观察,也可以更好理解行业内的一些关键决策。

2020年,行业稳定中求发展

进入2020年,纪录片行业依然处于增长期。

一方面,2010年广电总局《关于加快纪录片产业发展的若干意见》这一标志性政策的余波进一步扩散到市场空间,政策与市场形成了推动中国纪录片产业发展的两个车轮。2014-2015年前后年增长超50%的发展高峰后,当下依然处于这波U形增长曲线的后半段。

另一方面,行业发展空间依然巨大。首先是整个行业的商业化路径还不成熟,市场空间初步打开;其次是初步形成行业生产能力之后,依然存在生产质量不稳定、内容同质化严重等问题。

如果以当下为节点做一观察,可以看到供给侧已经形成了较稳定的行业结构。

首先是大型纪录片专业生产机构,比如中央新影、山东纪录片中心、三多堂、大陆桥等公司还有木子合成等优质的纪录片专业工作室,形成了国产纪录片生产与创作的重要力量,也是各播出平台的主要合作者;其次,内容方面纪录电影、电视纪录片和新媒体纪录片三大基础分类都有了稳定产出,并分别形成了相对稳定受众市场。这也奠定了下一阶段的发展基础。

也应看到的是,行业增长放缓趋势明显。

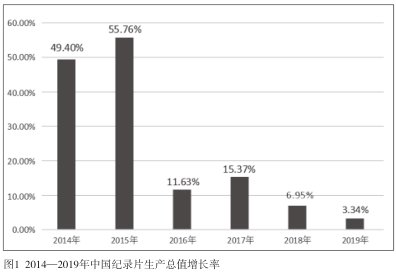

根据艾媒数据,2019年中国纪录片年生产总值约66.60亿元,同比增长3.3%,增长幅度是近10年来最低值,而2017-2018年生产总值的增长率分别是15.37%、6.95%,增速放缓趋势明显。如果对比2019年到2020年的指标,一是没有出现现象级的单片拉动,二是各平台产出内容数量基本持平,可以初步判断增速放缓在进一步持续。

一个关键的节点是,今年年中爱优腾B先后推出了纪录片领域的会员分账计划,打破了已经执行多年的版权采买政策。腾讯视频纪录片工作室总监朱乐贤在广州节发布会上这样评价版权采买定价:“这不是市场定价,这是个数十年一成不变的固定价。”而视频平台在2020年打破了这个“固定价”。

其出发点不难判断,随着市场增长放缓,视频平台急需找到下一个行业增长点,内容无疑是最直接也是最核心的。在这一阶段视频平台向行业分润发展红利,重新梳理分配方案,正是在高速发展后行业进入沉淀期的一个典型特征。

从2016年到现在,可以判断这一波沉淀期是对此前高速发展期的一个梳理过程,进一步稳定市场基本盘,优化商业模式和产业分配结构,呈现多点突破、质量总体提升的发展局面,为下一波发展提供条件。

而行业动作频频的2020年是这一阶段的关键之年。

三场发布会

再看平台侧“四足鼎立”格局

一个显著的趋势是,随着2017年各视频平台先后建立了纪录片频道和工作室,已改写了以电视媒体为主要传播平台的媒介格局。以爱优腾B等为主的视频平台已经逐渐成为中国纪录片的主要传播平台,也渐渐成为主要生产平台,即所谓纪录片领域的“四足鼎立”格局。

从历年来的热点内容也可见一斑,2015年以前的爆款纪录片包括《舌尖上的中国》《如果国宝会说话》基本由央视纪录片中心等产出,而近年来如《人生一串》《我在故宫修文物》《风味人间》等内容多数已经是网生内容,进一步推动市场化的行业转型。

此次广州节各家的发布会或可作为重新观察这一格局的契机。今年B站、腾讯视频和优酷都组织了发布会,犀牛君结合相关宣传对各家的特点也做一简单梳理。

先说B站。作为最早布局自制、建立用户观看习惯的平台,年轻态和网感明显是其主要内容特征,目前打造自制IP和多元化内容方面已经初见成效。

B站发布会上宣布,今年12月B站纪录片频道的观看用户数已突破9千万,对比同期哔哩哔哩营销伙伴大会公开的月活首次破2亿数据,从受众比例也可以看到纪录片内容在B站内容布局中的关键性。

再看腾讯视频,今年发布会的主要内容是宣布其分账模式正式上线,并阶段性发布了相关成绩,旨在进一步拉动合作方积极性激活内容池。

从内容结构来看,腾讯视频目前主要的打法是形成IP矩阵效应,以头部制作吸引流量,这与其整体视频战略也是吻合的。以美食类内容为例,“风味”系列与还有主打轻量级的内容矩阵“一日之食”,形成轻重交替的混合打法。

优酷目前在内容上主打人文,广州节的活动就叫“2020优酷人文内容趋势思享会”。其中“看理想”系列已经是目前国内人文和谈话类的顶级IP,并由此不断孵化更多相关内容,去年优酷口碑极好的《他乡的童年》,导演和主讲正是《圆桌派》常客周轶君,此次广州节发布片单刚刚官宣第二季。

而缺席今年广州节的爱奇艺,综合这两年的表现来看,在这一领域的发展有些掉队。如果以豆瓣标记人数作为指标,今年排名前50的内地纪录片中爱奇艺独播的只有2部,为《梦想改造家第七季》和《中国医生战疫版》,还有一部爱奇艺出品进入院线的《棒!少年》。这与爱奇艺的“江湖地位”显然是不相符的。

值得一提的还有西瓜视频,今年上半年开始积极布局纪录片频道,与BBC、探索发现频道、LGI等头部国际厂商和一些国内制作方达成内容合作,还与BBC联合出品了《哈勃30年:揭示宇宙奇观》和《灵长王国》。截至上半年西瓜视频纪录片频道已储备内容5000+小时,总计约2000部,表现出对综合视频平台同品类的赶超姿态。

进入2020年,纪录片行业格局正在发生变化,原本“四足鼎立”局面初步改变。B站取“博”,腾讯视频得“精”,优酷胜在“专”,行业主要平台的格局依然存在可能性。

纪录片行业的商业化前景

这是门好生意吗?

2020年再看,纪录片还值得做吗?

基于前文的判断也可以回答,还处于行业发展沉淀期的纪录片,整体发展还处于初级阶段,前景当然存在,而需要进一步观察的或许是这种前景是否可以变现。

有几个数据可以作为依据。首先是行业覆盖人群或者说流量,根据各家公开的数据,除了B站纪录片受众达9000万;2019年优酷人文年观看人次规模达1.7亿,国产纪录片播放占比超过70%,应该说在各家的用户总数中比例都不低。

而一个明显趋势是,纪录片观看人群正在不断年轻化。腾讯视频发布会公开,其平台纪录片受众中90-95后之间用户占比26%,95后占比40%,Z世代用户总体占到了66%;受众面覆盖月活用户近一半的B站,Z世代用户超过80%。年轻化的商业价值就在于更强的付费意愿和传播能效,各家目前的内容也都有年轻化的趋势。

或许可虑的是,目前纪录片内容投入提升较快,增速已经超过了生产总值。2019年生产总投入为50.36亿元,同比增长9.4%。换言之,随着纪录片制作水准和行业价值的提升,生产成本的提高正在压缩利润,而这需要平台打开纪录片的更多商业路径。

需要看到纪录片商业化的几个优点。

首先是受众稳定,纪录片和其他视频内容的差异性决定了其用户基本盘会形成固定圈层,头部内容很少会出现倒热灶问题;其次,观看纪录片的受众从画像来说相对受教育程度高,付费能力较强,是视频平台最喜欢的优质用户,更较好丰富用户圈层。

进一步说,这样的用户画像也为内容营销带来机遇,即如汽车、服装和男士配饰等高品质的优质品牌合作。目前来看,头部纪录片的带货能力并不差,如播放破20亿的《风味人间》,其合作品牌胡姬花产品销售提升了70%;《人生一串》拍摄的店铺也普遍成为了网红店。

虽然存在增速放缓,但犀牛君判断,这是行业良性增长的正常过程。当下行业的信心和能力都处于一个较好的状态,市场基本盘也持续稳固,在优质内容的持续产出下处于一个持续稳定期,并且表现出下一阶段可能的增长潜力。依然处于成长期的纪录片,值得更多关注和信心。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

AddSearch Site Search

- 4.1

(40)咨询产品免费试用Clerk.io

- 4.4

(40)咨询产品免费试用X1 Search

- 4.2

(40)咨询产品免费试用Happeo

- 4.1

(40)咨询产品免费试用ArangoDB

- 4.1

(40)咨询产品免费试用Hawksearch

- 4.0

(40)咨询产品免费试用