苹果财报前瞻:华为增速太快,iPhone收入止颓不容易

编者按:本文系甲方研究社(ID:jiafangribao)原创,独家首发腾讯科技,未经授权,不得转载。

华为的增速达到了50.3%,而苹果则是下滑了30.2%。尤其是在第三财季期间,中国国内有京东618这样的电商狂欢购物节,大幅刺激了国产手机的销量,iPhone收入持续下滑或许是个大概率事件。

北京时间8月1日凌晨,科技巨头苹果将发布2019财年第三财季的财报。

在第二财季,苹果营收580亿美元,同比下滑5%,净利润为115.61亿美元,同比下滑16%。更值得注意的是,当季iPhone销售额为310.51亿美元,较去年同期的375.59亿美元下滑17%。

作为苹果最重要的营收组成部分,iPhone的收入遭遇到了下滑,这对苹果来说不是一个特别好的信号。尽管苹果一直在强调,要向软件服务转型,但iPhone仍是支撑苹果股价和业绩的支柱,江湖地位不容有失。

在苹果即将发布2019第三财季前夕,让我们共同来关注苹果这艘巨轮究竟会驶向何方。

关注一:营收、利润能否止颓?

从苹果近一段时间的营收、净利润走势来看,苹果已经连续两个财季出现了业绩下滑现象。经历了长期的高速增长,由于产品创新、定价策略等方面的因素,苹果不可避免地遭遇到了成长的天花板。

在上个财季财报发布后,苹果预期第三财季营收525-545亿美元,市场预期为522.2亿美元。2018年第三财季,苹果营收533亿美元。这意味着,苹果有可能在第三财季继续面临着营收持续下滑的窘境。

关注二:iPhone能否止颓?

与整体业绩一样,iPhone营收也连续两个财季出现了下滑。

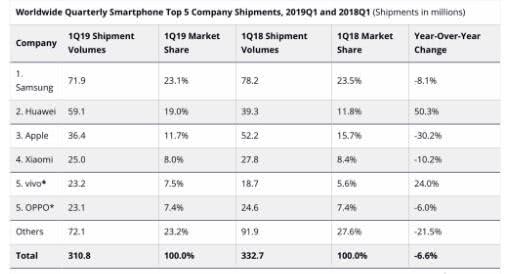

在苹果发布完第二财季财报后,权威调研机构IDC也发布了今年第一季度的手机报告。报告显示,华为取代苹果,成为全球智能手机出货量第二名的公司,二者的差距达到了2500万部。

更重要的是,华为的增速达到了50.3%,而苹果则是下滑了30.2%。尤其是在第三财季期间,中国国内有京东618这样的电商狂欢购物节,大幅刺激了国产手机的销量,iPhone收入持续下滑或许是个大概率事件。

关注三:软件服务能否崛起?

在上个财季中,苹果服务业务营收为114.50亿美元,较去年同期的98.50亿美元增长16%。此外,服务营收已成为苹果第二大业务,库克几番表态,苹果要向软件服务转型,因此其地位不容小觑。

但苹果在软件服务领域毕竟是刚刚发力,还面临着许多挑战。在今年的WWDC大会上,苹果重点介绍的AppleNews+,但现在似乎遭遇了滑铁卢。有外媒报道称,AppleNews+给出版商们带来的收入远远不及预期,可能只有原定目标的二十分之一。

在很多出版商看来,AppleNews+依然不够完善,甚至是一款半成品。例如,很多杂志排版没有得到适配,阅读体验相当不好。

不过也有外媒释放出了利好消息。据路透社报道,英国咨询公司Evercore ISI表示,苹果第三季度的服务营收很可能会迎来大幅增长,这或许要得益于应用商店开发者营收以及中国市场需求的复苏。

尽管上面说的三大关注点有一些不利信息,但是仍有知名机构对苹果抱有很强的信心。

近日,摩根士丹利发布报告,提醒投资者无需抱有负面想法,称华尔街对 9 月份的预期较低,苹果有望在下季度取得不错的业绩。

在告中,摩根士丹利对苹果股价持乐观态度,认为 9 月的预期是较 6 月的正面偏见,建议投资者增持苹果股票,并将目标价从 231 美元上调至 247 美元。

此外,据广发证券预计,今年下半年推出的iPhone出货量将增加到7400万部,比去年预计的6900万部增长约7%。

“大神”郭明錤还预测,iPhone的出货量将达到7500万至8000万部,在经历了过去一年销量下降后,iPhone的销量将逐渐趋于稳定。

总权威机构的预测可以看出,尽管苹果在第三财季的财报会有一些不乐观,但经历了近几个季度的低谷之后,苹果会迎来新的增长拐点。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

SAP-汽车行业

- 0.0

(0)咨询产品免费试用SAP-零售

- 0.0

(0)咨询产品免费试用一起公益

- 0.0

(0)咨询产品免费试用校管家-小竹通

- 0.0

(0)咨询产品免费试用Adjust-数据保护

- 0.0

(0)咨询产品免费试用Adjust-防作弊

- 0.0

(0)咨询产品免费试用