2019年IPO年报:中企全球募资创八年新高,A股科创引领半壁河山

编者按:本文来自微信公众号“超越J曲线”(ID:beyondthejcurve),作者CVSource投中数据,36氪经授权发布。

“用数据延伸你的阅读”,从本期开始,超越J曲线将陆续发布年终盘点系列文章,本次给大家带来2019年IPO年报,本年报既用数据全面分析2019年IPO市场情况,又重点统计VC/PE机构IPO战绩排行:2019年VC/PE机构IPO渗透率为57.64%,深创投以15家IPO夺魁,含8家科创板上市企业。更多详情见下文:

目录

1、中国企业IPO分市场分析

2、中国企业IPO行业、地域及交易板块分析

3、VC/PE机构IPO战绩

4、中国企业十大热门IPO

5、2019年IPO政策盘点

01 中国企业IPO分市场分析

2019年,共计有373家中国企业在A股、港股以及美股成功IPO,募资总额5147亿元;IPO募资规模TOP5企业依次为阿里巴巴-SW、百威亚太、邮储银行、浙商银行、中国广核;IPO集中行业为制造业、医疗健康、金融;IPO集中地域为广东、北京、江苏、浙江、上海、香港(见图表1)

图表 1 2019年IPO概览,注:A股、港股、美股IPO规模相加总和不等于总规模系四舍五入所致

2019年,全球市场IPO小幅上涨,A股市场IPO大幅上涨且集中在下半年,港股市场IPO规模小幅上涨且绝大部分为内地企业,美股市场IPO数量规模双下滑。

一、全球市场IPO小幅上涨

2019年,共计373家中国企业完成IPO,募资金额5147.05亿元,数量同比上涨16.20%,规模同比上涨23.67%。整体来看,2019年上半年IPO数量小幅波动,规模稳中有升,7月份科创板开市助力,IPO数量规模大幅上涨,此后8月、9月IPO市场开始出现回落,10月逐步回暖,11月IPO数量及规模更是达到了今年以来最高值。(见图表2、图表3)

图表 2 2011年-2019年全球市场中企IPO规模及数量

图表 3 2019年1月-2019年12月全球市场中企IPO规模及数量

二、A股市场IPO大幅上涨

2019年,共计201家中国企业在沪深两市IPO,同比上涨91.43%,募资金额共计2489.82亿元,同比上涨80.70%,占全球市场IPO募资总额48.37%,A股市场成为全球资本市场中IPO募资规模最大市场,同时也创下近八年A股IPO募资规模新高,其中科创板IPO数量已达70家,募资总额824.27亿元,接近A股IPO募资规模33%,足见科创板在A股市场的助推作用。(见图表4)

图表 4 2011年-2019年A股市场中企IPO规模及数量

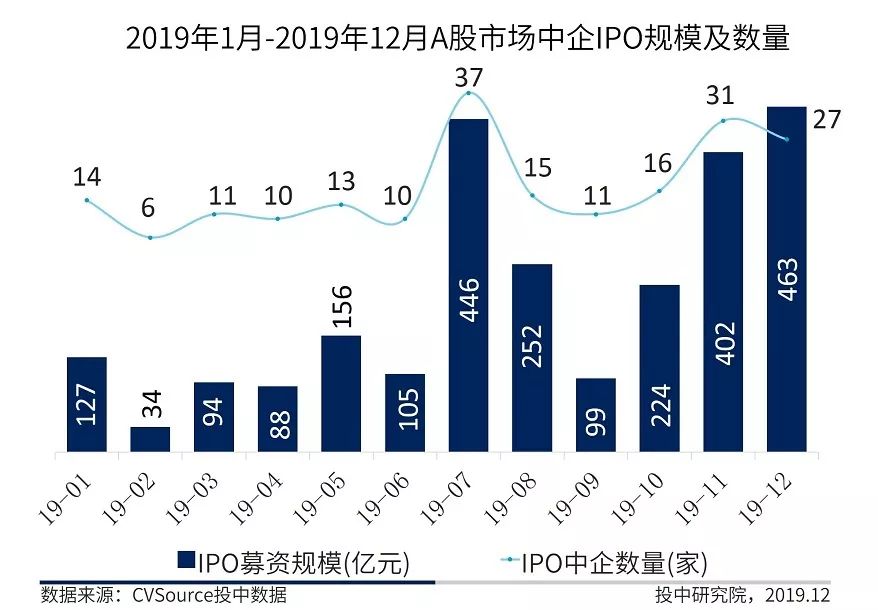

三、A股市场IPO集中在下半年

2019年,A股市场IPO数量及规模均主要集中在下半年,尤其体现在7月、11、12月,远超全年平均水平,这主要是由于7月份科创板开市以及后续科创板发行审核的提速。(见图表5)

截至12月31日,中国证券监督管理委员会审核通过科创板IPO注册77家,中止审核5家,终止审核23家,不予注册1家(即恒安嘉新(北京)科技股份公司,原因主要是公司会计基础工作薄弱和内控缺失以及股权转让事宜和相应会计差错更正未及时披露),终止注册2家(即二十一世纪空间技术应用股份有限公司、广东利元亨智能装备股份有限公司,两者均是主动要求撤回注册申请文件)。

图表 5 2019年1月-2019年12月A股市场中企IPO规模及数量

四、中企A股市场IPO募资TOP5

2019年,A股市场IPO募资规模的前五位有四家规模均超过100亿元,相较之下,2018年A股IPO募资规模在100亿元以上的仅一家;行业分布上,金融行业优势仍然明显,与去年相比,今年的医疗健康行业并未入围在列;地区分布上,除了与同期一致的北京、广东地区,浙江、重庆两地凭借金融行业优势顺利入围。整体来看,2019年IPO募资TOP5合计募资规模较2018年上涨50%。同时,2019年排在首位的邮储银行募资规模也稍高于2018年的工业富联。(见表格1)

表格 1 2018年及2019年中企A股市场募资TOP5

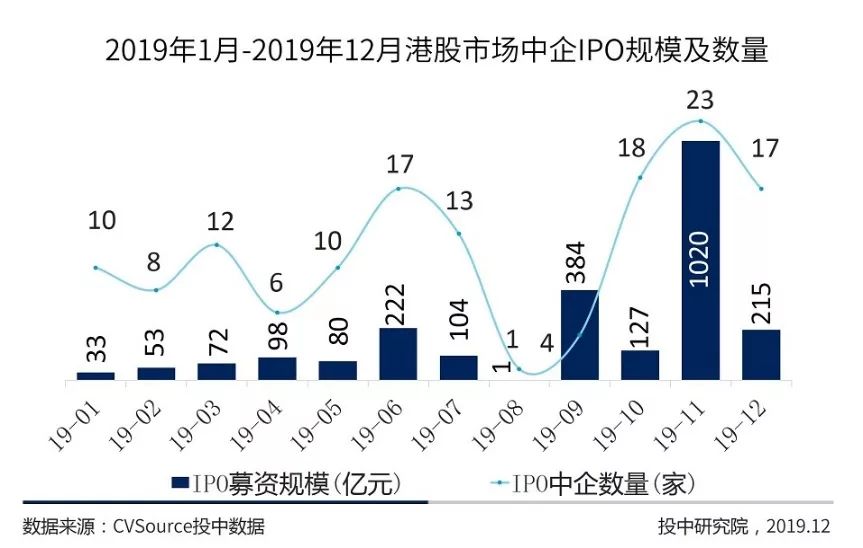

五、港股市场IPO规模小幅上涨

2019年,共有139家中国企业在香港IPO,同比下降21.02%,募资金额2409.58亿元。同比上涨10.91%。(见图表6)

2019年,港股市场IPO整体表现不够活跃,上半年数量逐月波动较大,但规模稳中有升,此后8月IPO市场遇冷,9月IPO市场开始回暖,阿里巴巴-SW(09988.HK)在港交所主板二次上市,募资金额高达790.95亿元,助推11月IPO数量及规模达到今年以来最高峰。(见图表7)

图表 6 2011年-2019年港股市场中企IPO规模及数量

图表 7 2019年1月-2019年12月港股市场中企IPO规模及数量

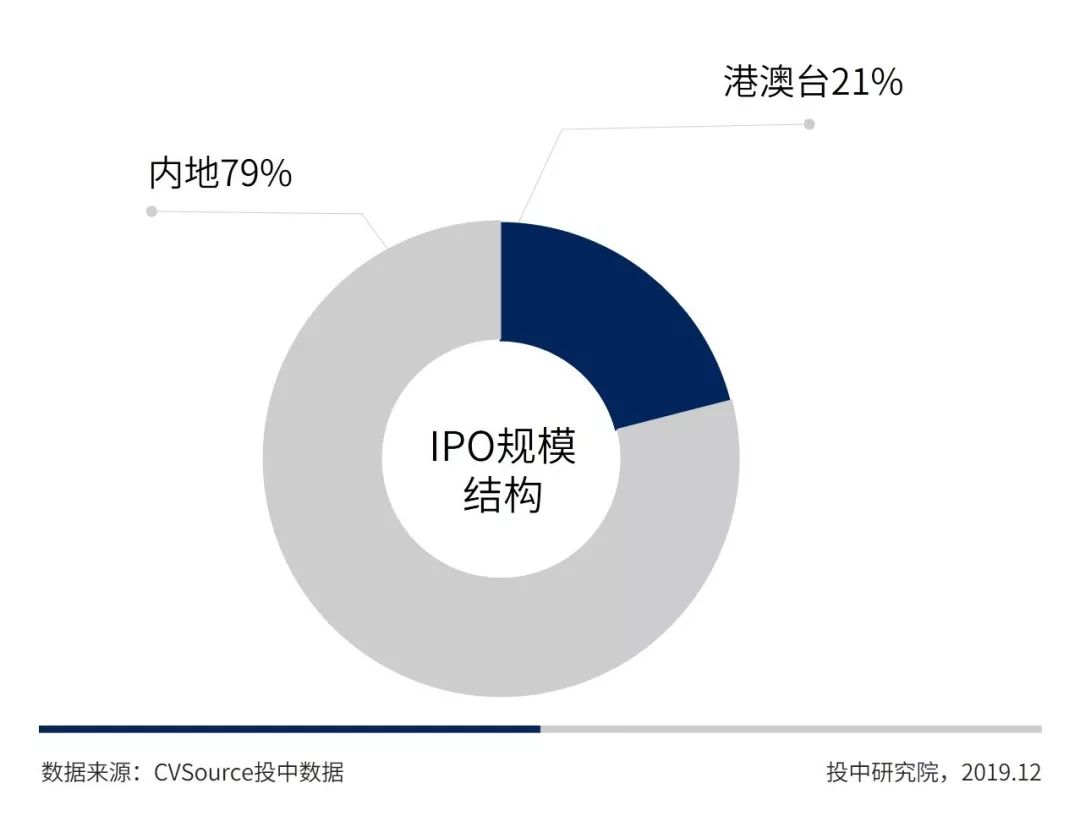

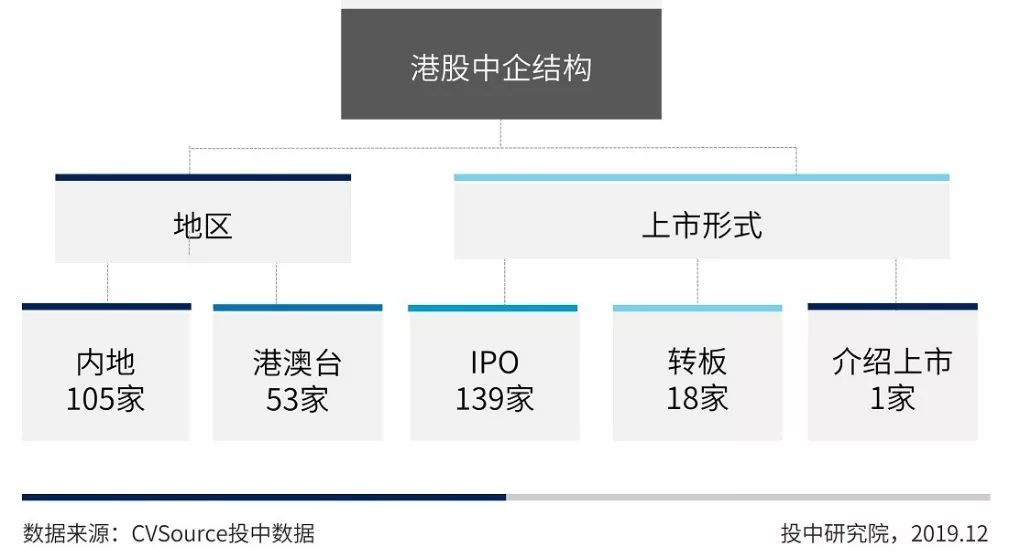

六、港股IPO项目绝大部分为内地企业

2019年,港股共计发生158起中企上市案例,其中18起为转板案例,1起介绍上市案例,其它139起全部为IPO案例。按照IPO募资规模统计,内地中企IPO占主导地位,97家内地中企占港股市场全部IPO募资规模的79%。(见图表8、图表9)

图表 8 2019年港股IPO规模结构

图表 9 2019年港股中企结构

七、中企港股市场IPO募资TOP5

2019年,港股市场IPO募资规模的前五位在规模上呈两极分化态势。在行业分布上,除了与2018年一致的互联网、医疗健康行业,制造业、金融、消费升级行业也均位列榜单;地区分布上,上海、江苏两地仍稳列其中,此外浙江、香港、新疆也均入围在列,而北京地区本次未入围;整体来看,2019年IPO募资TOP5合计募资规模较2018年上涨 22.87% ,同时,2019年排在首位的阿里巴巴-SW募资规模也远超2018年的中国铁塔。(见表格2)

表格 2 2018年及2019年中企港股市场募资TOP5

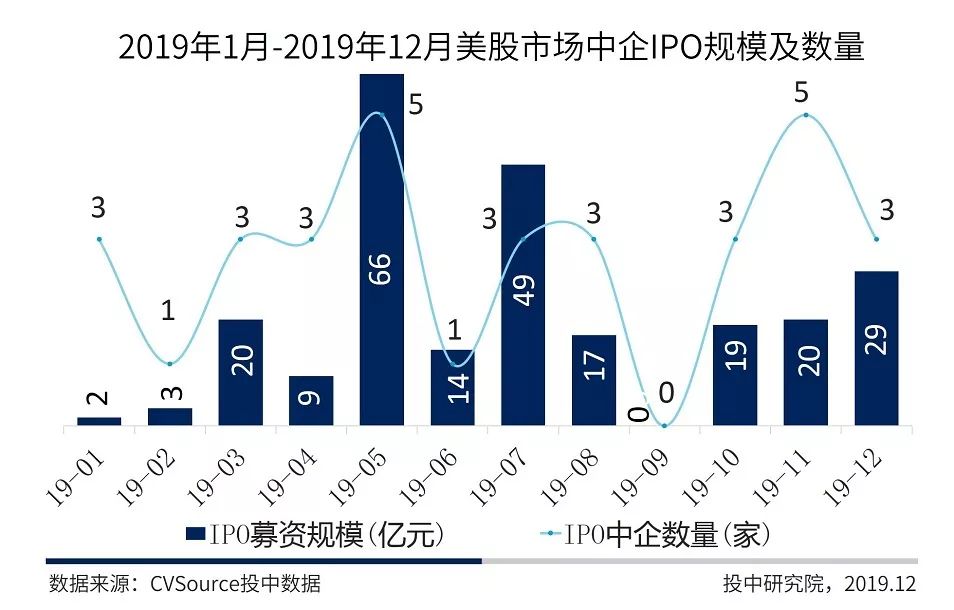

八、美股市场IPO数量规模双下滑

2019年,共计33家中国企业在美国资本市场IPO,募资金额共计247.65亿元,数量同比下降15.38% ,规模同比下降58.01%,这主要是受全球经济放缓、贸易的不确定性以及科创板分流作用等因素的影响。2019年美股IPO募资主要集中在5月、7月,且远超全年平均水平;从地区分布来看,主要集中在北京、广东;从行业分布来看,主要集中在金融;整体来看,美股市场IPO一直呈大幅波动态势 。(见图表10、表格3)

图表 10 2019年1月-2019年12月美股市场中企IPO规模及数量

表格3 2019年美国市场中企IPO地区及行业分布

九、中企美股市场IPO募资TOP5

2019年,美股市场IPO募资规模的前五位在规模上均在50亿元以下,相较之下,2018年美股IPO募资规模在50亿元以下的仅有一家;行业分布上,消费升级行业表现较为突显;地区分布上,除了与同期一致的北京、广东地区,湖北、浙江也入围在列。整体来看,2019年IPO募资TOP5合计募资规模较2018年下降69%,同时,2019年排在首位的瑞幸咖啡募资规模也远不及2018年的爱奇艺。(见表格4)

表格 4 2018年及2019年中企美股市场募资TOP5

02 中国企业IPO行业、地域及交易板块分析

2019年,制造业股IPO数量规模双夺冠,浙江地区成为本年度IPO最吸金地区,港交所主板IPO规模稳居榜首。

一、制造业股IPO数量规模双夺冠

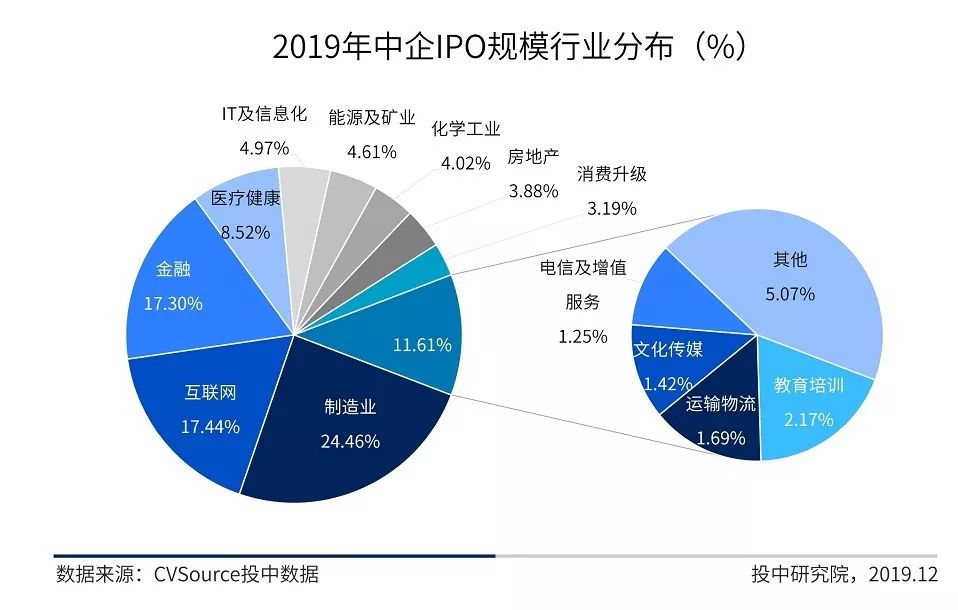

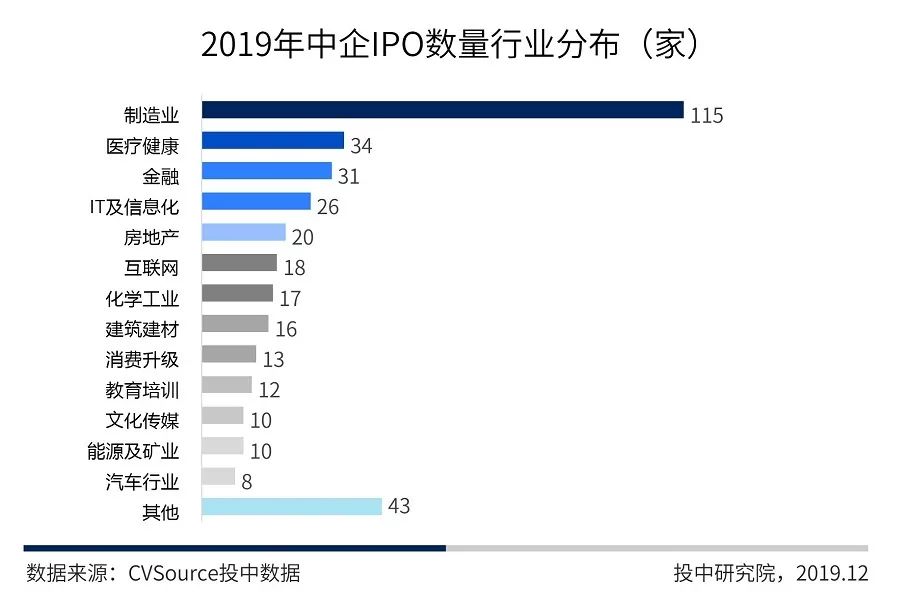

2019年,从募资规模来看,制造业、互联网、金融类公司IPO募资最多,占据各行业募资总额的59.20%,三个行业涉及的上市公司代表分别是百威亚太、阿里巴巴-SW、及邮储银行,制造业公司共有115家企业IPO,成为IPO数量最多行业。(见图表11、图表12)

图表11 2019年中企IPO规模行业分布

图表 12 2019年中企IPO数量行业分布

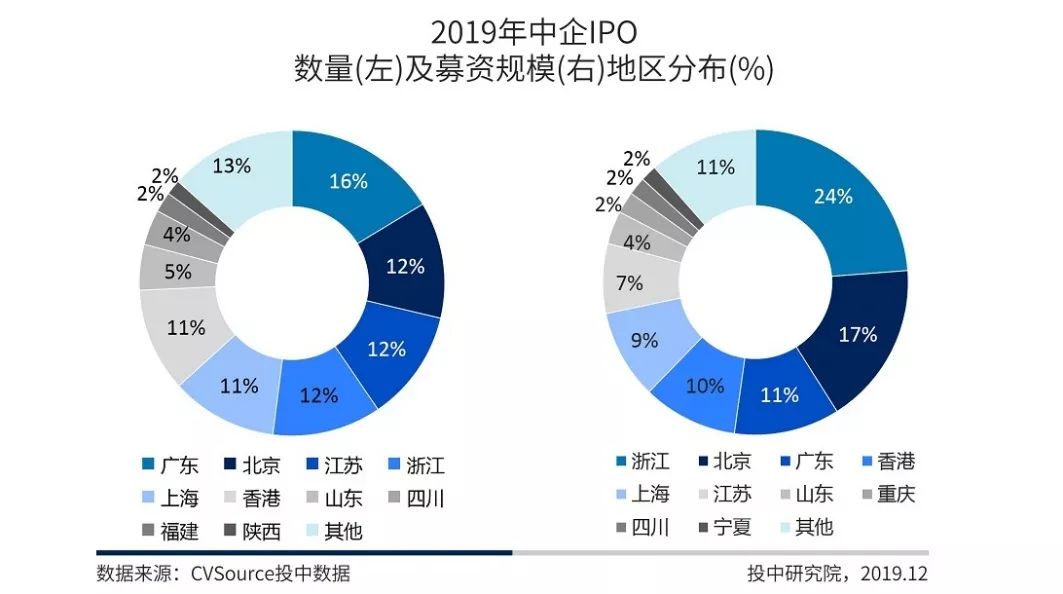

二、浙江地区IPO最吸金

下图为2019年中企IPO数量及募资规模地区分布以及中国各地区企业详细的IPO数量及规模表。(见图表13、表格5)

图表 13 2019年中企IPO数量及募资规模地区分布

表格 5 2019年中企IPO数量及募资规模地区分布表

三、港交所主板IPO规模稳居榜首

2019年,港交所主板上市130家,募资金额2404.42亿元,稳居各板块募资规模榜首,这主要得益于阿里巴巴-SW、百威亚太总共高达1144.5亿元的募资金额;上交所科创板数量仅次于港交所主板,共上市70家,募资金额824.27亿元;上交所主板上市53家,募资金额1019.67亿元;深交所中小板和创业板共上市78家,募资金额645.89亿元 ;美国纳斯达克交易所成为中企美股上市的主要市场,共上市29家,募资金额共183.54亿元;纽交所上市4家,募资金额 64.11亿元 。(见表格6)

表格 6 2019年中企IPO不同类型上市板块分布

03 VC/PE机构IPO战绩

2019年,共215家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为57.64%;全年IPO退出回报主要集中在11月,平均账面回报率波动较为显著;深创投IPO战绩夺魁,共参投15家,含8家科创板上市企业。

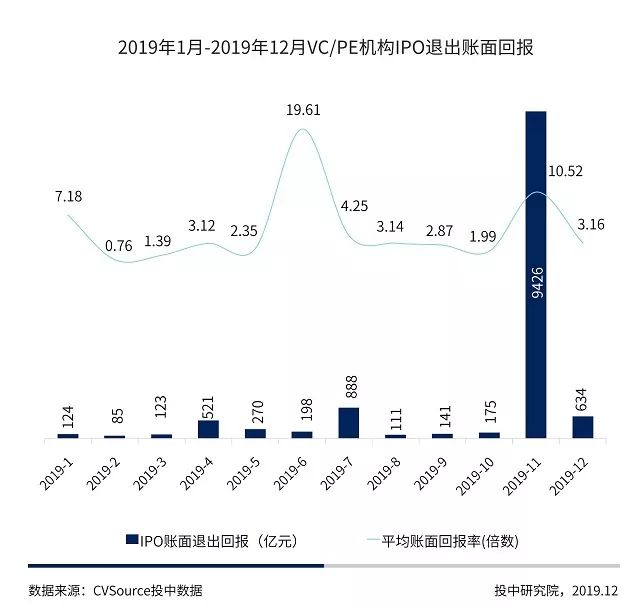

一、平均账面回报率波动显著

2019年,共215家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为57.64%;IPO账面退出回报规模为12714.23亿元,其中包含63家科创板企业,科创板企业退出回报总规模为1090.19亿元,占总退出回报规模的8.57%;整体来看,平均账面回报率波动较为显著,VC/PE机构IPO账面退出回报金额主要集中在11月,其中阿里巴巴-SW(09988.HK)11月26日上市,软银集团的退出账面回报便已高达8,524.56亿元。(见图表14)

图表 14 2019年VC/PE机构IPO退出账面回报

下表为2019年VC/PE机构IPO战绩统计,深创投IPO战绩夺魁,共参投15家,含8家科创板上市企业。(见表格7)

表格 7 2019年VC/PE机构IPO战绩一览

04 中国企业十大热门IPO

2019年,前十大IPO项目集中在A股、港股,募资规模均在70亿元以上,且与其余IPO项目的平均融资额呈现两极分化的态势。

一 、中企IPO募资规模TOP10

下表为2019年中企IPO规模TOP10(见表格8)

表格 8 2019年中企IPO规模TOP10

二、全球前十大IPO重点解读

① 阿里巴巴-SW

阿里巴巴-SW的业务包括核心电商、云计算、数字媒体和娱乐以及创新项目和其他业务。2019年11月26日,阿里巴巴-SW在港交所主板上市,成为第一家同时在纽交所和港交所上市的中国互联网企业。

② 百威亚太

百威亚太是亚太区啤酒市场领先的啤酒制造商。2019年9月30日,百威亚太在港交所主板上市,成为了亚洲“啤酒第一股”。

③ 邮储银行

邮储银行是目前国内唯一一家采用“自营+代理”运营模式的银行。2019年12月10日,邮储银行在上交所主板上市,成为国内最后一家“A+H”两地上市的国有大型商业银行。

④ 浙商银行

浙商银行是目前国内唯一一家总部位于杭州的全国性股份制商业银行。2019年11月26日,浙商银行在上交所主板成功上市,成为国内第13家“A+H”双资本布局的上市银行,同时也成为“区块链银行第一股”。

⑤ 中国广核

中国广核主要从事清洁能源的开发。2019年8月26日,中国广核在深交所中小板上市,成为了我国首家核电行业“A+H”模式的上市企业。

⑥ 中国通号

中国通号是全球最大的轨道交通控制系统提供商,2019年7月22日,中国通号在上交所科创板上市,成为登陆科创板的首家大型央企和“A+H”模式的科创板上市公司。

⑦ 渝农商行

重庆农村商业银行股份有限公司的前身为重庆市农村信用社,成立于1951年。2019月10月29日,渝农商行在上交所主板上市,成为了全国首家“A+H”模式的上市农商行。

⑧ 宝丰能源

宝丰能源是最早入驻宁东能源化工基地的骨干企业之一。2019年5月16日,宝丰能源在上交所主板上市,直接带动宁夏资本市场总市值突破千亿大关,同时引领助推宁夏后备上市企业数量的持续增加。

⑨ 申万宏源

申万宏源是中央汇金投资有限责任公司控股的投资控股集团。2019年4月26日,申万宏源在港交所主板上市,实现资本“补血”,同时成为第12家“A+H”模式的上市券商。

⑩ 滔搏

滔搏是由百丽国际分拆而来,是一家以消费者为核心的运动零售及服务平台。2019年10月10日,滔搏在港交所主板上市,是继百丽国际成功私有化退市之后再次回归资本市场的重大举动。

05 2019年IPO政策盘点

2019年,科创板无疑是中国资本市场的一大亮点,相关围绕科创板的政策也成为2019年资本市场的关注焦点;此外,深交所创业板改革并试点注册制已逐步提上日程;这些改革均有助于增强中国资本市场的多样性和竞争力,为企业的业务发展和技术升级提供强有力的支持。相关政策盘点如下:

1月23日,中央全面深化改革委员会第六次会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》《关于在上海证券交易所设立科创板并试点注册制的实施意见》。

1月30日,中国证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,同时就《科创板首次公开发行股票注册管理办法(试行)》、《科创板上市公司持续监管办法(试行)》公开征求意见。

5月31日,中国证券业协会发布《科创板首次公开发行股票承销业务规范》和《科创板首次公开发行股票网下投资者管理细则》,自发布之日起施行。

6月13日,在第十一届陆家嘴论坛开幕式上,中国证监会和上海市人民政府联合举办了上海证券交易所科创板开板仪式。从首次被提出到正式开板,科创板仅用时220天。

7月5日,上海证券交易所对外宣布,科创板开市时间为7月22日。

7月22日,科创板首批公司上市仪式在上海证券交易所举行,我国资本市场开启了划时代的新篇章。

7月30日,上海市人民政府网站显示,近期市政府制定下发《关于促进上海创业投资持续健康高质量发展的若干意见》,意见提出,加强创业投资与科创板等市场板块的联动,建立联通科技创新项目、各类基金,以及科创板等市场板块的纽带。

7月31日,深圳证券交易所正式发布公告称,已在中小企业板启用“003000-004999”证券代码区间。

8月5日,美国证券监管部门对美国纳斯达克交易所的IPO规则进行了重大的修改和调整,调整的方向主要是对公众股数量比例进行限制性要求及IPO募资金额的提高。

9月26日,美国证券交易委员会发布IPO新规,规则指出允许所有公司在向股票交易所提交IPO申请之前先私下试探潜在投资者,目前该规则仅适用于准备上市的小型公司。

10月18日,中国证券监督管理委员会正式发布了《关于修改〈上市公司重大资产重组管理办法〉的决定》,自公布之日起施行。

11月29日,上海证券交易所发布《上海证券交易所科创板上市公司重大资产重组审核规则》,自公布之日起施行。

11月30日,深交所副总经理王红在2019年第15届中国(深圳)国际期货大会上表示,深交所要抓住改革机遇,首先要加快推进创业板改革并试点注册制,促进资本市场和创新企业的深度融合。

12月12日,中国证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,自公布之日起施行。

法律声明

本报告为上海投中信息咨询股份有限公司(以下简称投中信息)制作,数据部分来源于公开资料。本公司力求报告内容的准确可靠,但并不对报告内容及引用资料的准确性和完整性作出任何承诺和保证。本报告只作为投资参考资料,报告中信息及所表达观点并不作为投资决策依据。

本报告包含的所有内容(包括但不限于文本、数据、图片、图标、LOGO等)的所有权归属投中信息,受中国及国际版权法的保护。本报告及其任何组成部分(包括但不限于文本、数据、图片等)在用于再造、复制、传播时(无论是否用于商业、盈利、广告等目的),必须保留投中信息LOGO,并注明出处为“投中研究院”。如果用于商业、盈利、广告等目的,需征得投中信息同意并有书面特别授权,同时需注明出处“投中研究院”。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Swapcard

- 4.0

(40)咨询产品免费试用Bevy

- 4.0

(40)咨询产品免费试用6Connex

- 4.0

(40)咨询产品免费试用ON24

- 4.1

(40)咨询产品免费试用Canapii

- 4.1

(40)咨询产品免费试用Delegate Connect

- 4.3

(40)咨询产品免费试用