二度冲击IPO,“流量头子”土巴兔跑不动了

本文来自微信公众号“锌财经”(ID:xincaijing),作者:胡语彤,36氪经授权发布。

继2018年赴港上市失利,土巴兔在三年时间内重整旗鼓,再度冲刺IPO。究竟能否如愿,依旧是个未知数。

6月30日,土巴兔集团股份有限公司(以下简称“土巴兔”)的创业板上市申请已获受理。

土巴兔本次拟募集资金7.04亿元,将主要用于公司的技术研发及数据平台升级项目、运营信息平台建设项目、运营服务中心建设及全渠道营销建设项目以及补充流动资金。

招股书显示,2018年至2020年土巴兔的营收分别为5.83亿元,6.8亿元,6.15亿元,并连续三年实现盈利,负债率大幅度下降。2020年,土巴兔净利润达到8659万元。根据移动大数据服务平台Talking Data发布《2020年移动互联网报告》报告中指出,在互联网家装APP的用户选择当中,土巴兔的用户占23.6%,位居榜首。

反观土巴兔首次递交的招股书数据,2015年、2016年、2017年公司净亏损分别为7.5亿元、5.6亿元、11.11亿元。仅用了三年时间便实现了逆风翻盘,有业内人士称这可能与财务统计算法有关,但土巴兔的造血盈利能力还尚待考察。

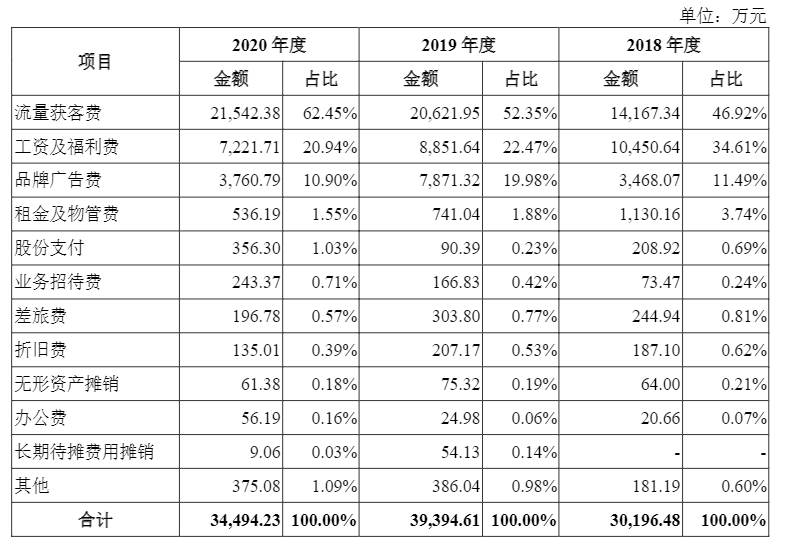

截自2021年土巴兔招股书

近年来,互联网家装平台提供的售后服务与质量常常被人诟病。土巴兔屡屡被爆出电话骚扰、虚假宣传、质量问题、工期严重拖延的负面事件,土巴兔口碑直线下滑。

“服务差”、“乱收费”的标签还没甩掉,土巴兔又将面临多家新势力涌入的局面。站在互联网家装市场的赛道,昔日的流量“小生”土巴兔还能继续守住第一位吗?

中介头子

家装平台难以保证装修全部流程的监管和把控,乱收费、工期拖延等乱象频出,土巴兔也不例外。

在黑猫投诉上,有关土巴兔的投诉量达到107条。此外,据天眼查APP显示,截止目前土巴兔的法律诉讼高达186条,其中84条案由为装饰装修合同纠纷。

一位业主在黑猫投诉上反映在土巴兔平台上找到的装修公司,存在装修师傅随意加价、验收质量不过关等问题。装修仅经过一个月时间,就出现了水管漏水、墙面裂开的情况。在向土巴兔反馈后,得到的回应却是:仅承诺当天收工质量验收,不负责后续的质量问题。

“如果土巴兔质检不负责任,售后纠纷不负责任,那么其中介意义何在,土巴兔在市场存在的意义就是拿中介费赚钱不提供服务了?”这位业主对于土巴兔的中介服务提出质疑,O2O家装平台难道无法摆脱顾客的“信任危机”吗?

依照土巴兔官方的说法,其公司是依靠互联网、大数据技术,以线上化、智能化的形式连接家装服务供应商和业主,为家装行业参与者提供渗透到家庭装修各个环节的全流程服务。但似乎,土巴兔看上去只想做一个“信息撮合”的中间商,当一个对服务提供方没有约束条款、对消费者没有责任的“甩手掌柜”——如果消费者遇到了“黑心”装修公司,只能怪自己运气不佳,与土巴兔无关。

消费者需要的互联网家装是什么样子的?

前瞻产业研究院《2020年中国互联网家装行业发展现状分析报告》显示,用户在选择线上家装平台时主要考虑的因素为口碑、一站式服务、个性定制、优惠促销和价格等,并期望改善平台的隐形款项、售后及质量等方面。

显然,土巴兔没法提供,也不愿意花心思提供。

失效的流量“魔法”

受经济增长和新房及二手房市场增长的驱动,互联网家装行业被视作拥有万亿市场规模蓝海。其中,早期涌现出的土巴兔、齐家网等互联网家装平台都被资本普遍看好。土巴兔成立三年便获得经纬中国的A轮投资,并在2014年与2015年分别获得B轮和C轮融资。

土巴兔官网广告

被经纬中国、红杉中国和58同城看好的土巴兔,却在同时期起步的齐家网面前败下阵来。2018年7月,齐家网抢先成功上市港股。土巴兔紧接着在一个月后,也赴港递交港股书,却遭遇“滑铁卢”,同年12月被曝撤销上市。

对于2018年港股IPO失败,土巴兔CEO王国彬曾回应:“它或是整个土巴兔未来发展中一个小的里程碑,使得土巴兔有更好的渠道来获得融资。”但截止目前,土巴兔已有6年未收获任何融资。

也有业内人士分析称,此次IPO受阻的主要原因是巨大的资金缺口以及不合规业务,并指出土巴兔在短期内难以摆脱依靠流量变现的标签,在收入结构和发展模式上存在转型焦虑。

相比起踏实做业务,土巴兔更愿意把钱烧到营销推广上,用流量支撑起交易量。

2015年,土巴兔的营销支出中,用来获客的线上流量、广告和宣传开支,占到总开支的77%。2015年至2018年上半年,公司最大支出为销售及营销业务,分别投入2.48亿元、3.11亿元、2.79亿元、1.23亿元。

在此前赴港的IPO招股书中土巴兔提到,2016年订单推荐费的增长原因之一是精准营销带来的参与者增加。尝到甜头的土巴兔自然不会轻易放过这波流量红利,整个品牌对于营销推广表现依赖程度较高。

土巴兔招股书

根据最新的招股书显示,土巴兔从2018年至2020年公司主要费用集中在销售费用,各占营业收入的51.75%、57.9%、56.05%,金额分别达到3.01亿、3.93亿、3.44亿,整体呈现增长态势。其中,2020年销售费用中的流量获客费占比高达62.45%,这笔费用是指公司精准流量获客而支付的费用。

对此,土巴兔招股书解释称,由于线上流量成本持续上涨以及公司为促进业务持续发展加大了精准流量采购。

曾一度霸占各大超市、公交等荧幕的土巴兔,如今仍旧还是公认的“流量头子”,只是在互联网的红利时期讲得通的流量故事已经不再有人愿意听。

土巴兔没有护城河

随着“老房翻新”需求的持续上升,旧房改造、局部装修等更为多样化的家装需求或将进一步增长,带动家装市场需求持续提升,不少互联网巨头也想来分一杯羹。2020年以来,京东、天猫、阿里等综合电商平台开始布局家装领域,涌现出“京东到家”、“天猫到家”、“躺平家”等家装流量导购平台。

据灼识咨询《2021中国互联网家装行业蓝皮书》,2020年我国家装市场总规模达到2.6万亿元,2016-2020年中国家装市场规模年均复合增长率为6.5%,预计 2020-2025年该增速将提升至9.0%,家装市场仍将持续发力。

2021中国互联网家装行业蓝皮书

综合电商平台凭借原有用户基础,本身自带“流量”。京东、天猫作为电商平台,又能为用户提供装修和建材购买一键式服务,涵盖了包括主材、辅材、家具、软装配饰等全品类产品,而土巴兔流量优势被大幅度削弱。

相较于土巴兔6年未获融资的现状,这些平台新势力并不担心资金问题。不仅如此,因互联网家装行业与房地产行业具有一定的关联性。若房地产行业需求回落,将可能会减少新房的销售后装修的部分需求,也会对土巴兔业务产生不利影响。

口碑下滑、家装新势力的涌入,备受挑战的土巴兔还未在互联网家居市场造起“护城河”。

实际上,纵观整个互联网家装行业,坐享流量红利、也受困于流量的不单单是土巴兔,许多家装平台都摆脱不了烧钱式思维。抢先土巴兔上市的齐家网,在营销费用上不“输”土巴兔。齐家网所属的齐屹科技此前递交的招股书中,2017年营销费用占比营收49.7%,公司的广告及推广费用为10677.3万元,占营销和管理总额的28.9%。

短期的流量变现并非长久之道,齐家网此后便开始走向下坡路。与上市最初相比,其股价已跌破发行价的一半,市值已经腰斩——事实证明,这种砸钱式的批量广告投放的确能带来一时的流量,但能留住长期用户的关键仍是服务与质量。

据齐屹科技2020年年报显示,其营销服务业务的销售成本由19.5百万元减少至15.6百万元,同比去年减少20%,而土巴兔似乎还停留在原地。

如何告别烧钱式营销手段,摘掉流量头子的标签,是目前土巴兔亟待解决的问题之一。面对平台口碑下降的内忧,以及更多新势力入局的外患,土巴兔二次上市恐怕前路渺茫。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用问卷星

- 3.8

(62)咨询产品免费试用