聪明的开发商,都在偷偷抢着建学校

编者按:本文来自微信公众号:真叫卢俊,(ID:zhenjiaolujun0426),作者:真叫卢俊团队,36氪经授权转载

教育和房产一直是中国市场供需极不匹配的两个领域,优质的教育和优质的房产往往都伴随着极大的获取成本。

由地域择校政策导致的教育资源分散以及二胎政策出台后中国家庭规模和住房需求的增长,导致了“入学难”、“择校难”等现象。

《三字经》里说:“昔孟母,择邻处”,意思是孟子的母亲为了追求更优质的教育环境,而不断的进行迁移。

而“地产+教育”模式的最优资源组合不但能解决家庭为追逐好学校名额频繁迁居的困窘,也为地产商带来新的利润增长突破口。

对于地产商而言,楼盘所对应的或是所能拥有的资源是至关重要的。

聪明如地产人,早就学会了借力使力,用各种配套资源来为地产增值,甚至还能发掘新的盈利增长点,比如健康、医疗、教育、文化、旅游等等。

地产似乎就是一个大熔炉,什么概念都能往里面加,然后每次都还能玩出不一样的新高度。

而在所有的概念和要素中,最重要的,则是教育。

01

7月9日,碧桂园发布公告称,公司已签署协议收购剑桥文理学院的全部股权,交易作价约合13亿人民币。

一时间,舆论哗然,一家国内的地产商竟然投巨资搞起了高端教育,很多人都不是很理解。

如果追溯碧桂园做教育的初衷,其实也并没有那么高尚。

在1993年,顺德碧桂园项目卖不动,杨老板就搞起了广东碧桂园学校,在媒体上造了很多势头,高薪招聘英才,带来不到的意向结果就是,碧桂园不仅学校办的很成功,楼盘也卖的很火热

尝到甜头的碧桂园,从1994年起,就开始正式布局教育,为楼盘建设了一所国际学校作为配套设施,随后逐步布局幼儿园、国际学校,以及伊莱英语培训学校。

碧桂园集团也借此开始了“地产+教育”策略,成为了地产圈中的“第一个吃螃蟹的人”,当然,事实证明,这个“螃蟹味道还真的很不错”。

你可能想象不到,在不知不觉中,碧桂园教育的规模已经慢慢变得非常的庞大。

截至2019年2月,碧桂园在中国9个省份和全球范围内共运营69所学校和超过16家培训中心,学生规模已经超过了4万。

碧桂园教育已经成为了全国最大的K12教育集团(指从幼儿园到12年级的教育),并于2017年5月登陆纽交所,成为中国教育集团赴美上市最大的IPO。

当然,聪明的地产商肯定不止碧桂园一家。

根据明源研究院的统计,目前TOP20的房企或多或少的都已经进军教育行业并且都还取得了不错的成绩。

比如从1996年开始,上海万科与复旦大学附属中学建立上海市复旦万科实验学校起,万科便在教育产业上踏入领域,后来万科提出做“城市配套服务商”的转型目标。

在此战略下,2015年,万科宣布“八爪鱼计划”,表示将通过教育在内的八个“爪”跨界多个领域。

截止到2018年,仅在上海地区,万科就有四所民办学校、六所公办学校,并且相关学校都挤进了所属板块的头部。

注:来源于公众号“相伴升学路”

当然,对于万科而言,这些还都远远不够,万科还有更大的野心。

2018年1月,万科在总部所在地深圳发布“梅沙教育”(Meisha) 品牌,宣布2020年梅沙教育将在全国落地超过100所优质学校,涵盖学前教育、K12、户外教育等,服务60万家庭。

碧桂园和万科地产界双雄的对决,在教育领域,可能才刚刚起步。

与此类似的还有阳光城,直接与北大培文学校进行合作,起点很高,目前拥有在校生30000余人(不含幼儿园),全国拥有近200家高品质幼儿园。

恒大教育以恒大幼儿园的开拓和运营为核心业务,依托恒大集团遍布全国的地产项目,不断的在多城市落子。

地产界和教育界合作貌似是一种必然,两者之间的合作融合,当然也并非只是盖几栋教学楼那么简单。

02

以教育为抓手,既为了去库存,也为了更好的盈利。

目前中国房地产的存量资产达到200万亿人民币的规模,且近十年中,每年房地产土地开发面积的增加始终大于销售面积的增加。

换句话说,房地产行业正面临着严峻的去库存的问题。

另外,房地产商依赖其传统商品房销售的营业利润率自2010年来基本呈逐年下降颓势。

其实近期我们也能明显的感受到,越来越多的房企其实是承受了比较大的债务压力的,房地产业的盈利能力也明显下降。

地产业务的行业周期性明显,风险性和不确定性太大,地产商们,急需寻找利润突破点来扩大其利润空间。

而教育资源作为社会的刚性需求,一直是中国家庭关注的焦点。

因此,地产企业涉足教育其实是地产开发的一种必然的趋势,地产资源和教育资源的跨界融合,往往是切中了大部分家庭最真实的刚需。

一般来说,地产+教育双轮驱动的模式,是这么转起来的:

通过教育资源配套的落位来促进楼盘销售;

量质并重,在促进销量的同时,给住宅带来更高的溢价率;

成功转型教育后,后期的运营可以带来新的赢利点

03

当然,对于大部分地产商来说,盖房子赚的是快钱,做教育赚的是慢钱,两者是不同的维度,刚开始不会怎么办?

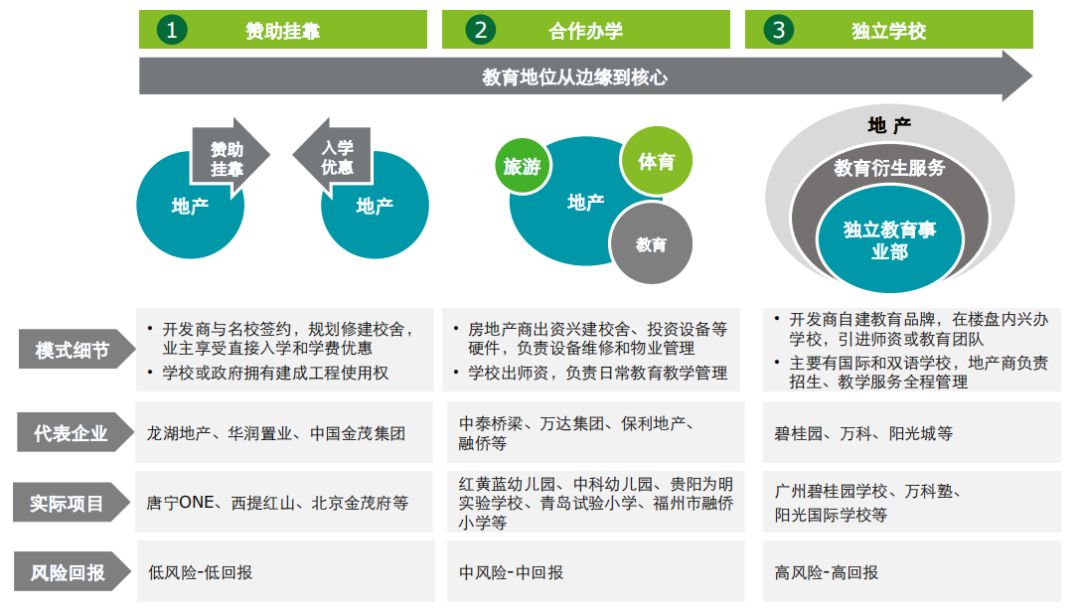

能怎么办?不会就虚心向会的人学呗。所以,教育地产的模式,其实可以分为三个阶段:

注:德勤研究《2017年德勤教育行业报告》

第一阶段被称作为“傍大款+轻资产”。

这是最初级的阶段,就是在没有任何资源的情况下,地产商只能通过购入名校附近的地块,或是争取与名校签订协议,获得业主子女就读的机会。

对于地产商而言,其实就是典型的“轻资产模式”,开发商完全不需要去涉足教育行业,但这是一个算是比较被动的过程,这事能不能成,完全取决于名校的态度。

在这个阶段,典型的代表房企是龙湖、华润、中国金茂等,这些企业的资源集聚能力也确实非常强。

第二阶段称作为“主动勾引+中资产”。

与刚才“轻资产”模式不同的是,这种模式是典型的“中资产”模式,房企与教育机构都纷纷拿出自己最优势的那一面,房企提供的是空间和服务,而学校拿出的是教育资源和教育体系。

通过这种合作方式,房企与教育行业将会产生更多的融合,自己也将握有更大的主动权,与此同时,这样的合作模式往往是在土地招拍挂的时候就明确了的,房企的拍地成本也就更低些,从而产生更多的土地溢价。

在这个阶段,扎的比较深的典型的代表房企是万达、保利等,他们往往是通过大批量拿地后进行整合,商业、住宅、教育等统一宣传,从而获得更多的溢价。

第三阶段被称作“自立更生+重资产”。

如果想要真正到教育行业里面去分一杯羹,那么对于房企而言,是需要持续投入的,与前面所提到的“轻资产”“中资产”模式不同,这次需要的是“重资产”模式。

这个阶段要求开发商需要具备非常强大的整盘管控能力和资金实力,开发商需要自建教育品牌,同时在项目内兴办学校,引进教师队伍。

在这个阶段,典型的代表房企是碧桂园、万科、阳光城等,对于他们而言,教育已经形成了独有的品牌,开始反哺地产项目。

04

当然,对于开发商而言,除了可以为业主提供传统意义上的学区,目前还正在尝试更多维度的地产+教育方式。

比如社区商业+教育模式。

这是由万科提出来的,在自己所属的社区里打造四点半学堂,主打的是素质教育启蒙,目的是解决万科社区及周边小区儿童的体制外教育需求。

这样的社区商业+教育的方式,解决了孩子下午放学后无人接、作业无人管的实际需求和痛点,同时扩大了传统意义上的“名校+楼盘”的卖房模式,并从实际上解决了业主的真实需求。

还有一种是购物中心+教育模式。

儿童早教等体验式业态不仅能为购物中心带来流量,其本身的盈利能力也非常不错,这里面做的比较好的是万达。

近几年,万达加大了对儿童产业的重视,着力研发儿童综合业态,旗下的早教品牌“宝贝王”正式加入早教行业。

而在万达集团背后强大的商业地产资源的依托下,其竞争优势也是十分明显了。

2018年,万达宝贝王收入20.8亿元,同比增长44.3%,新开业69家宝贝王乐园,早教50家,年度总客流1.99亿元,同比增长了36%。

05

最近几年,很多开发商其实都在抱怨,地产的春天过去了,房子越来越难卖了。

地产人前期所有的自信心、荣耀感也正在慢慢的消失,地不好拿,房价太贵不好卖,业主需求太零碎真的是无法满足,然后地产商本身也在逐渐“去地产化”。

自身力量不够,那就“借力打力”。

而教育,就是地产开发商真正可以借到的力。

参考文献:

1、陈靓,明源地产研究院,《地产+教育的4种玩法,碧桂园、万科都在做了!》

2、德勤,德勤研究,《2017年德勤教育行业报告》

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

麦进斗外贸分销系统

- 0.0

(0)咨询产品免费试用械企查

- 3.6

(2)咨询产品免费试用乐墨小店

- 2.5

(1)咨询产品免费试用V-paas云平台

- 0.0

(0)咨询产品免费试用易客管家SCRM

- 4.6

(12)咨询产品免费试用AlphaFlow 流程管理和自动化平台

- 0.0

(0)咨询产品免费试用