Snapchat市值达340亿美金:这个新巨头从何处来,又将向何处去?

编者按:本文作者@ 柳胖胖,微信号leslie0724,原文 来自微信公众号“一个胖子的世界”(ID:we_the_people)。

一、Snapchat

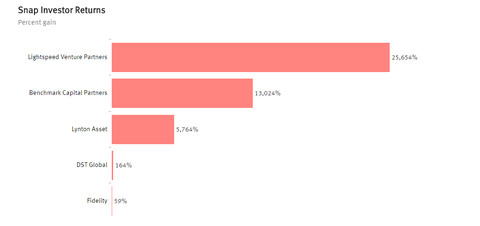

Snapchat上市首日以24美元开盘,远远超出计划中的17美元的IPO价格,最后收盘时大涨44%,市值将近340亿美元,给了所有人一个大大的惊喜。特别是那些之前投资了Snap的基金们,更是大赚了一笔。其中,光速创投的回报超过25.6倍,而标杆资本的回报超过13倍。

和传统的IM社交软件或者修图美颜软件不同的是,Snapchat这个应用一旦打开,就会默认调起你的摄像头,这更像我们手机里的拍照软件。而与此同时,打开的不是前置摄像头,而是后置摄像头,这一个小小的差别,也体现出产品定位的很多差异,前者是强调自我,后者是记录世界。

两大现状

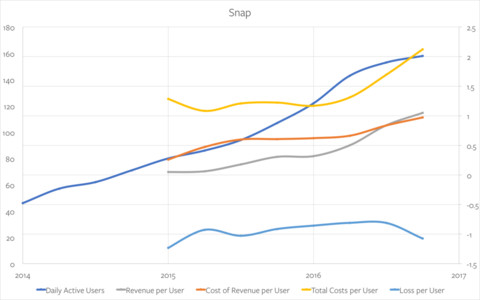

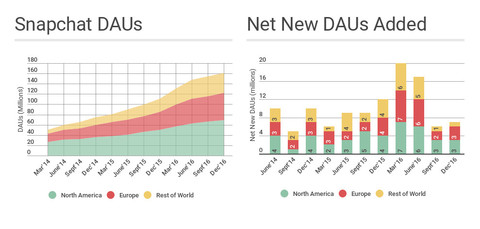

a.用户方面的情况,Snapchat在2016Q4的日活达到了1.58亿,同比增长48%,但环比只有3%,这个原因后面会说到。每一天,有25亿个snaps被发送,用户平均打开次数为18次,人均使用时长为25-30分钟。60%的日活用户每天使用Chat功能,25%的日活用户每天使用Stories功能。

b.收入方面的情况,Snapchat在2016年的收入为4.04亿美金,而在15年这个数字才只有5866万美金,同比增长了将近6倍左右。但是,公司非但没有实现盈利,反而亏损额从2015年的3.72亿美元扩大到2016年的5.15亿美元。

两大隐患

a.从招股书整体来看,Snapchat的核心问题是,它的cost of revenue per user太高了,单个用户的营收成本一直在增高,而Facebook和Twitter在当年IPO的时候,这块的成本已经可以做到数个季度持平,也就是单用户收入的成本保持不变。这样的话,只要公司安心提高单个用户的收入,或者提高总用户数,就能实现不断盈利的目标。

不过后来的情况是,Facebook两样都做到了,成为世界社交之王,而Twitter则都没作好。单从这点来看,Snapchat面临比当时的Facebook甚至Twitter更不利的开局:它肯定需要持续地去做产品创新以便冲出Facebook系的围剿,而这就需要在产品和研发上去不断地投入。

所幸的是,从2016年Q3开始,Snap每用户收入ARPU规模开始超过单位营收成本了,2016年Q4 ARPU 1.05美元,单个用户营收成本 0.96美元。

Snap过去

但是,抛开现有的问题不说,Snapchat又是如何从Facebook帝国的眼皮底下成长起来的呢?阅后即焚真就是它致胜的关键吗?

如果把时钟拨回到Snapchat刚刚创立的2011年左右,你会发现在全美国其实都没有一个好用的“图片IM聊天工具”。

当时的Facebook的已经老气了,很明显它不是Snapchat现有主力用户的菜。而Whatsapp一直只是一个文字IM工具,至今它的页面都不堪入目。Instagram的确和Snap一样是以图片为核心的产品,但的核心是社区,它做的是通过图片的social media(社交媒体)。

(Whatsapp产品界面图)

Snapchat通过抓住了当时在北美市场图片IM聊天工具的真空期,利用“阅后即焚”这样的强力拉新工具,在高中生里口口相传,迅速圈住了一批种子用户。

阅后即焚这四个字,一直都是一个产品功能点,而非背后持续的真正的用户需求。它有点像微信的摇一摇,足记的大片模式,或者脸萌的可爱头像,这些都能迅速吸引一批爱尝鲜的年轻人来用。但是我们从互联网产品发展的历史进程中也可以看出,新鲜感过去后,如果无法持续满足背后真正的需求,用户就会如潮水般退去。

而Snapchat不但吸引到了种子用户,也趁着图片IM这一空白市场,持续吸引住了用户,让用户觉得每天都用它来和朋友聊天,是一件很正常的事,就像我们每天用微信或者手Q一样。

然后,Snapchat又在产品里增加了类似朋友圈的Stories功能,唯一的区别是发布的照片或者视频会在24小时后自动删除。再然后,Snapchat上线了Memories,注意,这里的Memories已经相当于永久保存的朋友圈了,它既不会阅后即焚,也不会限时删除。

因此,如果你一直把阅后即焚这样的特性当成Snapchat的核心功能,你会难以理解它为什么要做Memories。但是从我国众多模仿Snapchat的先烈的尸首中,我们应该可以发现,作为一个拉新功能点在完成历史革命任务后,面对已有的这1.5亿日活人群,新的能够服务更多用户的诸如Memories这样的功能是势在必行的。

注意,再次强调,阅后即焚只是拉新工具,背后是Snapchat通过提供图片IM聊天工具抢到了年轻人(特别是15-24岁)的关系链。然后这些关系链才真正是Snapchat的核心,以此为基础,它不但在产品上可以尝试做多个方向的突破尝试,而且在面临用户结构老化的Facebook帝国的打压时,能始终保持自己不至于会一夕溃败,甚至还敢于直接高调拒绝扎克伯格30亿美金的收购邀约。

Snap未来

那么到了现在,在Snapchat已经拿下1.5亿日活的情况下,生存已经不是太大问题,但是其各方面的体量依然远低于Facebook、Instagram和Whatsapp,同时又面临这些巨头的围剿和抄袭,Snapchat在未来是否有能力继续开疆拓土呢?

我认为,Snapchat遭受到的竞争是前所未有的,我说的并不是产品或者资本层面上的竞争,而是来自Facebook创始人扎克伯格的竞争。

Facebook虽然比Snapchat在互联网世界里要整整早了一代,用户规模和营收规模也妥妥远超Snapchat。但可怖的是,CEO小扎依然正值当打之年,依然还有无穷野心,依然看不出有任何松懈的迹象。其庞大的社交帝国,虽稍显一丝乏味,却无时无刻不散发出一种雍容华贵的王者正气。

如果是过去的传统行业里,在新生代崛起的过程中,常常会需要经历几十年的技术变革,老一辈早就到了知天命而安然交班的时候。类似互联网行业里5到10年就有可能改朝换代的事,在传统行业里绝无可能发生。

不过,虽然小扎确实屡次狙击Snapchat未成,比如30亿美金的收购,比如做了独立应用poke和slingwight,然后又让旗下的whatsapp做了限时删除的status,但也都没什么鸟用。

一直到Instagram Stories出现前,Snap都是不慌不忙的态度。但这次,Snap还真受到了影响。

上线两个月后,Instagram Stories 每日的活跃用户数就突破了 1 亿,在2016 年年底达到 1.5 亿,几乎和 Snapchat 现在的日活用户数一样多了。与此同时,Snapchat 自己的用户增长却在放缓,2016 年第三季度的环比涨幅降到 7%、第四季度降到了 3%。在这此前 ,Snapchat 用户数季度环比涨幅虽然也滑落到个位数,但很快会在下一个季度重新回到 10 % 以上。 但这次它的用户数连续增长几乎要停滞了。

小扎既然选择了Instagram亲自上阵厮杀Snap,就应该明白,作为图片分享交流社区的Instagram,一直走的是精致优雅的路线,它上面的各种网红达人,通过晒美食,晒生活,晒旅游等方式,po出高质量的照片,吸引人气。

然而这样的照片po主会希望在24小时就限时删除吗?大部分人应该是会say no的,这些人希望的是尽量永久保存自己精心编辑的美照。这和Snapchat Stories里那些难看、不加修饰和搞怪的照片不同,正因为有阅后即焚和限时删除,大大降低了用户的po图的压力和焦虑,用户才愿意更高频地消费和上传Stories。所以,长期来看,Instagram stories对它现有的图片社区氛围起不到什么帮助,反而还有损害。

另外, 除了Chat中的阅后即焚这个功能点,对于Facebook、Instagram和Whatsapp来说很难直接抄袭以外, Snapchat的另一个护城河是Stories是按照自然时间流排列的。这种排列方式和我们大多数人现在使用的微博和微信朋友圈恰恰相反,我们最先看到的,会是朋友最近发的,越往下拉发布的东西是越早时间以前的。

这种我们习以为常的信息流排列顺序其实会带来一个问题,比如有个朋友去参加派对,前后一共发布了五组照片,照片都很粗糙,内容也很随意的,因为他知道24小时后会删除。如果是按照国内的反向时间流,你作为他的朋友,会最先看到的,是他派对后期的照片,然后最迟看到的,是他派对最早时候的照片,这就好像是:你反着经历了一次他的派对,其实体验肯定是糟糕的。但在Snapchat里,由于只显示最近的24小时之内的朋友圈,按照从最早到最近的时间顺序排列,才是让用户能完美体会朋友的动态的自然方式。

综上,我认为很有可能发生的一种情况是,Facebook帝国下的产品都很难真正对Snapchat造成有效杀伤,而与此同时,扎克伯格的行为其实是在牺牲Instagram以阻挡Snapchat前进的脚步:短期看,有效果,但长期看,很可能偷鸡不成蚀把米。未来小扎可能会失去Instagram带来的用户增长和变现潜力,同时又目送Snapchat一飞冲天。

二、美图为什么市值不如Snapchat?

在Snapchat的整本招股书里,一直在反复强调这样一句话Snap is a camera company,而如果要说起国内的同类公司的话,那毫无疑问是美图无疑了。

Snapchat和美图两个产品,由于东西文化环境的差异,成长路径十分不同,但其实,两者都在解决两个世界里用户对于图片和短视频的需求。除了它们的用户群体都表现出年轻化和女性比例高的特点外,两家公司在智能硬件上的发展思路也十分相似。

美图作为刚刚登陆港股的新锐上市公司,旗下软件月活总数达到4.56亿人,其中用户群体的年龄主要分布在16-22岁和22-30岁之间,其中16-22岁的用户比例超过了60%,如果加上22-30岁之间近26%的用户,也就是说,美图8成用户都是30岁以下。

而每天使用Snapchat的日活用户中,其中 60% 用户是 13-24 岁的青少年。特别是在美国本土,大约有3800万网络用户在15-24岁,当中超过 9 成每天用 Snapchat。越年轻的用户在 Snapchat 上的活跃度也越高。根据 2016 年第四季度数据,25 岁及以上的用户每天打开 Snapchat 12 次,平均使用时长为 20 分钟,而 25 岁以下用户平均每天打开 20 次以上,使用时长每天超过 30 分钟。

美图的用户年轻化属性,可能还比Snapchat更为明显。颇为有趣的是,无论是Snapchat还是美图,都是女性用户居多,前者女性用户占比为55%,后者为79%。年轻意味着活力,而女性强绑定消费。在双重属性具备的情况下,两家公司的后发潜力都有保障。

从产品属性上看,美图和Snapchat在传播介质上都覆盖文字、图片、短视频和直播等功能,逐步满足不同用户的需求。同时,在拥有一定体量的用户之后,就切入硬件市场。

Spectacles 智能眼镜一推出就遭遇热捧和爆炒,130 美金的起售价,在eBay上炒至500-2000 美元不等,目前正在扩大产能。而美图在2013年已经推出了美图手机,来更好地服务已有的软件用户,满足了最挑剔的美颜用户,提高了用户黏性和商业价值。截止目前,智能硬件部分收益已成为美图最主要的收益来源。

与一直被山寨,却从未被超越的Snapchat一样,美图虽然已经成立8年,不但外界图片软件层出不穷,且越来越多的手机也推出了美颜功能,但是美图在影像美化领域长期牢牢霸占同类产品下载量第一。再看美拍,美拍诞生前,短视频领域已经有了微视和秒拍,但美拍一经发布就火速蹿升市场第一并引起极大关注,同时停留时长和活跃程度不断提升:截至去年10月,美拍每位用户在美拍上花费的时间,已经由2014年的12.9分钟,大幅增长166%至2016年10月的33.8分钟。从这个意义上来说,虽然Snapchat和美图的功能都容易被模仿,但是产品的先发优势、创意和技术等核心优势却不可被追赶,两个公司的产品都具有不可替代性。

美图在活跃用户数量和用户年轻化方面好于Snapchat,而Snapchat的单位用户变现能力高于美图,如果说Snapchat的340亿美金的估值是合理的,那么美图50亿美金的市值是否被低估了?

首先,来看两者的用户数量对比,日活达到1.5亿的snapchat,如果按照MAU/DAU的比例是2-3来算,月活应该在3到4.5亿之间,而美图的月活是4.5亿,两者应该是同等量级。结合美图在Snapchat宣布IPO并公布预期市值后,美图的股价也有相应走强,这中间的差距可以归因为港股和美股市场的投资环境的差别。

在美国,估值更看重活跃用户数量和用户粘性,并不太看重是否盈利,比如目前全球估值最高的非上市互联网公司Uber,虽然亏损超过了20亿美金,但估值已经超过了600亿美金。而且美股也有很多类似的互联网公司,亏损多年后获得了可观盈利,因此,美股的投资者不怕公司亏损,也习惯了“着眼未来”的长远投资理念。但是从公司层面来看,美图目前是被低估的,美图和Snapchat有差距,但是这种差距没有那么夸张。

回头再看港股,港股上的互联网板块,呈现两极分化的趋势,市值过千亿的腾讯一家独大,中等体量的还有雷军系的金山,其他好的互联网公司几乎没有。在这种前提下,整个港股市场,其实对互联网公司的认知度是不够的。

这背后的原因是复杂的,相较于更宽容、更愿意相信未来成长的美股市场而言,港股市场显然更看重公司当下的财务数据,并不习惯于亏损的公司享有高估值。另一方面,港股市场以传统行业为主,业绩平均增长速度只有10%,而美图2016年12月的收入则比2016年上半年月平均值增长了近5倍,对像美图这种数亿用户量级的互联网公司,港股投资者对半年相差5倍这样的收入爆发式增长缺乏经验。

而随着美图进入恒生大中型指数,3月6日内地投资者就可以通过沪港通和深港通投资美图股票,意味着美图的用户,甚至是粉丝有机会成为美图的股东,这对公司估值体系的改变将会是巨大的。根据Snap提供的上市材料,2016年第四季度,Snapchat在欧美以外的市场用户环比停止增长,而受限于政策因素的Snapchat短期内显然也无法涉足中国市场。反倒是在同期,美图海外用户数由2016年6月底的3.7亿增长到10月底的4.3亿,美图正站在中国互联网出口全球的风口上。

在美图的招股书里,已经明确提到2017年会是美图实现盈利的一年,而要实现这个目标其实并不难。在明确了广告、电商、增值服务和智能硬件的四大盈利方向之后,后面的路也就好走很多了。

比如之前一直非常小心谨慎的广告变现,由于更多考虑用户体验而很少出现,在全新的广告平台上线后,美图已经开始尝试和国际一线化妆品和服装品牌进行强强合作。

而电商平台方面,虽然美图不考虑自己直营电商,而只是和第三方平台比如淘宝的合作。但是考虑到之前蘑菇街美丽说的巨大成功,以及美图的女性用户要比这两个平台更精准且用户对自身更高的形象要求的前提下,美图的电商业务的想象空间也会非常巨大。因此,现在被低估的美图,有没有可能通过A股投资者的追捧,提升其市值呢,让我们拭目以待。

三、结语

一直以来,人与人之间的社交互动都基于信息传播。信息量越丰富时,传播的效率也就越高。所以你几乎能从人们社交平台的迁移看到人们交流形态的变化,从文字、图片、视频、短视频、直播,信息量更高的交流形态会逐渐变得主流。

从社交的大趋势来看,从文字,图片,短视频和直播,智能硬件,是整体的发展趋势,Snapchat是这样的趋势,微信微博是这样的趋势,美图也是这样的趋势。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

百度精算

- 4.4

(2)咨询产品免费试用码上游

- 3.8

(5)咨询产品免费试用foxmail

- 0.0

(0)咨询产品免费试用OUTLOOK

- 4.3

(11)咨询产品免费试用新浪邮箱

- 3.3

(7)咨询产品免费试用Adobe Analytics

- 3.9

(47)咨询产品免费试用