医药O2O幸存者叮当快药IPO,59岁创业老兵对垒在线医疗巨头

7年创业,超过34亿元融资,亏损超过20亿元,如今巨头环伺……这是59岁的杨文龙和他的第二个创业项目——叮当快药面对的局面,如今他们走到了港交所门前。

6月22日,医药O2O公司叮当快药正式向香港联交所递交了IPO招股书,中金公司、招银国际为其联席保荐人。

招股书显示,截至2020年底,叮当快药已成为中国即时到家数字药房行业最大的产品及领先的服务供应商,亦是数字零售药房行业收入最高的服务供应商。

对于本次募资的用途,叮当快药计划:(1)优化技术系统和运营平台;(2)提升服务和业务,引入更多医生和药剂师,升级在线诊疗服务;实施在线健康保险支付并推进健康保险与网上支付的对接;(3)投资或收购战略合作及拓展医疗产业价值链。

据此来看,显然,叮当快药意欲以即时购药配送为商业基本盘,进而向在线医疗、慢病管理、健康险等其他细分赛道延伸,以构建大健康生态体系。

但值得注意的是,叮当快药也面临着来自于同业与监管的双重压力。

据悉,目前,美团、饿了么、京东健康、阿里健康等互联网巨头均已进入即时药品零售领域。而近期,日益趋严的互联网监管政策更不容忽视。

这一次,叮当快药能否成功上市,实现二次突围?或将需要时间的检验。

1 重资产的杠杆

“24小时服务,28分钟送药到家,手机买药就上叮当快药。”近日,叮当快药以洗脑式广告传播迅速占领了各住宅与写字楼的电梯间。

而回顾历史,懂财帝惊讶地发现,叮当快药竟是当年初代医药O2O大战中的唯一幸存者。

过去七年间,移动互联网浪潮激荡,曾经的快方送药、药给力等公司早已成为历史,但叮当快药却愈战愈勇,甚至已向资本市场发起了冲击。

叮当快药崛起、发展壮大的秘诀是什么?拆解招股书,简单来说其实就是自建物流体系。

但2014年时,轻资产运营才是行业内的主流模式。对此,深耕医药领域多年的杨文龙却认为,“医药O2O这件事成败与否,最核心的一点就是服务能力如何,如果做不到极致服务,这事就做不成。”杨文龙所指的即时送药服务的极致就是:24小时全天候、快。

叮当快药董事长 杨文龙

顺着这一思路,2016年初,叮当快药开始向自营模式转型,开始自建线下智慧零售药房、药品配送系统和物流团队。乍一看,这和东哥打造京东物流的套路如出一辙。

另外,在进药渠道上,叮当快药则背靠杨文龙的另一家企业——仁和制药,其在拿药渠道与价格上拥有绝对的优先权。这让人感叹,有个“好爸爸”确实很重要。

基于模式优势,当资本风口衰退,医药O2O企业相继因融资失利而坠落时,叮当快药则凭借“自建药房,药厂直供”的重资产模式备受投资机构青睐。

据公开资料,IPO前,叮当快药共完成了多轮融资,已知融资总规模超过33亿元人民币,投资方阵容也颇为豪华,包括软银中国、中金资本、招银国际等。

拿到充足的资金弹药后,叮当快药在“药品配送基建”领域一路高歌猛进,其目前已建立一定的护城河优势。

IPO招股书显示,截至最后实际可行日期,叮当快药已在中国建立由14个城市的302家智慧药房(类似于前置仓)组成的网络。运力端,截至今年一季度末,叮当快药的骑手配送队伍超过2200名。

受益于此,用户持续涌入。截至2020年底,其平台注册用户为2870万。

订单规模方面,2018年、2019年和2020年,叮当快药平台的快药服务订单数量分别为1410万、2640万和4050万单。2021Q1,快药服务订单数量为1290万单。

营收方面,近三年,叮当快药分别实现营收5.85亿元、12.76亿元、22.29亿元,CAGR高达95.2%。2021年第一季度,其收入约为7.80亿元,同比增长55.9%。

但他一直面临着巨亏的压力。2018年以来,公司一直在烧钱,累计亏了20.64亿元,今年一季度亏损超过7亿。

据弗若斯特沙利文发布的研报,叮当快药已是中国即时到家数字药房市场最大的参与者,市场份额为8.5%。

2 “医+药+慢病管理”的新故事

继续拆解招股书不难发现,叮当快药同样也存在着一些隐忧。

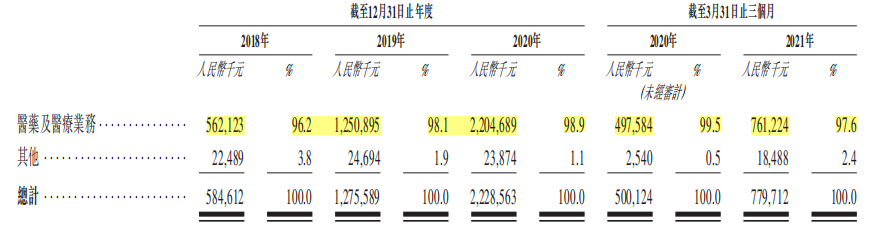

招股文件显示,报告期内,叮当快药医药及医疗业务营收占比均在95%以上,而其他业务(包括市场推广服务、上架费收入及其他服务)营收占比极小。这无疑存在着营收来源单一的风险。

资料来源:IPO招股书

另外,2018至2020年,叮当快药毛利率分别为41.1%、36.8%、34.4%,呈现逐年下降趋势。其中值得关注的数据是,近三年,叮当快药履约费用、营销费用持续上升,2020年两项成本分别为2.83亿元、4.41亿元。

为打造多元增长引擎,提升整理盈利能力。今年6月初,董事长杨文龙提到,“叮当快药将推进实施‘医+检+药+险’的健康到家战略,提供依托互联网的多场景、一站式问诊、购药、慢病管理、心理咨询等医疗医药服务。”

资料来源:IPO招股书

实际上,从基本商业逻辑来看,购药与问诊最紧密相关。另外,再加上去年新冠疫情爆发带来的海量问诊需求,更使得叮当快药将在线诊疗作为核心服务之一。

在供给端,数据显示,叮当快药平台已拥有16名全职医生、58名兼职医生、800多名外部合作医生、397名药剂师。

近三年,以及2021Q1,叮当快药分别录得总计约10万、220万、440万及130万次线上问诊。同时期,自营线上平台在线诊疗咨询产品的转化率分别为51.4%、69.9%、68.8%及71.4%。

从购药需求向下游延伸,慢病与健康管理同样是叮当快药的重要发力点。

叮当快药在招股书中写道,“我们现时专注于肝病、皮肤病、心血管疾病及糖尿病等慢性病,并计划于未来逐步覆盖其他慢性病。我们的慢性病与健康管理服务帮助医生对用户的高效追踪、管理、沟通,并帮助用户建立个人健康档案,提高患者的药物依从性,以及我们精确预测患者整个生命周期的医疗需求。”

另外,据报道,2020年叮当快药还推出了“慢病用药百亿补贴”,凭借“药厂直供”模式,为高血压、糖尿病、冠心病等患者提供了更加便宜的药品,如心脑血管疾病的用药价格降幅最高达到62.45%。

目前来看,从购药延伸到问诊,再到慢病与健康管理是叮当快药想要讲述的新资本故事。但在当前互联网医疗健康赛道增长预期下滑的资本市场,这样的故事是否会被认可,需要进一步观察。

3 对垒巨头

弗若斯特沙利文研报显示,预期到2030年,中国大健康市场规模将增加至人民币17.6万亿元,2020年至2030年的复合年增长率为9.3%。

即时到家数字药房市场方面,预计到2030年,市场规模将达到1380亿元,CAGR为31%。

对标行业,按2020年收入计,叮当健康在中国数字零售药房市场排名第三,市场份额为1.2%,仅次于阿里健康(11.4%)和京东健康(7.7%)。

面对澎湃生长的大健康产业,阿里、美团、京东等巨头早已闻风而动。如在即时到家数字药房赛道,阿里依托饿了么等本地生活板块发力,其拥有巨大的流量优势。截至今年3月初,阿里系在中国零售市场、本地生活和数字媒体及娱乐平台用户规模为8.91亿。

美团在履约运力端则拥有更大的优势。截止2020年年末,美团平台拥有950万外卖骑手,日活约为120万。

京东系拥有电商、京东健康、京东物流三大平台,在流量与运力端同样有一定的优势。

虽然互联网巨头来势汹汹,但是叮当快药也有自身的特点。叮当快药在自营智慧零售药房方面已拥有先发优势,而阿里、美团、京东基本是依靠外部加盟合作药房获取药品来源,这导致其很难根据用户需求为其打造健康档案,进而提供慢病管理等健康服务。

另外,在药品SKU方面,叮当快药背靠仁和集团,并与多家头部药企建立了合作关系。其能拿到更低价的药品,并且SKU更丰富。这一方面,互联网巨头较为弱势。

对此,也有业内人士提出,未来,叮当快药或许可以与互联网巨头合作,实现优势互补。不过这或许还要看各方的态度。

目前,除了同业竞争外,叮当快药出海上市面临的最大难题是监管。此前,国家网信办发布文件,要求掌握超过100万用户个人信息的运营者赴国外上市必须申报网络安全审查。据此标准,叮当快药显然在审查之列。

而近日,市场监管总局、发改委等多部门印发的文件要求:不得将“最严算法”作为考核要求,督促平台及第三方合作单位为建立劳动关系的外卖送餐员参加社会保险,支持其他外卖送餐员参加社会保险。

尽管这份文件主体是外卖送餐员,但宏观来看,叮当快药旗下的骑手同样归属于这一类就业人员。若文件最终落实,叮当快药的履约成本必然大幅攀升。

对于59岁的杨文龙与7岁的叮当快药而言,虽然市场前景广阔,但路途艰辛,上市也只是一个新的开始。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信公众号“懂财帝”(ID:znfinance),作者:懂财帝,36氪经授权发布。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

百度脑图

- 3.5

(68)咨询产品免费试用网易灵犀办公

- 3.5

(3)咨询产品免费试用Box

- 3.9

(32)咨询产品免费试用Zoho WorkDrive

- 4.1

(28)咨询产品免费试用Google Drive

- 4.2

(4)咨询产品免费试用悦库企业网盘

- 3.5

(3)咨询产品免费试用