市场关于5G投资机会的三个误读

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者 国泰君安通讯团队。36氪经授权转载。

中国通信产业链,正在挑战移动通信诞生后从未曾易主的通信标准话语权。可就在这关键的时刻,通信产业却和国事家事天下事纠缠在了一起。

年度策略专题第三篇,国泰君安通信团队将为投资者纠正对于5G行业的那些误读,描绘通信业在2019年的投资机会。

一、5G,全村人的希望

自年初至今,受到外部环境与中兴事件影响,通信板块跑输大盘。

数据来源:Wind, 国泰君安证券研究

二季度因为中兴通讯受罚事件而对通信板块的信心打击较大,三季度开始跑赢大盘主要源于中兴“解禁”后市场情绪预期修复。

子板块中,三季度综合电信服务指数强势上涨一枝独秀,通信设备指数与行业持平但跑赢大盘。

从收入角度来看,2018年Q3,通信子版块中光通信收入增速仍然最高,达22.94%,但增速同环比稍有下降;通信设备行业收入增速下滑明显,主要由于中兴通讯年中的停产影响;运营商相关子行业伴随5G即将试商用迎来回暖。

从净利润角度来看,2018年Q3,通信子板块中通信设备受益于设备商网络升级和云化改造回暖明显。光通信依然处于景气周期,运营商相关伴随5G预商用亦逐步回温。

目前行业迎来5G确定性机遇,产业链公司盈利能力预计在2019年将逐步回升。

资料来源:Wind,国泰君安证券研究

2018年,通信行业整体ROE(资本回报率)小幅下滑。截至2018年三季度末,光通信、通信设备行业ROE分别相较去年下降3.74%和6.45%,运营商相关、通信系统与服务行业ROE分相较去年上升1.23%和1.62%。

综上结果来看,2018 年Q3 通信板块ROE继续下行 ,主要源于贸易紧张尤其是中兴事件的影响。伴随贸易风险缓释及2019年5G预商用等利好因素,预计行业基本面2019年将逐步向好,ROE有望迎来复苏回升周期。

通信行业业绩在2018年受到影响与外部环境不无关系:中国5G设备商在海外遭到巨大的阻力,先是中兴被美国禁售,其次澳洲、英国、新西兰、日本宣布禁用华为设备,12月华为重要人物被扣留加拿大。

但另一方面,这一系列事件正在刺激政府于5G投资上的政策指引,预计未来政策推进力度将超预期。

我们观察到,5G消息面上,12月5G试验网频率发放事件超预期,广电申请5G牌照事件超预期,可推断目前政策推进力度正持续加快。

数据来源:国泰君安证券研究

随着三大运营商5G频段公布,未来5G商用化赛道逐渐清晰,针对5G的大规模投资已是箭在弦上。

2018年是4G投资的末期,运营商资本开支降幅收窄。5G投资的开始将推动通信行业进入新一轮上行周期。

预计2019年5G前期投资将回暖,但整体资本开支略有下降。

具体来看:

移动:2019年5G投资刚刚启动,预计资本开支略有下滑。

联通:由于联通混改,增加在其他业务方面的投资,但4G投资减少,预计2019年与2018年资本开支持平;

电信:由于2019年是4G投资末期,预计资本开支下降约7%左右。

资料来源:移动、联通、电信年报,国泰君安证券研究

此外,通过分析基金对通信板块的持仓,我们不难发现市场人士对5G板块寄予厚望:

近日公布的5G频谱分配方案,彻底打消市场疑虑,也再一次释放5G商用提速的信号。2019年面临5G牌照发放及5G手机面世等行业利好消息,市场对于5G产业的预期普遍较高。

被市场视为“全村人的希望”,5G板块自然收获了较高的溢价。

数据来源:Wind, 国泰君安证券研究

2018年4月,中兴事件对于通信板块估值溢价打击较大,直至7月才止住跌势开始反弹。随后,受到多项行业利好因素推动,截至2018年9月通信板块估值溢价已基本恢复到正常水平线。

回到最初的起点之后,我们预计5G板块的下一次溢价高点将出现在牌照发放前后。

2019年,5G牌照即将发放。这也意味着5G建设标准落地,5G行业格局及产业链前景进一步清晰。三大运营商预计也将启动5G试商用城市万级别规模测试。同时5G R16标准冻结,意味着应用场景进一步明确。

我们认为,2019年将是5G扩大规模试验时期,2020年将正式步入商用发展期。

二、关于5G,你不知道的事

5G不单是一场商业或是技术领域的竞争。

与过去的3G、4G不同,5G网络不仅在数据传输速度上有所提高,更将推动互联网由线上线下之分进入万物互联时代。依靠5G搭建的物联网等有望成为人类生产力变革的新动能。

对于投资者而言,从5G概念出现到正式商用,投资机会又将匿身何处呢?

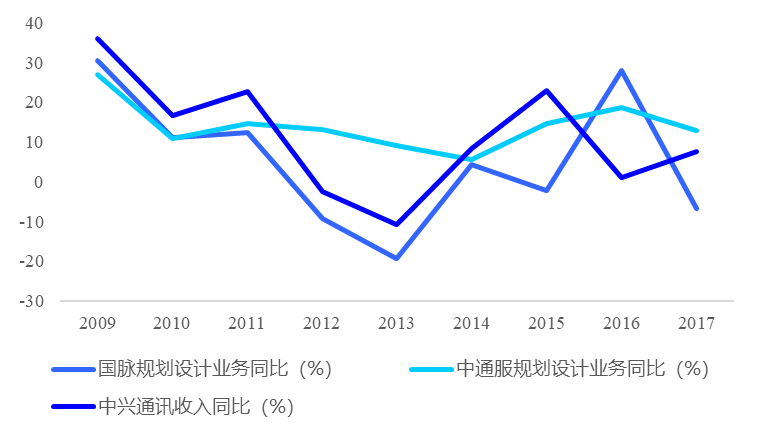

2019年,我们预计针对5G的规划设计需求将迎来增长。从历史经验来看,规划设计龙头公司的业绩周期与国内通信投资周期密切相关,且略领先于设备产业链周期。(详见国君通信 | 5G饕餮盛宴,谁将拔得头筹?)

数据来源:Wind, 国泰君安证券研究

不过,回顾2018年,规划设计的走势与5G指数一致度较高,并未表现出明显的alpha收益。市场前期未对规划设计展示出明显的偏好,我们认为主要原因是市场对产业逻辑理解有误区:

1. 认为包括规划设计、建设、维护、优化在内的整个通信网络服务行业的景气度不一定能随5G资本开支周期回升而回升。

此外,历史数据显示通信规划设计业务对于电信投资增长体现出较高敏感度,因此电信大规模投资将引领包含通信规划设计在内的工程建设营收后发持续增长。

2. 认为5G的网络规划比起4G并没有太多差别,价值量将向下游转移。

5G采用高频网络,覆盖范围相对变小。基站设置与施工精度要求大大提高,高精度规划与施工将推动工程成本的上升;

5G使用的高低频“空口(即移动电话与基站之间的接口)”需要在同一技术框架下设计,工作量相比4G显著增加;

针对5G新业务在待机、时延、可靠性等方面的体验需求,当前在评估方法、仿真预测、以及规划方案等领域均处于空白或刚起步的阶段,潜力与挑战并存;

除了新建基站,对现有网络的改造也将成为5G网络规划的重要发展方向。

3. 认为网络服务板块业绩弹性不足,导致股价弹性也不足。

规划设计行业相关股票在3G、4G周期有较大股价弹性,同时在3G/4G来临初期业绩均有较高且持续增长;因此,我们预计在当前5G商用即将落地之际,规划设计相关公司将具有较高的beta价值。

数据来源:Wind,国泰君安证券研究

三、结语:忘记苦难,前路漫漫

5G已经在门外踱步,外部压力也开始不屑于掩饰。

外部需求的不确定性阴霾持续,国内方面我们也必须清楚地看到,三大运营商投资5G基础设施建设的热情普遍有限,原定于2019年推出的5G商用也可能推迟到2020年。

倘若5G建设周期推迟,相关公司拿到5G规划设计订单的时间也有放缓的风险。

此外,考虑到5G周期资本支出的扩大,运营商以及运营商下属设计院可能采用租赁其他设计院技术人员的方式以保证规划设计业务的顺利完成。

通过总承包的方式将规划设计、工程建设以及网络维护优化等打包进行招投标。这可能一定程度上压低规划设计行业企业毛利率。

但是展望2019,我们坚定地认为随着5G投资周期的临近,5G规划设计难度大幅提升超出市场预期,行业景气度边际改善。作为5G落地的第一脚,规划设计板块业绩确定性将得到提升。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云信达DataGrid 副本数据图谱

- 0.0

(0)咨询产品免费试用