微信因为二维码被告了,这个“外来物种”为什么能在中国开花?

编者按:本文来自微信公众号“知晓程序”(ID:zxcx0101),作者冷思真,36氪经授权发布。

微信又上了次微博热搜。

有经验的「碰瓷」公司,再次躺枪的凡客诚品

事实上,这只是因为微卡时代公司去年就告过支付宝了。

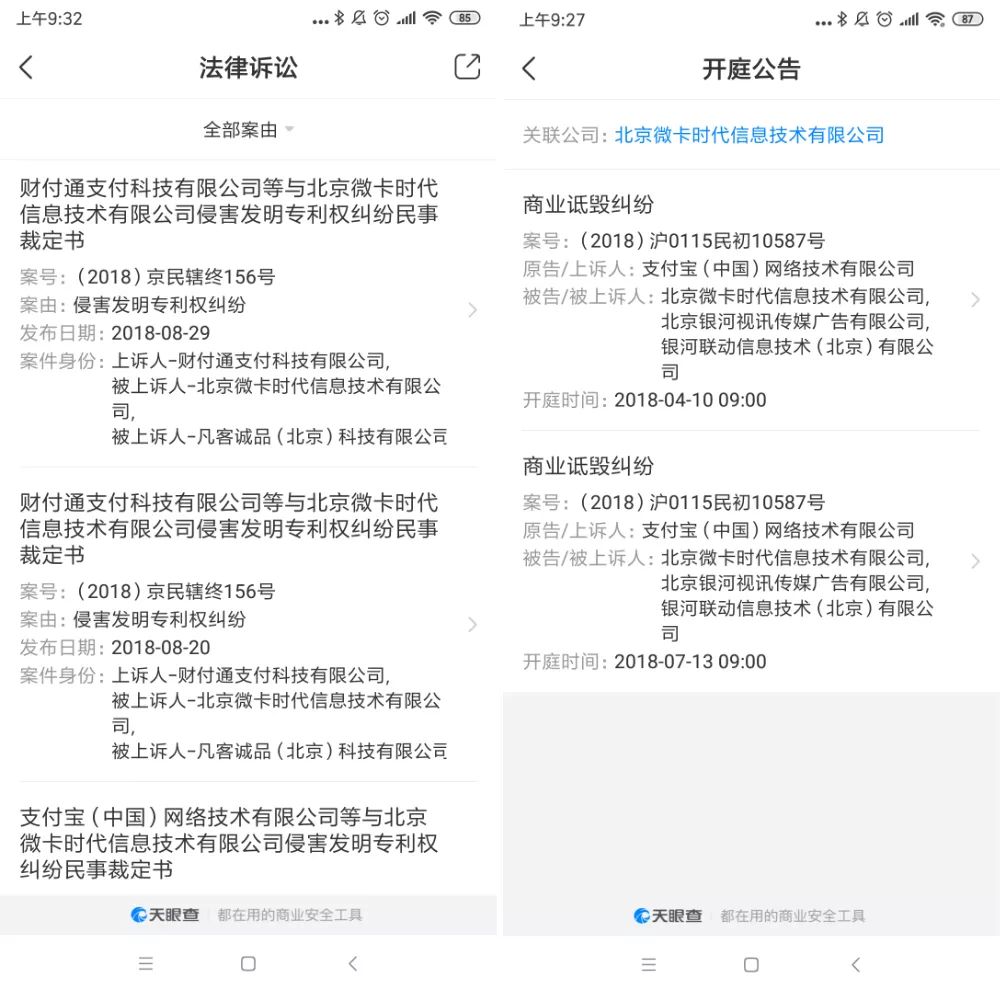

起诉用的理由都是一样的——侵犯「采集和分析多字段二维码的系统和方法」的发明专利,连索赔的金额都一样,都要求赔一百万。

在这种情况下,支付宝的诉讼案对于微信支付二维码被起诉一案可是很有参考价值的。

在这个参考的诉讼案中,支付宝赢了,微卡时代输了。不仅如此,支付宝还反诉对方商业诋毁,再被对方提起上诉。最后在 2018 年 10 月 22 日,支付宝以「将与被告和解解决」为由,提出了撤诉申请。

总的来看,一切都和我们预测的差不多,大公司的法务表现出色,准备的证据充分,赢下了官司,并且及时反诉对方商业诋毁。

但在大公司之外,我还发现了一个不应该出现在这场诉讼里的「老朋友」——凡客诚品。如果不是这个起诉,我可能有三五年没有听过凡客诚品的名字了,这个在 2010 年以凡客体而闻名的品牌,以一种让人意外的方式,再次出现在了我们面前。

但它本可以不出现。对它而言,被卷入这个诉讼案完全是无妄之灾。

银河联动是一家和微卡世代密不可分的公司,它去年 10 月也曾控告腾讯财付通公司及支付宝公司在二维码方面侵权,当时「躺枪」的也有凡客诚品。银河联动董事长曾表示起诉凡客诚品并无特定理由,只是 支付二维码最终都会在用户于购物结算时通过商家的界面实现,商家在整个侵权行为中亦存在关联,他们只是从众多商家中选择了凡客诚品而已。

▲ 曾经的凡客

不过准确的说,他们是从众多商家中选择了总部在北京的凡客诚品。

支付宝和财付通在被起诉之后都有提交管辖权异议申请,一个想把案件移交杭州,一个想把案件移交深圳。

但他们都失败了,因为一起被起诉的凡客诚品就是北京的。从形式上看,凡客诚品公司在网站上提供的多字段二维码会用于互联网支付,这最终会通过财付通公司进行支付,所以二者确实存在共同侵权的可能性。而可能有侵权行为的凡客诚品就在北京市,北京法院对此确实享有管辖权。

对于一个频频起诉微信、支付宝的公司而言,他们对某些小手段的运用已经非常娴熟了。

虽然这次的诉讼还没有结果,但大概率会和一年前起诉支付宝一样败诉。而腾讯财付通已经起诉对方商业诋毁了。

二维码这个在中国发展更好的「外来物种」

日本人修了一条路,放开让大家走。有人骑个自行车上路,然后说以后在路上骑自行车的人都得给他钱。咋说呢,路不是他修的,自行车也不是他做的,要哪门子钱。不过要钱不多大概只是想出名吧。

之所以说车也不是他做的,是因为微卡时代所有的「采集和分析多字段二维码的系统和方法」专利也是买的。但在此之外,日本人修了一条路的二维码历史可能更值得说一说。

1949 年,条形码横空出世,两个美国人申请其用于食品自动辨识领域。35 年后,Denso Wave 的日本工程师腾弘原发明了二维码,用于在制造过程中跟踪汽车零件。二维码可以存储更多的数据,相对于普通条形码只能记录 20 个字符,腾弘原发明的二维码可以记录 7000 个字符。

▲ 腾弘原在二维码 25 周年的活动上

这是一种更为高效的信息交流、沟通、储存方式,因此二维码很快就成为了常用的条形码之一。但它并没有迅速的扩大适用范围,就连二维码的创造者也没有想到它会被广泛地使用。「这种技术其实随便找个网络工具就能实现,所以这么简单的东西,我就不收专利费啦。」

2014 年,欧洲专利局特地把欧洲设计大奖颁发给了创造二维码的腾弘原,他们认为二维码的社会价值和科技意义都同等伟大。但腾弘原在现场领奖时还有「二维码最多还有 10 年寿命」这样的惊人之语。

而作为二维码的发明国,今天的日本移动支付普及率也不及预期,11.8% 的普及率远远低于其他国家。这其中有多种多样的原因,比如 28% 的日本国民年龄都在 65 岁以上,这限制了新技术的传播。稳定的货币体系、手续费、安全问题等也制约了二维码作为移动支付基础设施的发挥。

▲ 图片来自:Ritchie

但二维码这个日本的发明物却在中国找到了新机会,成为了不可忽略的庞然大物,以另一种形态重回日本市场。

2018 年,支付宝登陆日本后,日本国内就有声音说二维码功能是日本人发明的,日本应该重新拟定收取二维码的专利收益权的计划,打算向每个中国的二维码使用者收取 1 分钱。但 Denso Wave 其实多年前就已 公开表示不会行使其中的几项专利权,让全世界更多人能使用二维码了。

▲ 熊猫和二维码,现在都是中国特色

2001 年,中国人王越在一家日本软件公司工作了一年多,接触到二维码后他决定回国创业。他回国后和合作伙伴一同研发了第一款手机二维码引擎;2003 年就获得具有完全自主知识产权的「二维码快速识读引擎」。

为什么二维码能在中国开花?

2011年,支付宝因为淘宝的强力助推,已经成为了线上支付的无冕之王。支付宝开始关注线下更多的应用场景,而这时候的二维码在很多国家已经被更多应用于付款环节。

在这种情况下,二维码成为了支付宝的破局利器。

2011 年 7 月 1 日,支付宝推出了手机 app 二维码支付业务,进军国内线下支付市场。

▲ 当年备受质疑的观点:移动互联网的入口在二维码。

新事物的出现也总伴随争议和限制。随着支付宝和微信迅猛突击,银联的线下市场开始遭受威胁,但二维码支付这个新东西却还没有相应的安全检测标准。因此, 2014 年央行发布了意见函,叫停了线下二维码的支付活动。二维码支付这个还在发展阶段的新玩意儿,暂时被掐掉了小芽芽。

直到 2016 年 8 月 3 日,支付清算协会《条码支付业务规范》(征求意见稿)的发布就像是洪水累积后终于开闸,被官方承认的二维码支付开始以恐怖的速度扩张。

二维码的存在改变了中国用户的支付习惯,它让不带手机出门的你依然可以生活的很好。

在「2017 年 IT 领袖峰会」上,马云就用「劫匪连抢杭州三家超市仅得手 1800 元」来证明移动支付的发展程度。「杭州人出门只要一部手机,如果没有手机,连要饭要钱都要不到。」

而在前不久的国际 QR 码产业发展会议上,QR 码技术研究所的总裁张超也表示「从产业链的角度来看,它(二维码)是在至少一万亿元的产业。虽然中国不是 QR 码技术的发源地,但它已成为 QR 码应用的最大国家。到 2018 年上半年,我们可以说全球 90% 以上的二维码应用都在中国。」

今天用于二维码的移动支付也终于让说出它只能活十年的发明者转变观念了,他现在认为二维码的系统需要更新,需要更加安全。

现在它用于支付,我觉得有责任让它更安全。

题图来自 unsplash。

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Upscale.media

- 0.0

(0)咨询产品免费试用Nero Image Upscaler

- 0.0

(0)咨询产品免费试用VanceAI Image Resizer

- 0.0

(0)咨询产品免费试用PhotoAid Image Upscaler

- 0.0

(0)咨询产品免费试用Upscalepics

- 0.0

(0)咨询产品免费试用Image Enlarger

- 0.0

(0)咨询产品免费试用