资本想教我喝酒,喝还是不喝?

现在的年轻人,到底还喝不喝酒?

如今酒桌文化在年轻人中越来越不盛行,贵州茅台前董事长季克良也去年公开表示,年轻人还不懂喝酒。另一方面,各路资本与创业者纷纷涌入面向年轻人的低度酒赛道,根据公开资料,红杉资本、经纬中国、天图投资、真格基金、贝塔斯曼等明星投资机构都已入局。

难道是因为年轻人不懂高度白酒,而低度酒重燃了他们喝酒的兴致?面对新加入的各路玩家,此前主攻年轻人的RIO、江小白等酒企如何应对?市场又是如何看到酒饮市场掀起的新浪潮呢?

教年轻人喝酒,是一门好生意

由于具有一定的成瘾性,酒饮成为了少有的复购率超高且合法的产品。而且酒饮市场空间巨大,据字节跳动旗下巨量引擎发布的《2021年酒水行业用户洞察及内容生态白皮书》显示,2020年全国酿酒产业规模以上企业销售收入达到8353.31亿元,利润1792亿元。

场外玩家早早便盯上了这条赚钱的赛道,然而苦于被大品牌牢牢占据市场,此前很多企业很难拿到入场券。

然而近年来,随着健康生活方式被大力倡导,低酒精类酒饮已经成为全球流行的趋势。同时由于新商业形态的升级,酒饮市场终于被撕开了一道口子,各路玩家纷纷不遗余力的向年轻人推销“低度酒”。

所谓低度酒,主要指酒精度数在0.5-12%之间的酒品,我们熟知的果酒、苏打酒、气泡酒、米酒、预调酒,都可以包含在内。低度酒与白酒、啤酒、葡萄酒和黄酒四大传统酒水品类截然不同,它就是专门为年轻人而生。

资本市场敏锐地捕捉到了当下年轻人充满焦虑和疲惫的日常,不断通过低度酒饮来教年轻人喝酒。“何以解忧,唯有杜康”,低度酒被打造成为年轻人用来消解焦虑、悲伤、疲惫等情绪的解药。

而年轻人对低度酒饮的态度也十分暧昧,他们不再豪饮,但却享受微醺。据网易数读《当代年轻人轻饮酒调查报告》显示,轻饮酒是当代年轻人钟爱的饮酒状态,占比超过8成,其中,超过59%的人喜欢朦胧、慵懒的微醺状态。

获得了年轻人的青睐,低度酒赛道便迎来了高光时刻。

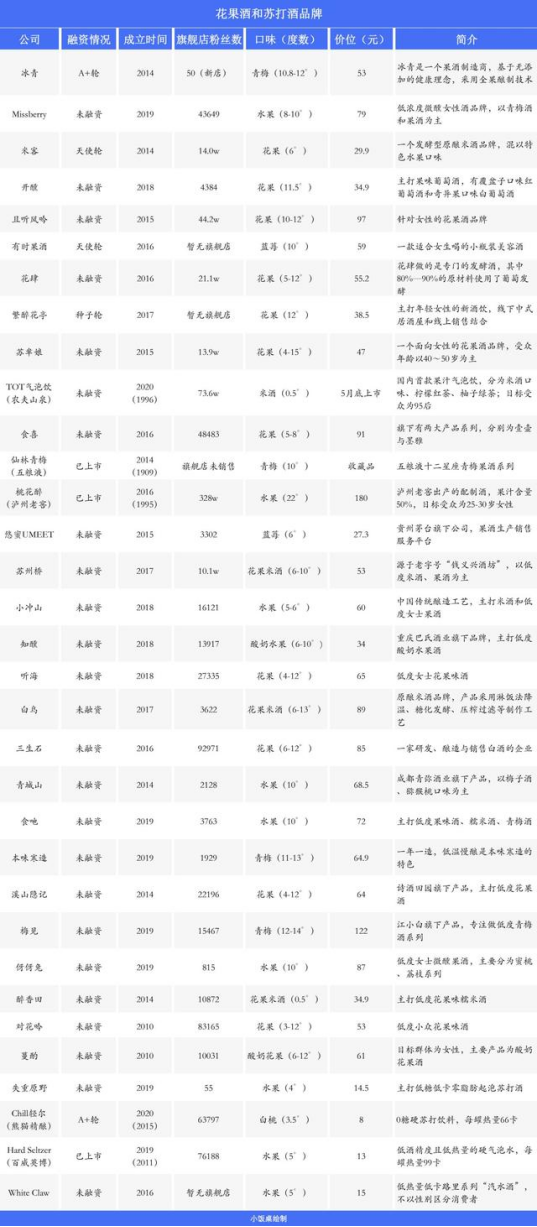

果酒品牌贝瑞甜心去年完成两次融资,经纬中国入局;低度酒品牌利口白拿到了真格基金的种子轮融资;国风低度茶果酒落饮完成数百万天使轮融资;苏打酒品牌马力吨吨引入了联合利华的数千万元融资。

与此同时,传统酒企也纷纷入场,与低度酒饮新锐品牌狭路相逢。

茅台集团于2019年推出自创品牌“悠蜜”蓝莓酒;五粮液集团“仙林”青梅酒、“百麓”石榴酒品牌先后推向市场;泸州老窖也成立了果酒公司,利用“青语”、“花间酌”、“拾光”三款新品青梅果酒上市占位。

此外,面对火热的低度酒饮市场,一些酒企还开启了多品类跨界,与赛道内其他玩家进行差异化竞争。

江小白宣布推出果立方联名奶茶;星巴克臻选咖啡·酒坊开到了成都;以气泡水出圈的元气森林也投资了观云白酒……一时间,酒+奶茶、酒+饮料、酒+咖啡等产品组合大量出现,原本声名不显的低度酒饮,如今进入了市场角逐的新赛道。

在这场鏖战中,各路玩家手段尽出。但我们不难看出,这些与此前RIO、江小白讨好年轻人的方法如出一辙,为什么市场笃定年轻人就吃这一套呢?

卖出去的不是酒,而是生活方式

从来没有哪一款酒,像江小白一样,在极短的时间俘获年轻人的心。“你懂我的欲言又止,更懂我的言外之意”“最遥远的距离是碰了杯,却碰不到心”“懂的越多,能懂你的就越少”……凭借 “表达瓶”上的走心文案和精准的市场定位,令江小白在当年的白酒市场中风光无二。

预调鸡尾酒品牌RIO的制胜法宝也是抓住了年轻人。在不温不火了十多年后,RIO通过大量综艺、影视剧中广告植入的方式光速出圈,销售额也陡然暴涨。此外,RIO联手周冬雨推出“微醺”系列,引发了年轻人强烈共鸣,并因此打开了这部分群体的独酌市场。

有江小白和RIO珠玉在前,如今的低度酒饮企业都希望将自身品牌与年轻人高度捆绑,在营销方面也是尽量贴合年轻人调性。

相比传统酒瓶老式、刻板的印象,新酒饮品牌在包装设计上多采用浅蓝、淡粉、柠檬黄等小清新的颜色,配色活泼大胆,视觉冲击感强烈,同时在命名上也是构思巧妙。

以“口袋果酒倡导者”为口号的江湖乖乖,一改市场上青一色的瓶装、罐装设计,改用类似吸吸果冻一样的口袋式包装,轻装便携、即开即饮。再配上盲盒玩法、刮刮卡和情感文案卡片与消费者互动,个性化十足。

醉鹅娘旗下的狮子歌歌,不同口味的果酒配上不同姿态的呆萌小狮子,萌化年轻消费者的少女心。主营青梅酒的冰青“小英雄”系列,打造的三国人物“刘关张”的Q版形象十分讨喜;“冰小青”瓶身上的人物造型散发着都市白领女性的时代特征,与“江小白”的设计异曲同工。

另外,由于低度酒饮可替代性强,低度酒饮品牌更希望打通消费场景。例如米酒品牌米客的“吃辣就喝米客”、果酒品牌冰青的“吃火锅就喝冰青”等。

除了纷纷布局聚会佐餐场景外,低度酒品牌十分重视KTV、酒吧这类新消费场景。该类场景中年轻人规模庞大,低酒精类饮料接受度很高,而且复购率也普遍较高,因此通过抓准场景,继而围绕场景深耕,将是低度酒行业的必经之路。

此外,独酌场景也是当下低度酒饮品牌必争之地。一旦教导用户养成了该场景下的消费行为,酒饮产品非常容易形成复购,而且也能培养起用户较高的忠诚度。

微醺小酒天花板究竟有多高?

虽然低度酒行业关注度持续暴涨,不断有玩家入局。但总体来说,整个低度酒赛道仍显稚嫩,距离爆发还有一段时间。

首先,许多新锐品牌受供应链制约严重。目前国内的低度酒供应链大多由传统的白酒、啤酒供应链转化衍生,传统酒企在孵化低度酒品牌时,秩序在原有供应链添加新品类即可,付出成本相对较低。

然而赛道内大多数新玩家并没有自己的供应链,普遍采用OEM、ODM代工模式,或者与酒厂合作开辟新的生产线。而无法构建自身护城河的品牌,前路注定危机四伏。

其次,由于没有自身的供应链,低度酒普遍采用轻资产运作的方式,其大部分利润,都在冗长的渠道环节被分食掉。一些抢手的渠道,品牌商还要额外支付进场费、上架费等费用,进一步摊薄利润。

而在线上平台,低度酒品牌同样有苦难言。为了加强用户认知,很多品牌拿出钱做投放、砸排名、种草、直播等等。然而据业内人士透露,大部分情况下,新品牌的低度酒投产比非常低,甚至只是赔本赚吆喝。

为了突破“品牌给渠道打工”的怪圈,酒饮品牌赋予了低度酒全新的内涵:时尚、潮流、格调,为消费者讲出一个又一个的新故事。即便产品不一定打动消费者,但故事一定可以。

这些故事显然更能打动年轻女性。在女性用户集中的小红书搜索关键词“女生酒”,能看到10万+篇笔记,高颜值、口感爆表、微醺,都是笔记中的高频词汇。

而这其中大部分是果酒,根据《2020果酒创新趋势报告》,18-34岁的女性正在成为低度果酒类消费的主力军,而且这部分群体也很难拒绝酒企宣传的美容养颜、软化血管等功效。除此之外,市场上甚至还出现了专门针对离婚单身女性的酒品。

为了与从激烈竞争中突围,入局玩家无不绞尽脑汁,为消费者讲出新故事。例如气泡酒品牌十点一刻便曾推出号称“0糖0脂”的无糖气泡酒,打出健康生活的概念。

低度酒的爆发在意料之内,情理之中。在教导年轻人喝酒这件事上,市场和创业者可谓是小有成效,低度酒的教导显然是成功的。年轻人通过低度酒,实现了精神需求和品质追求,反过来还能彰显自身格调。

尽管市场已经硝烟四起,但低度酒玩家不得不面对的是其相对落后的供应链端以及渠道掣肘的问题。或许只有在攻克了这两座大山后,我们才能看到低度酒赛道的大规模爆发的那一刻。

文章来源:松果财经,转载请注明出处

大厂都在用的在线作图软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

新锐产品推荐

Whimsical

- 0.0

(0)咨询产品免费试用AmyMind

- 0.0

(0)咨询产品免费试用Taskade

- 0.0

(0)咨询产品免费试用Miro AI

- 0.0

(0)咨询产品免费试用博思AI白板

- 0.0

(0)咨询产品免费试用Ayoa Ultimate

- 0.0

(0)咨询产品免费试用