讨论量 3.6 亿,投资却不足 1 亿,为什么投资人看不上汉服?

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:武玥,36氪经授权发布。

近期,# 汉服市场爆发 # 冲上了微博热搜榜,截止目前微博数据显示该话题共计获得 3.6 亿的阅读、3.3 亿的讨论。央视财经关于汉服市场的采访新闻更是获得了 9.8 万的赞。

与网上关于汉服火热讨论相辅相成的是汉服创业企业的数量。企查查数据显示,目前,我国显示在业、存续的与汉服相关的企业共计有 2100 多家。

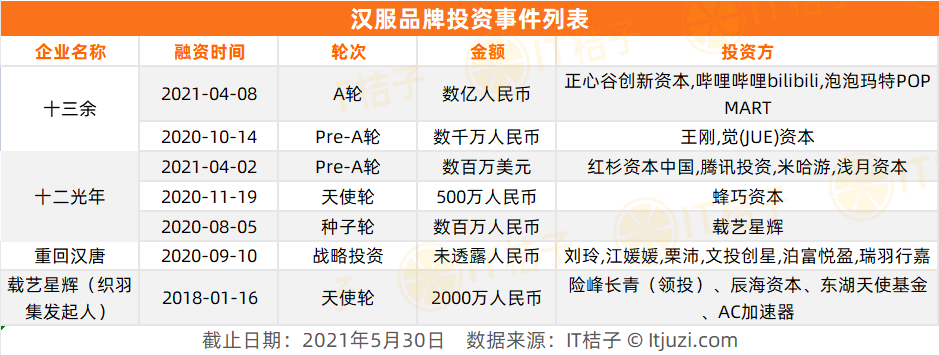

然而对汉服广泛的讨论与众多创业者的涌入却没有撬动资本的力量,IT 桔子数据显示,至今围绕汉服市场的投融资事件却不足 10 起。

如此大的反差不由让我们思考,为什么投资人不投汉服?为了解决这个问题,我们采访了多位汉服创业者与投资人,探讨目前汉服创业的形式与资本对汉服市场的态度。

汉服创业的现状:以三种类型为主,市场高度分散

通过梳理各地区典型汉服项目,我们发现目前汉服创业项目主要有三类:

第一类,原创汉服服装品牌。目前这类创业项目数量最多,是目前汉服市场中主要的创业形式。企查查数据显示,相关企业中零售业项目超过了 700 个,占比约合 34%。典型品牌包括:重回汉唐、汉尚华莲、十三余、织羽集等等。

这类项目具有起步门槛低的特点。在电子商务发达的当下,一部分创业者在拥有原创设计能力/渠道能力等优势后,便能以较少的投入切入这个领域。企查查汉服项目相关数据显示,目前有超过 20% 的企业注册资本在 10 万以下。

此前,「河汉涓埃」和「赭颜汉服」品牌的创始人接受媒体采访时表示 2013 年其以 8 万块钱的启动资金开始了自己的创业历程。可见,这个领域创业门槛并不高。

但汉服品牌创造的销量却十分惊人。近年来,随着汉服市场的在销售端的爆发,汉服品牌的销量节节攀升,天猫数据显示,2019 年淘宝平台的汉服成交金额突破 20 亿。

▲兰若庭「此间春色」商品展示图

同时爆款产品往往能在短时间内创造销量纪录。此前,汉服品牌「兰若庭」的创始人张静雯在接受媒体采访时表示,其品牌爆款「此间春色」在上架两个小时后就卖出了 50 多万件。据悉,该款服装全套价格基本在 160 元左右。以此计算,「此间春色」上线两小时就创造了 8000 万的销售额。

综合来说,目前,电子商务平台的低门槛为这类创业项目的出现与爆发创造了条件。曾接受中国日报网采访的 95 后成都汉服创业者陈际州曾表示,汉服创业可以借助淘宝等电商平台起步,淘宝有「门槛低、商业能力齐全,年轻人可靠创意取胜。」的优势。

事实上,目前汉服服装品牌已经不再是纯线上生意,目前不少汉服品牌已经开设了线下店铺,与实体接轨。诸如典型品牌重回汉唐,目前重回汉唐在线上电商渠道拥有重回汉唐天猫店、淘宝店等。线下实体店方面,截至 2020 年 1 月,重回汉唐已经在一线等城市开设了超过 31 家店铺。

第二类,集合店。汉服集合店是近几年左右才兴起的类型,这类创业项目大多以服装店、体验店形式出现。目前典型体验店项目包括近期获得投资的泛二次元服装集合店品牌「十二光年」,华裳九州旗下也有部分汉服体验店。

这类店铺通常会与多家汉服品牌合作,成为其线下授权售卖店铺,诸如十二光年目前已经与「织羽集」、「浅岱江南」等品牌建立合作,授权售卖这些品牌的服装。此外,部分集合店也提供会员等其他服务。

目前,已经成立品牌的汉服集合店数量较少,多以「三坑」集合店+售卖汉服的形式出现。前文所述的服饰集合店品牌「十二光年」的店铺中,JK 制服的比重最高,LO 裙的比例次之,汉服占比通常较少,并以汉元素为主体。

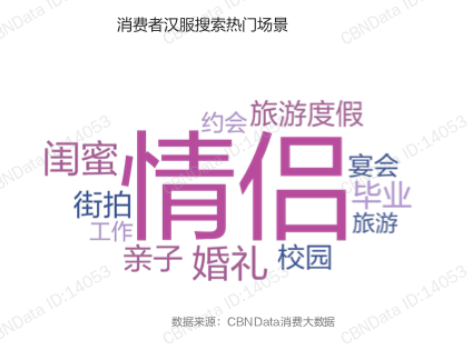

作者采访获悉,这种情况主要因为汉服在外形上与日常服装有较大的差距,多数消费者出于特殊场合着装需求或者爱好需求出发购买汉服。在消费频次上相较于外形与常服更为接近的 JK 制服与 LO 裙来说,汉服的消费频率较低。目前,现在将汉服作为日常穿着的消费者比例较少,大部分消费者会在婚礼、毕业等特殊场景选择穿汉服出席。

CBNDATA《2020 线上汉服消费洞察报告》显示,2020 年消费者汉服搜索的热门场景中,婚礼、街拍、度假旅游等场景频率较高。

综合来说,目前集合店创业的形式前期投入相比其他创业类型来说要更多。一方面,线下集合店多提供现货售卖,通常需要预付款给服装品牌。尤其针对个人开设的集合店,作为渠道,议价空间较少。因此,前期创业成本较高。

另一方面,部分集合店在售卖品牌服装时需要与品牌合作,获得授权。此时对于创业者来说,获取授权也是一项的成本,甚至可以说是门槛。

目前在电子商务极为成熟的状态下,线上是汉服品牌的主要销售渠道,线下集合店与品牌合作时本身就面临高成本的问题,加之汉服服装定价持续走低,集合店利润空间进一步被压缩。这也造就了汉服市场中,单纯售卖汉服的集合店品牌目前基本处于空白状态,不过在线下仍有部分个人开设的汉服店纯属「为爱发电」。

第三类,汉服体验馆。汉服体验馆目前主要包括两类:一类是汉服品牌在线下开设的体验馆,第二类是个人/组织开设的汉服摄影馆/摄影工作室。

据悉,汉服品牌的体验馆主要以展示品牌服装,拉近消费者与服装品牌、开展会员活动等为主,辅以服装销售。目前头部/腰部的汉服品牌,包括重回汉唐、汉尚莲华、钟灵记、花朝记等均在线下开设了实体店铺。

第二类,汉服体验馆主要以提供汉服服装出租、汉服化妆造型、外景/室内个人写真摄影为主。目前典型的以工作室形式影业的汉服体验馆包括锦凤长苏汉服体验店、十步汉飏汉服自拍馆等;知名个人汉服摄影师包括「知竹」、「夏弃疾」等。

目前,这类创业项目是从业者数量最多的项目,不仅企业主体数量众多,未注册的个人工作室更是多如牛毛。企查查数据显示,目前与汉服相关的企业中,主营业务包括摄影的企业共计 420 家。

如果将这类企业看做是汉服体验项目中的「正规军」,那么目前提供汉服妆造/摄影体验的个人工作室的数量至少是注册企业数量的数倍。

微博搜索与「汉服妆娘/汉服摄影」相关的用户数量共计超过 2000 个。此外,在闲鱼、豆瓣等渠道搜索也同样可检索出大量从事汉服造型/汉服摄影相关的从业者,分布在全国乃至海外。

从业者高度的分散性意味着汉服工作室创业的低门槛。据了解,目前个人开设的汉服工作室/体验馆也分为全职和兼职两类。如果更细分,还可以分为全职经营汉服工作室的个人与兼职从事汉服摄影/汉服妆造设计的个人等类型。

其中,全职经营汉服工作室的个人往往会拥有固定的线下门店,便于服务客户、陈列商品等;兼职个人摄影师/汉服妆造设计师则更加随意,他们往往不会注册公司,也不会有固定的门店,通常以网络社交等形式获客,为消费者提供上门服务。

这两类从业者中,全职个人工作室需要更多的启动资金,用于开设线下门店,而个人兼职的摄影师与妆造设计师往往只需要在设备/用品上投入。

个人工作室「汀兰轩汉服体验工作室」的创立者丁丁称,她在创业初期的投入不过十余万,包括了房租、水电、装修等,其中购买汉服服装是创业前期最大的投入。其实在创业前期,丁丁作为汉服爱好者已经拥有了大量的汉服,选择开一家汉服体验馆是希望「把爱好变为工作。」

目前,这类创业者的生存并没有想象中美好,不挣钱是目前个人创业者普遍存在的问题。丁丁的工作室启动至今仅两月有余,目前的收入距离收回成本还有较长时间。「完全是为爱发电」丁丁如此表示。

与丁丁类似的还有阿星,据了解,阿星的个人工作室以自拍馆为主,在美团等平台上出售自拍套餐,为客户提供换装、拍摄工具等服务。据悉,阿星体验馆在设备的前期投入上就超过了 6 万。经营一年有余后,阿星的体验馆选择关门。至关门前期,阿星还未实现盈利。

目前,汉服创业仍处于高速发展的阶段,涌入这领域的创业者众多,创业形式也在不断的创新中。尤其在国家提出振兴传统文化后,闻风而来的创业者更多了。

汉服市场投融资情况:获投品牌不足 5 家,资本十分冷静

与创业端的火热相反的是资本市场的冷静。如文章首段所述,目前汉服服装市场投融资事件不足 10 起,仅有头部品牌十三余、重回汉唐、织羽集等品牌与十二光年集合店获得过投资。其余大量的品牌均未获得过投资。

如此大的反差,不禁让人思考为什么关于汉服的讨论如此热烈的情况下,却无法得打动资本呢?

旗下拥有两个汉元素品牌,并且是某集合店的发起人在采访中告诉我们,汉服无法打动投资人的核心原因是市场的想象空间不足,对投资人来说没有足够的吸引力。

他认为,汉服目前仍是一款特殊场合穿着的服饰,整个市场有较为明显的增长天花板,整个「天花板」不足以打动投资人。另一方面,从创业者的角度出发,很多头部品牌对资本市场的了解不足,叠加部分头部品牌能够养活自己,所以对寻求融资的动力不足。两个原因叠加,出现资本市场对汉服冷静的局面。

事实上,一个领域想要获得投资人的青睐,首先是整个市场要有足够的想象力。而目前,就汉服本身来说,市场空间有限。

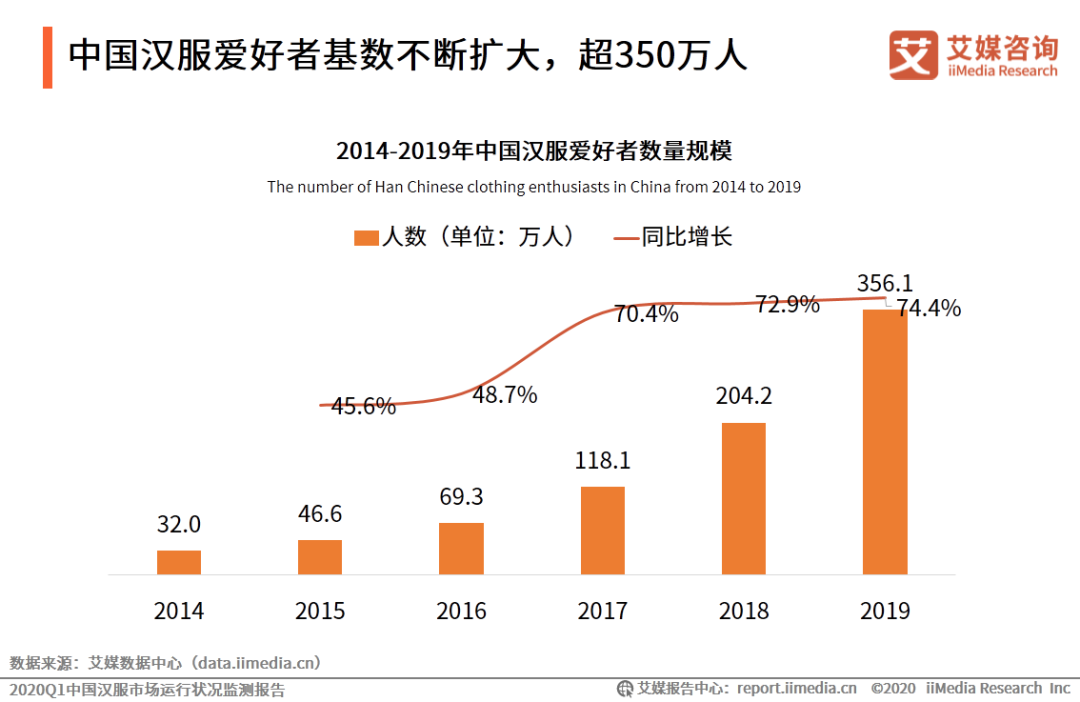

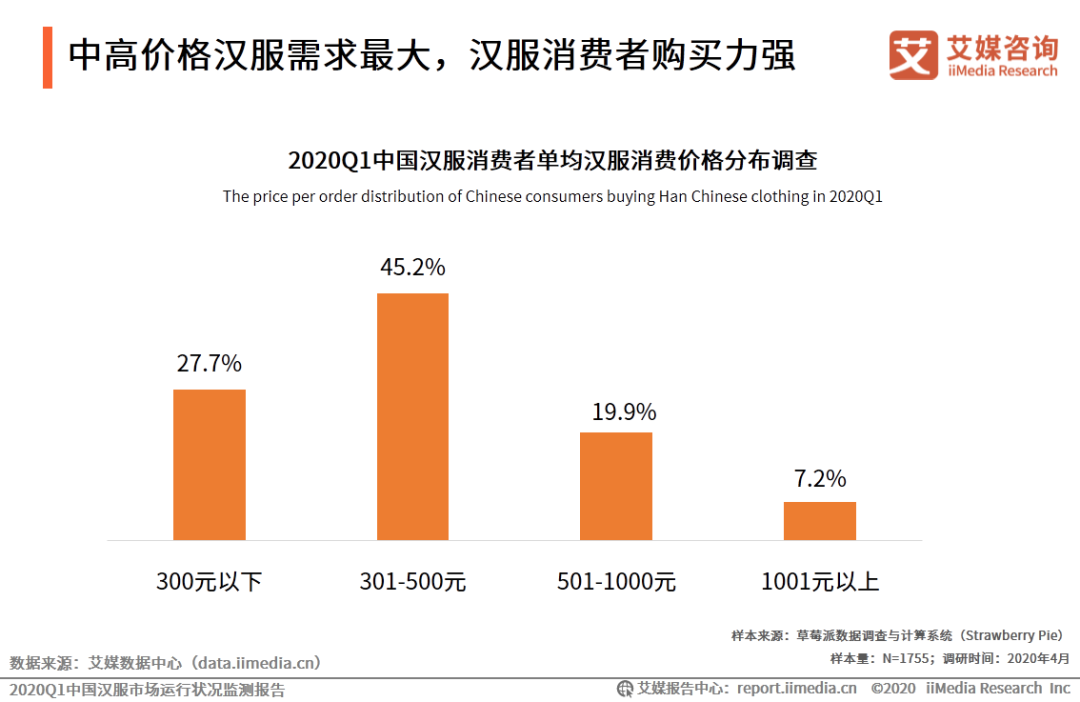

艾瑞数据报告显示《2021Q1 汉服产业报告》报告显示,2019 年中国汉服爱好者约合 350 万人,以单间汉服消费中位数 300-500 计算,2019 年汉服市场规模约合 10.5 亿-17.5 亿元左右。不足 20 亿的市场规模明显很难打动投资人。

但这并不意味着汉服市场中的所有品牌都不值得投资,某汉元素品牌发起人告诉我们,目前一些汉服品牌拿到融资,依靠的是品牌附加价值。

诸如,近期获得融资的汉服品牌中,十三余与织羽集的背后均有网红/明星 IP,十三余的创始人是网红小豆蔻、织羽集有明星徐娇站台等。优质的团队叠加明星 IP 效应,足够放大这家企业的商业价值,而这也是敲开投资人「心房」的要点之一。

此外,也有不少投资人看好国风市场的潜力。目前,国风市场发展如火如荼,宣传中国文化被普遍认可,汉服文化推广则是国风文化发展的一部分。围绕国风市场,还有更多的想象空间。

诸如十三余的投资方正心谷资本在接受采访时表示:「汉服行业发展很快,我们会持续关注这个行业的变化。十三余的团队比较年轻,学习能力和执行力都很强,最重要的是他们对这个行业是真正发自内心地热爱。我们希望能够与十三余团队一起做一些有趣的尝试,一起参与到中国文化推广的浪潮之中,让更多年轻人喜欢上中国传统文化。」

目前,投资人不投资汉服品牌并不意味着投资人们对年轻人「三坑」的爱好不买账。近期泛二次元服装集合店品牌十二光年完成了两轮融资。其投资方红杉中国合伙人苏凯曾表示:「十二光年对现今线下商业地产来说是一个新的内容,同时从流量拉动和租金坪效也有着优秀的表现。公司团队在平衡圈层消费和破圈商业化上有独到的见解和执行力。期待 Z 世代的新零售为这个市场带来更多惊喜。」

可见,单一汉服服饰品牌似乎很让投资人心动,但是如果品牌有了额外的附加价值,比如网红 IP 等,那品牌打动投资人的几率会大大提升。

▲湿地博物馆汉服展览

综上所述,目前汉服市场讨论度高但投资事件少的原因不外乎两方面,一方面汉服市场目前分散程度较高,无论是服装品牌市场还是汉服附加的服务市场,个体经营者的比例占绝大多数。这些创业者往往更加务实,更注重于眼前的业务,而少有精力去打造更大的市场想象空间。同时,部分创业者对资本市场不够了解,因而也没有融资需求。

另一方面,汉服市场明显的天花板确实不足以打动投资人。

因此,汉服市场中无论是从投资人角度出发还是从创业者角度出发,投资与融资的意愿目前还不足够明显。

但是汉服市场没有足够的动力吸引投资人并不意味着它不是一个好市场,在宣传中国文化为主流的当下,年轻人变得更重视我们的文化,作为传承之一的服饰,也必将有更大的空间。

行业专家共同推荐的软件

包图网

- 4.2

(241)咨询产品免费试用稿定设计

- 4.0

(193)咨询产品免费试用fotor懒设计

- 4.1

(49)咨询产品免费试用

限时免费的在线作图软件

千图网

- 4.1

(293)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用摄图网

- 4.2

(86)咨询产品免费试用

最新文章推荐

新锐产品推荐

实在智能自动化平台(AI+RPA)

- 0.0

(0)咨询产品免费试用实在智能文档审阅平台

- 0.0

(0)咨询产品免费试用实在智能呼叫中心

- 0.0

(0)咨询产品免费试用实在对话机器人平台

- 0.0

(0)咨询产品免费试用实在数据中台

- 0.0

(0)咨询产品免费试用六台阶客户管理系统

- 3.9

(8)咨询产品免费试用