国产软件WPS披露招股书,广告营销收入比重已超软件授权 | IPO观察

中国第一款国产办公软件,生于DOS时代,刀口舔过PC时代的血,在微软Office的攻势下置诸死地而后生,最终在移动互联网时代活了下来。

这便是WPS。(关于这个国产软件在几个时代鏖战的故事,可以参考文章《活了28年的WPS,在前微软时代盛极一时,上市后还能东山再起吗? | IPO观察》)

在这个移动互联网红利也即将逝去的当口,它终于启动了上市计划,来到了上市最后一个阶段。5月26日,WPS的母公司金山办公在证监会网站上披露了招股书,拟在深交所上市。

金山办公的控股股东是金山软件,雷军掌握后者27.06%的表决权,而金山软件持有公司67.50%的股份。

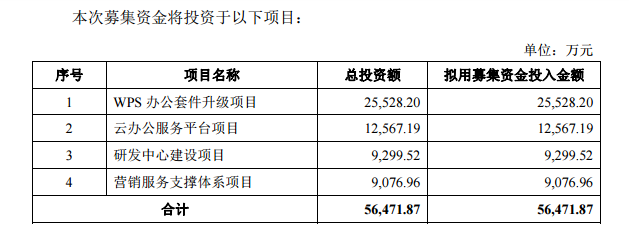

据招股书,金山办公本次拟发行4100万股,占总股本10.22%,拟募资5.6亿。按此估算,估值约为55亿。本次募集的资金主要是用在办公软件的升级和上云方面,这也符合企业办公SaaS化的趋势。

收入与利润稳步增长

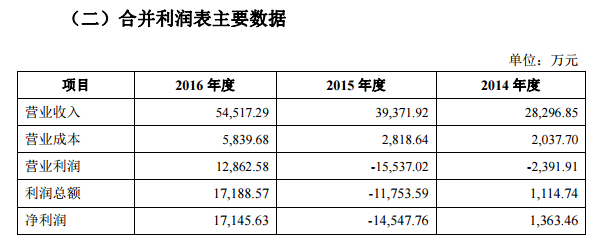

公司的营收规模呈现逐步上升的趋势,年复合增长率达到38%,相较于十多年前曾经在Office入华之际经历过无米之炊的窘境,如今的WPS似乎已逐步寻找了收入路径。

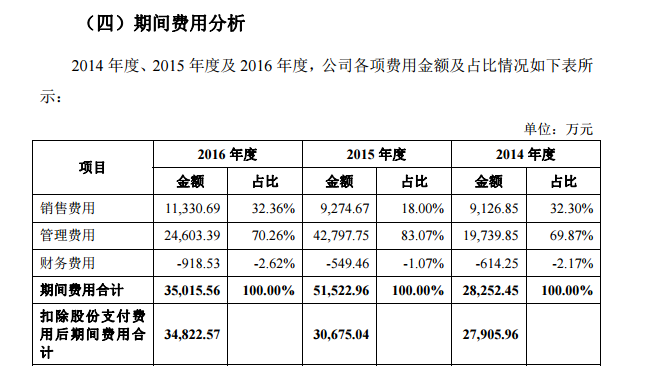

从利润来看,2015年年度出现了比较严重的亏损,查阅报表会发现这是因为当年支付股份费用而导致管理费用增加2亿。为了上市,公司当年收购了葛珂、 求伟芹所持有的珠海奇文100%股份, 为同一控制下企业合并。

如果扣除股份支付费用,当年营业利润为5310万,净利润为6300万。总体盈利情况向好。

从靠卖软件,到卖软件+广告

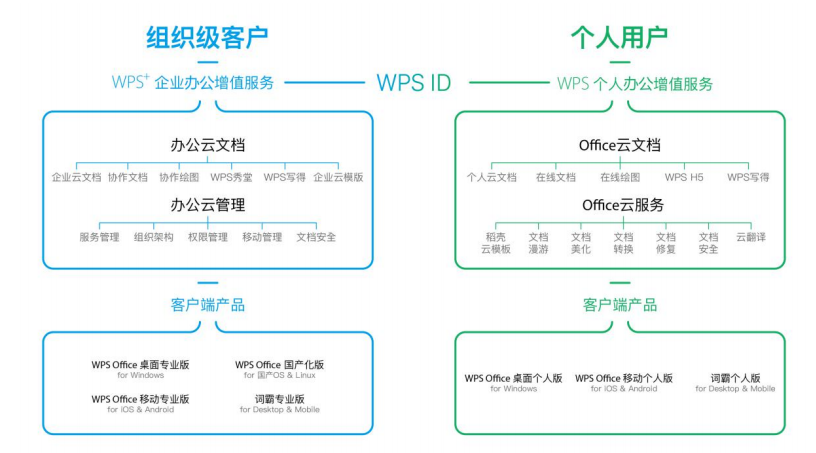

除了WPS,金山办公的产品还有金山词霸。招股书显示,2016年12月,公司全线产品月活用户(MAU)超过2.47亿,其中WPS桌面版月度活跃用户数超过0.88亿;WPS Office移动版阅读活跃用户数超过1.12亿;公司金山词霸等其他产品的月活用户超过0.47亿。

WPS的盈利模式主要有三种:第一种是向B端企业卖软件,授予他们软件的使用权;第二种是卖服务,为用户提供增值服务从而收费,面向个人用户的增值服务包括文档漫游、模板和皮肤等,面向企业用户的则包括云文档、协作办公、安全等功能;最后一种则是卖广告依靠广告营销收费,也就是非常互联网的“免费+广告”的模式。

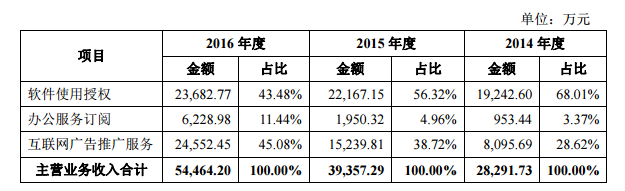

从营收组成上来看,卖软件和卖广告是公司最主要的营收来源。原来软件授权收入占比高达七成,广告推广服务只有三成左右,服务收费几乎可以忽略不计;但经过两年,几个部分的营收逐渐均衡,广告收入已经稍稍超过了卖软件收入的占比,服务订阅收入比重也增加到了11%。

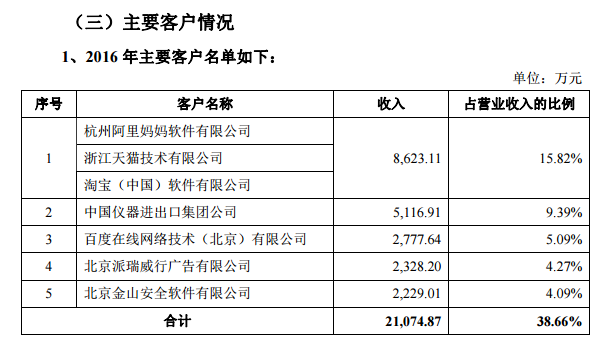

有趣的是,WPS的第一大客户,原来是阿里,阿里旗下的阿里妈妈、天猫和淘宝,加起来占金山软件营业收入的16%。招股书中没有详细说明,从个人经验推测,可能与电商业务的推广有关。

政府补助占净利润近三成

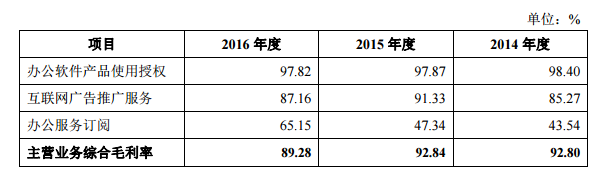

接下来我们关注一下WPS的盈利情况,从毛利率来看,会发现办公软件使用授权的毛利率居然高达98%,财报解释这是因为相关业务人员的薪酬算入到了相关费用中。

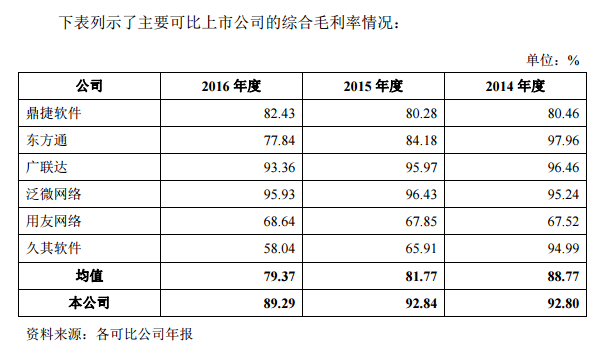

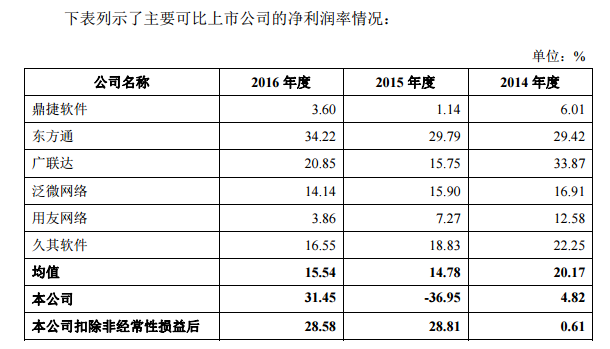

与A股可比上市公司比较,金山办公的毛利率和净利率都在行业均值以上。然而,从长远来看,WPS的盈利模式,仍然在探索之中。

虽然目前广告营销的收入比重已经超过了软件授权,但公司CEO葛珂曾经表示,广告尤其是弹窗广告,本质上与办公软件追求效率是矛盾的,他认为办公软件的盈利重点依然是在企业级市场,猎豹移动的广告变现的形式不能照搬,2B收费仍比2C收费更为恰当。

因此,WPS也在考虑品牌分拆,强化企业级市场。

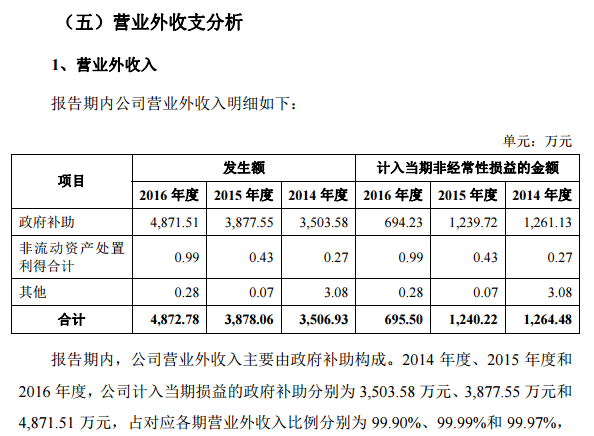

另外一个值得注意的是,金山办公近三年来,领取的政府补助占其净利润的比重不少,以2016年为例,其比重达到27%。看来如果WPS要减低对政府补助的依赖,还是要继续努力扩大主营业务带来的利润哦。

新锐产品推荐

Jounce

- 0.0

(0)咨询产品免费试用Elephas

- 0.0

(0)咨询产品免费试用AISEO

- 0.0

(0)咨询产品免费试用Writer

- 0.0

(0)咨询产品免费试用SurferSEO

- 0.0

(0)咨询产品免费试用ProWritingAid

- 0.0

(0)咨询产品免费试用