互金10亿美元俱乐部追踪:360金融与信也科技谁更能赢得未来

编者按:本文来自微信公众号“财经涂鸦”(ID:caijingtuya),作者 罗宾,36氪经授权发布。

互联网金融平台中概股股价于低位徘徊许久,投资者相继离场。这不是结束,在政策指导下,大部分平台寻求变局。

资金来源结构的调整是重要的改变之一。其中,2019年底360金融(QFIN.O)贷款资金97%来自机构,信也科技(FINV.N)比例去年快速升至100%,比例远超其他公司。

此节点意味着两家公司(均无消费场景)更有底气提供金融科技服务,所以《财经涂鸦》将对比两者的发展,暂不讨论其余平台。

过去两年在银保监会等对P2P不断去风险后,接下来是对各大平台的分类引导。2019年1月,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布了《关于做好网贷机构分类处置和风险防范工作的意见》,主要提出对P2P机构按照风险状况进行分类,引导部分平台无风险退出,积极引导部分机构转型为网络小贷公司、助贷机构或为持牌资产管理机构导流。

2019年11月3日,监管方面曾在表示如何推动大部分机构良性退出时提到,对于极少数具有较强资本实力、满足监管要求的机构,可以申请改制为消费金融公司或其他持牌金融机构。之后拍拍贷同步升级品牌为信也科技,高调转型。截至2018年三季度,信也科技P2P渠道资金占比还高达91%,可谓迅速调头。

360金融资金渠道以国有银行、区域性银行、消费金融公司在内的金融机构为主,2019年已经超过60家。在2018年其机构资金渠道占比也很高,其中上述金融机构在占比为73.8%,因此投行普遍认为其合规性最强。

信也科技2019年品牌升级后资金渠道约20-25%来自信托,公开信息显示包括外贸信托、光大信托、民生信托、山东信托、云南信托,其余资金渠道来自商业银行、消费金融公司。

现在还能做什么

360金融上市后希望成为科技赋能平台,2017年放贷量为310亿元,贷款余额122亿元;2019年放贷量1986.66亿元。2019年重复借贷用户贡献率从上年的57.9%升至71.8%。

逾期率即使在经济增速下行的环境中也胜于同行,公司将这些归功于其科技能力,尤其是风控能力,其主要产品Argus风控模型、Cosmic Cube利率定价模型和Bank Cloud贷款流程系统不用多说。公司披露研发和风控员工数量(2018年)占比分别为26%、22%,合计超过四成。

最近,360金融宣布原微软亚洲研究院研究员、蚂蚁金服人工智能资深算法专家张家兴博士加入公司任首席科学家,负责搭建公司数据AI中台,打通金融智能全链路。这也并不是360金融首次对外提出发展数据中台,至此,公司技术体系升级意向已经很明显。

首席科学家就位后,公司将开始全力打造崭新的数据智能平台矩阵,涵盖实时数据计算平台、图数据计算平台、机器学习计算平台、智能运营平台等,全方位推动数据和AI对业务的深度赋能。

今年互金公司一边按要求清除不合规业务存量,一边保持低杠杆,业务增长预期都保守于以往。360金融杠杆率从2019年初9.5倍降到年底的8.1倍,今年计划的贷款总量为2000至2200亿元。有观点指出与其他平台相比,360金融今年策略显得更激进,这或许与其现在的定位有很大关系。

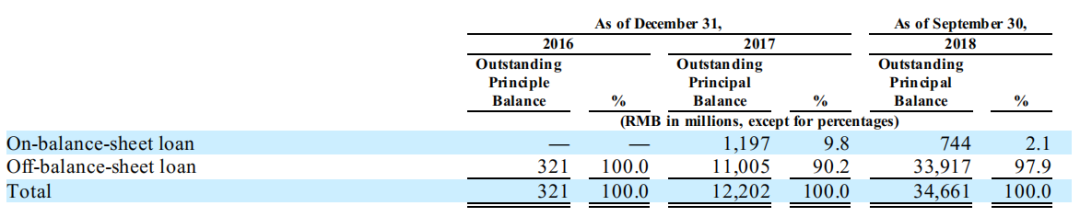

360金融在2018年上市前表内贷款占比从2017年9.8%变为了2.1%,很明显一点是,公司意在提高撮合效率和准确度,进一步扩大其表外资产规模,获取撮合和贷后服务费收入。此处的服务包括优质获客、风控、提高重复贷款率等。

例如在2018年,360金融开始覆盖次优级贷款人的获客及后续服务,这取决于风控模型等能力的进一步成熟。换言之,在大家齐齐谨慎转型期间,公司若在此契机下扩大有效流量,日后可将表外业务做强甚至改变议价方式。

360金融表内Vs表外贷款量,来源:招股书

信也科技2020年的策略定性是谨慎扩大放贷规模。公司拥有融资担保牌照,可继续加深助贷业务,但它也明确表示将平行开展小贷业务(旗下在线小贷公司已经获准介入央行征信系统,目前还在申请牌照)。

拿到小贷牌照后,公司将使用更多自有资金开展小贷业务,这是为顺应监管的要求(银监会、央行联合发布的《关于小贷公司试点的指导意见》),自有资金比例增加使综合融资成本下降。在此基础上若未来使用ABS等融资通道获取更多资金,公司融资成本还能进一步下调。

信也科技还在印尼的所属公司已获得了印尼金融服务管理局颁发的金融借贷机构许可证。

我们暂且不能给它的路线下定论,但公司计划做的是在新合规基础上拓展表内借贷业务。

还能做多大

两种业务的空间如何?毫无意外的是,监管态度和要求决定了规模扩张的边界。

就助贷模式来说,现行《融资担保公司监督管理条例》规定,融资担保公司的担保责任余额不得超过其净资产的10倍。新规旨在使融资担保公司回归主业,也限制了助贷业务的增速和规模。现在助贷行业内的风险分担机制以助贷机构通过融担公司在金融机构(放贷方)开立保证金账户(以备赔付和代偿)的方式为主,因此保证金数额也限制了放贷量的上限。

360金融早前提出了另一种不受现行融担规定限制的轻资产模式,即只向放贷机构客户提供获客导流、信评、风控等服务,不用帮机构客户分担风险,这样可使表外贷款不受杠杆率限制,但相应毛利率低于保证金助贷业务。此模式在2019年起步。要扩大开源比例,首要任务还是扩大此合作模式下的放贷规模。在获客成本受到强大对手竞争而被推高的压力下,这还是对技术能力的挑战。

同样地,小贷业务也缓慢增长,甚至面临更近的天花板。融资限制递增,迫使小贷公司以自有资金放贷的形式为主。例如《关于小贷公司试点的指导意见》有规定,在法律、法规规定的范围内,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。

所以小贷平台在牌照、资金来源、杠杆率等方面的严格管控下,要么纵深运营,提高资产质量,要么横向扩大业务范围,例如信也科技早有意向印尼网贷市场发展。受疫情影响,这一进程可能会慢一些。

私域运营(SCRM)相关的软件

快鲸SCRM

- 4.4

(68)咨询产品免费试用圈量SCRM

- 4.9

(208)咨询产品免费试用咚咚来客

- 4.7

(423)咨询产品免费试用

大厂都在用的私域运营(SCRM)软件

尘锋SCRM

- 4.7

(315)咨询产品免费试用慧营销

- 4.6

(143)咨询产品免费试用小裂变SCRM

- 4.4

(165)咨询产品免费试用

限时免费的私域运营(SCRM)软件

探马SCRM

- 4.5

(254)咨询产品免费试用卫瓴·协同CRM

- 4.6

(35)咨询产品免费试用句子互动SCRM

- 4.1

(40)咨询产品免费试用

新锐产品推荐

速寻客

- 0.0

(0)咨询产品免费试用汇客推

- 0.0

(0)咨询产品免费试用尚推智能名片

- 0.0

(0)咨询产品免费试用脉推

- 0.0

(0)咨询产品免费试用序多多

- 0.0

(0)咨询产品免费试用Zoho One

- 3.9

(43)咨询产品免费试用